Download

1 / 25

260 likes | 807 Views

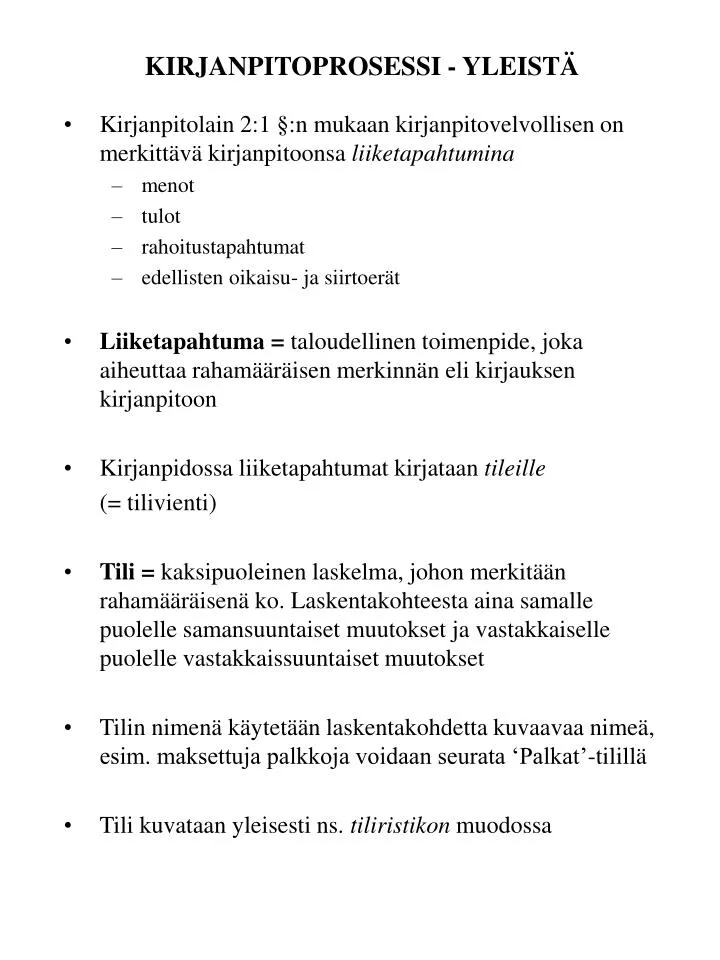

KIRJANPITOPROSESSI - YLEISTÄ. Kirjanpitolain 2:1 §:n mukaan kirjanpitovelvollisen on merkittävä kirjanpitoonsa liiketapahtumina menot tulot rahoitustapahtumat edellisten oikaisu- ja siirtoerät

E N D

KIRJANPITOPROSESSI - YLEISTÄ • Kirjanpitolain 2:1 §:n mukaan kirjanpitovelvollisen on merkittävä kirjanpitoonsa liiketapahtumina • menot • tulot • rahoitustapahtumat • edellisten oikaisu- ja siirtoerät • Liiketapahtuma = taloudellinen toimenpide, joka aiheuttaa rahamääräisen merkinnän eli kirjauksen kirjanpitoon • Kirjanpidossa liiketapahtumat kirjataan tileille (= tilivienti) • Tili = kaksipuoleinen laskelma, johon merkitään rahamääräisenä ko. Laskentakohteesta aina samalle puolelle samansuuntaiset muutokset ja vastakkaiselle puolelle vastakkaissuuntaiset muutokset • Tilin nimenä käytetään laskentakohdetta kuvaavaa nimeä, esim. maksettuja palkkoja voidaan seurata ‘Palkat’-tilillä • Tili kuvataan yleisesti ns. tiliristikon muodossa

KIRJANPITOPROSESSI - YLEISTÄ TILIRISTIKKO: Debet Kredit Veloitus Hyvitys Per An Rahan käyttö Rahan lähde Tilin nimi 25 euroa 7 euroa 14 euroa • Tilivienti voidaan ilmaista lyhyesti ns. vientilausekkeen avulla, jolloin tilin eri puolista käytetään nimityksiä per (debet-puoli) ja an (kredit-puoli) Esim. vuokran maksun kirjaus: per Vuokramenot an Kassa 2 000 euroa

KIRJANPITOPROSESSI - YLEISTÄ • Tiliryhmiä ovat: • menotilit (esim. vuokramenot) • tulotilit (esim. myynnit) • rahoitustilit (esim. kassatili) • Rahoitustilit voidaan jakaa: • raha- ja saatavatileihin • pääomatileihin • Tilinavaus- ja tilinpäätösvaiheissa käytetään erillisiä tilinavaus- ja tilinpäätöstilejä • Meno- ja tulotilien ryhmään kuuluu myös tilejä oikaisu- ja siirtokirjauksia varten • Tilien sisältöä saadaan muuttaa vain erityisistä syistä lähinnä tilikauden vaihtuessa • Tililuettelossa esitetään tilikauden aikana käytetyt tilit ja niiden sisältö • Tilijärjestelmä muodostuu tilipuitteista ja kirjaussuunnitelmasta: • tilipuitteet sisältävät tililuettelon lisäksi kirjalliset ohjeet siitä, mitä liiketapahtumia kullekin tilille kirjataan sekä selvityksen tilien välisistä yhteyksistä tilikauden aikana juoksevassa kirjanpidossa ja tilinpäätöksessä • kirjaussuunnitelmassa selvitetään tositteiden käsittely ja arkistointi, kirjanpitokirjat ja niiden muoto, kirjausten tekotapa ja tekniset apuvälineet, kirjanpitokirjojen yhteys toisiinsa sekä koneellisen kirjanpidon menetelmäkuvaus

KAHDENKERTAINEN KIRJANPITO • KPL 1:2 §: Kirjanpitovelvollisen on pidettävä kahdenkertaista kirjanpitoa, jollei KPL:ssa toisin säädetä (ammatinharjoittajat) • Kahdenkertaisen kirjanpidon perusaksioomat: 1. Rahojen lisääntyminen merkitään kassatilin (rahatili) debet-puolelle ja rahojen vähentyminen kassatilin kredit-puolelle 2. Jokainen liiketapahtuma kirjataan vähintään kahdelle tilille siten, että kirjauksen debet = kredit DebetKassaKredit rahojen rahojen lisääntyminen vähentyminen => Kahdenkertainen kirjanpito estää kirjausvirheitä, koska taseen vaakakuppien tulee aina olla tasapainossa (jokaisen tositteen kirjausten summa on aina nolla eli rahan käyttö = rahan lähde) • Liiketapahtumien kirjaamissäännöt johdetaan näistä perusaksioomista

MENOKIRJAUKSET • Menotilejä ovat esim. • ostotili • palkkatili • vuokramenojen tili • Menot kirjataan rahan käyttönä tilinsä debetiin: menokirjaus tehdään menotilin debet-puolelle ja rahoitustilin kredit-puolelle Esimerkki: Maksetaan käteisellä palkkoja 2 000 euroa. Kirjaus: per Palkat an Kassa 2 000 euroa Kassa Palkat I 2 000 2 000 I I I

TULOKIRJAUKSET • Tulotilejä ovat esim. • myyntitili • vuokratulojen tili • Tulot kirjataan rahan lähteenä tilinsä kreditiin: tulokirjaus tehdään tulotilin kredit-puolelle ja rahoitustilin debet-puolelle (rahan lisäys). Esimerkki: Myydään tavaraa käteisellä 4 500 euron arvosta. Kirjaus: per Kassa an Myynnit 4 500 euroa Kassa Myynnit 4 500 I I 4 500 I I

RAHOITUSTAPAHTUMIEN KIRJAUKSET • Rahoitustapahtumat sisältävät useamman tyyppisiä kirjauksia • Rahoitustapahtumat kirjataan aina kahdelle rahoitustilille: toisen debet- ja toisen kredit-puolelle A) • Rahat ja saamiset osoittavat, kuinka paljon yrityksellä on kullakin hetkellä rahaa ja saamisia • Rahojen ja saamisten kirjaamisessa käytetään esim. kassatiliä, sekkitiliä ja myyntisaamisten tiliä • Rahojen ja saamisten lisäys kirjataan rahan käyttönä tilinsä debetiin • Rahojen ja saam,isten vähennys kirjataan rahan lähteenä tilinsä kreditiin Esimerkki: Lainataan Ruuvi Oy:lle käteistä rahaa 1 000 euroa. Kassa Lainasaamiset I 1 000 1 000 I I I Saadaan Ruuvi Oy:ltä lainanlyhennystä 700 euroa. Kassa Lainasaamiset 700 I I 700 I I

RAHOITUSTAPAHTUMIEN KIRJAUKSET B) • Pääomatileillä seurataan, mistä yritys on hankkinut rahoituksensa • Pääomatilejä ovat mm. lainatili, oman pääoman tilit ja ostovelkojen tili • Pääomien lisäys kirjataan rahan lähteenä tilinsä kreditiin • Pääomien vähennys kirjataan rahan käyttönä tilinsä debetiin Esimerkki: Lainataan Apu Oy:ltä käteistä rahaa 2 000 euroa. Kassa Lainat 2 000 I I 2 000 I I Lyhennetään Apu Oy:ltä saatua lainaa 500 euroa. Kassa Lainasaamiset I 500 500 I I I

KIRJAAMISPERUSTEET • Kirjaamisperusteet määräävät, milloin liiketapahtuma voidaan kirjata kirjanpitoon • Kirjaamisperusteita ovat • kassa- eli maksuperuste: ainoastaan rahan liikkuminen eli maksu aiheuttaa kirjauksen • suoriteperuste: menot ja tulot kirjataan jo niiden syntymishetkellä (meno kirjataan, kun tuotannontekijä vastaanotetaan ja tulo kirjataan, kun suorite luovutetaan)

KIRJAAMISPERUSTEET Esimerkki:Menon kirjaaminen maksuperusteella 1.9. Tilatut tavarat ja lasku 500 euroa saapuvat. 14.9. Lasku maksetaan. Ostot Kassa I 1.9. ei kirjausta I 500 I 14.9. Maksu I 500

KIRJAAMISPERUSTEET Esimerkki: Menon kirjaaminen suoriteperusteella 1.9. Tilatut tavarat ja lasku 500 euroa saapuvat. 14.9. Lasku maksetaan. Ostot Ostovelat Kassa 500 I 1.9. I 500 I I 500 I 14.9. I 500

KIRJAAMISPERUSTEET Esimerkki: Tulon kirjaaminen suoriteperusteella 1.2. Lähetetään asiakkaalle tilatut tavarat ja lasku 5 000 euroa. 14.2. Asiakas maksaa laskun. Myynnit Myyntisaamiset Kassa 1.2. I 5 000 5 000 I I 14.2. I I 5 000 5 000 I

TILINPÄÄTÖS Saldon laskeminen ja tilin tasaaminen • Tilinpäätösvaiheessa selvitetään kunkin tilin saldo eli tilille kirjattujen lisäysten ja vähennysten erotus • ensin lasketaan kummallakin puolella (debet/kredit) olevien kirjausten summat erikseen yhteen • suuremmasta summasta vähennetään pienempi ja erotuksena saadaan tilin saldo • tili tasataan niin, että saldo merkitään pienemmälle puolelle • tehdään vastakirjaus esim. tilinpäätöstilille Esimerkki: D Tili K D Tili K 100 50 475 230 350 200 220 775 150 30 600 250 725 1005 350 280 600 600 10051005 Debet-saldo Kredit-saldo

TILINPÄÄTÖS • Tilinpäätöksen tarkoituksena yrityksen jakokelpoisen voiton selvittäminen • Tulostilillä selvitetään yrityksen tulos tietyltä ajanjaksolta eli tilikaudelta • tulostilille kerätään kaikki tulot ja menot tilikauden ajalta • Tasetilillä kuvataan yrityksen rahoitusasemaa tilinpäätöshetkellä • tasetilille kerätään kaikki erät, jotka eivät vaikuta tulokseen • tasetilin debet-puoli kertoo mihin rahat ovat sitoutuneet • tasetilin kredit-puoli kertoo mistä rahat on saatu • Ongelmia aiheuttaa tulojen ja menojen jaksotus eli kohdistaminen eri tilikausille (= jaksotusongelma) => ratkaisu meno tulon kohdalle -periaatteella: tilikauden tuloista vähennetään ne menot ja menetykset, jotka yritys on uhrannut juuri näiden tulojen hankkimiseksi • kulu = tilikaudelle kuuluva menon osa • tuotto = tilikaudelle kuuluva tulon osa • Tilikauden tulos lasketaan jaksotettujen tulojen eli tuottojen ja jaksotettujen menojen eli kuljen erotuksena!

TILINPÄÄTÖSPROSESSI • Tilinpäätösprosessin vaiheet: 1. Tulot siirretään tulotileiltä tulostilille kredit- puolelle 2. Menot jaetaan kahtia: a) se osa menoista, josta ei enää odoteta tuloja, kirjataan tulostilille kuluksi (debet-puolelle) b) se osa menoista, josta odotetaan vielä tuloja, aktivoidaan tasetilille (debet-puolelle) 3. Muut erät siirretään tasetilille: raha- ja saatavatilit debet-puolelle, pääomatilit kredit-puolelle 4. Tulostilin saldo lasketaan: kredit-saldo on voittoa, debet-saldo on tappiota => voitto siirretään tasetilille

TULOJEN JAKSOTTAMINEN TILINPÄÄTÖKSESSÄ • Tulojen jaksottamisessa ei yleensä ongelmia • Poikkeuksena pitkän valmistusajan vaativat suoritteet (esim. rakennusurakka), joiden valmistus aloitetaan ja lopetetaan eri tilikausilla => Tulot saadaan kirjata tuotoiksi valmistusasteen perusteella => Ko. osatuloutus on vapaaehtoista, mutta kirjanpitovelvollisen on noudatettava samaa periaatetta kaikkien pitkän valmistusajan vaativista suoritteista kirjattavien tulojen kirjaamisessa tuotoiksi ja valittua tulouttamistapaa on noudatettava tilikaudesta toiseen

MENOJEN JAKSOTTAMINEN TILINPÄÄTÖKSESSÄ • Meno tulon kohdalle -periaatteen mukaan menot jaetaan eri tilikausille kuuluviksi siten, että se osa menosta, josta ei enää odoteta vastaavia tuloja, kirjataan kuluksi ja se osa menosta, josta vielä odotetaan tuloja, siirretään seuraaville tilikausille = menon aktivoiminen • Aktivoidut menot kirjataan kuluksi vasta, kun niitä vastaava tulo on syntynyt • Myös menetykset kirjataan tilikaudelle kuluksi (esim. sijoitustappiot, takaushäviöt, tulipalon aiheuttamat vahingot, varkaudet) • Meno tulon kohdalle -periaatteen soveltaminen usein käytännössä vaikeaa => on olemassa sopimuksia siitä, miten menot tulee jaksottaa • tilinpäätöstarkastelun näkökulmasta menot voidaan jakaa • ajan kulumisen perusteella aiheutuviin menoihin • vaihto-omaisuusmenoihin • muihin lyhytvaikutteisiin menoihin • käyttöomaisuusmenoihin ja muihin pitkävaikutteisiin menoihin • vastaisiin menoihin ja menetyksiin

MENOJEN JAKSOTTAMINEN TILINPÄÄTÖKSESSÄ • AJAN KULUMISEN PERUSTEELLA AIHEUTUVAT MENOT • esim. vuokrat, korot, vakuutusmaksut • tilinpäätöksessä selvitetään, mikä osa näistä menoista kuuluu ajan kulumisen perusteella päättyneelle tilikaudelle ja tämä osa kirjataan tilikauden kuluksi Esimerkki: 15.11. maksettu vakuutusmaksua ajalta 1.11.- 30.4. 6000 euroa ja tilinpäätös tehdään 31.12. Tilikauden kuluksi kirjataan 2000 euroa ja taseeseen siirretään 4000 euroa

MENOJEN JAKSOTTAMINEN TILINPÄÄTÖKSESSÄ • VAIHTO-OMAISUUSMENOT • vaihto-omaisuutta ovat sellaisenaan tai jalostettuina luovutettaviksi tai kulutettaviksi tarkoitetut hyödykkeet • esim. raaka-aineet, puolivalmisteet ja valmisteet, pakkaustarvikkeet, apu- ja tarveaineet, keskeneräiset työt • tilinpäätöksessä vaihto-omaisuuden jaksottaminen tapahtuu siten, että se osa vaihto-omaisuuden hankintamenosta, joka kuuluu myydyille suoritteille eli on käytetty saatujen tulojen aikaansaamiseksi, kirjataan kuluksi - tilikauden päättyessä jäljellä olevan vaihto-omaisuuden hankintameno aktivoidaan • vaihto-omaisuuden hankintamenoon luetaan hyödykkeen hankinnasta ja valmistuksesta aiheutuneet muuttuvat menot - jos hyödykkeen hankinnasta tai valmistuksesta johtuneiden kiinteiden menojen määrä hankintamenoon nähden on olennainen, voidaan hankintamenoon lukea lisäksi kiinteitä menoja • inventointimenettely • kirjanpidossa lepäävälle Varasto-tilille kirjataan tilikauden niiden alku- ja loppuvarastojen määrät, joihin ei sisälly jalostustoimintaa ja lepäävälle Varaston muutos-tilille kirjataan jalostamattoman vaihto-omaisuusvaraston arvon muutos (alkuvarasto-loppuvarasto) tilikauden aikana • jos yrityksellä on jalostustoimintaa, tarvitaan kirjanpitoon myös tilit Valmistevarasto ja Valmistevaraston muutos, joita käsitellään em. tavalla • varaston kasvu tilikauden aikana pienentää tulostilillä kuluja ja varaston väheneminen lisää kuluja

MENOJEN JAKSOTTAMINEN TILINPÄÄTÖKSESSÄ • MUUT LYHYTVAIKUTTEISET MENOT • esim. korjausmenot, konttoritarvikemenot, pientyökaluista aiheutuvat menot • lyhytvaikutteisuuden rajana EVL:n mukaan alle kolmen vuoden taloudellinen käyttöaika • tilinpäätöksessä lyhytvaikutteiset menot kirjataan kaikki tilikauden kuluksi (ei siis jaeta kahteen osaan kuluiksi ja aktiivoiksi)

MENOJEN JAKSOTTAMINEN TILINPÄÄTÖKSESSÄ • KÄYTTÖOMAISUUSMENOT JA MUUT PITKÄVAIKUTTEISET MENOT (PYSYVÄT VASTAAVAT) • käyttöomaisuutta ovat KPL:n mukaan pysyviin vastaaviin kuuluvat esineet, erikseen luovutettavissa olevat oikeudet ja muut hyödykkeet, jotka on tarkoitettu tuottamaan tuloa useampana kuin yhtenä tilikautena • esim. maa-alueet, rakennukset, koneet ja kalusto sekä arvopaperit, jotka on tarkoitettu pysyvään käyttöön tulojen lisäämiseksi tai menojen pienentämiseksi (asunto-osakkeet, puhelinosuudet, tytäryhtiöosakkeet jne.) • tilinpäätöksessä käyttöomaisuuden hankintamenosta kirjataan ensin tietty kuluosa eli poisto (poistomenettely) ja loput aktivoidaan • kulumattomasta käyttöomaisuudesta ei tehdä poistoja (maa- ja vesialueet, käyttöomaisuusarvopaperit jne.) • poistokirjaukset tehdään suunnitelman mukaan • käyttöomaisuuden hankintamenoon luetaan kaikki muuttuvat menot, jotka ovat aiheutuneet hyödykkeen hankinnasta ja valmistuksesta (myös kiinteitä menoja tietyin edellytyksin kts. KPL 4:5 §) • kirjanpidossa käyttöomaisuushyödykkeille tai hyödykeryhmille avataan kullekin oma tilinsä => poitotilit päätetään tulostilille ja käyttöomaisuustilit tasetilille

ESIMERKKI POISTOJEN KIRJAAMISESTA Koneen hankintameno oli 15 000 euroa ja arvioitu taloudellinen pitoaika 10 vuotta. Tilinpäätöksessä tehdään suunnitelman mukaan tasapoisto 1 500 euroa/tilikausi. 1. tilikausi Koneet Poistot Tulos Tase (15 000) koneista 1. 1 500 1 500 2. 1 500 1 500 13 500 13 500 2. tilikausi Koneet Poistot Tulos Tase (13 500) koneista 1. 1 500 1 500 2. 1 500 1 500 12 000 12 000 JNE.

MENOJEN JAKSOTTAMINEN TILINPÄÄTÖKSESSÄ • VASTAISET MENOT JA MENETYKSET • tuotoista vähennetään ne vastaiset menot, joiden suorittamiseen kirjanpitovelvollinen on sitoutunut ja joista ei todennäköisesti enää kerry niitä vastaavaa tuloa samoin kuin ne vastaiset menetykset, joiden toteutumista on pidettävä ilmeisenä • vastaisia menoja ovat mm. takuukorjausten aiheuttamat menot, todennäköiset reklamaatiot ja vahingonkorvaukset, tuotantolinjan saneeraus- ja lopettamismenot sekä eläkemenot ja vastuut, joihin on sotouduttu • vastaisia menetyksiä ovat mm. tilaustuotannon ennakoitavissa olevat tappiot • vastaiset menot ja menetykset eivät ole suoriteperiaatteen mukaisesti vielä syntyneet, mutta ne tunnetaan eikä niiden avulla saada tuloa • vastaiset menot ja menetykset vähennetään tuloksesta varovaisuuden periaatetta noudattaen muuttuvina, kiinteinä tai satunnaisina kuluina • taseessa vastaiset menot ja menetykset esitetään seuraavasti: • jos niiden täsmällinen määrä ja toteutumisajankohta tunnetaan, erä merkitään taseeseen siirtovelaksi • jos täsmällistä määrää tai toteutumisajankohtaa ei tunneta, erä merkitään taseeseen pakolliseksi varaukseksi

TILINAVAUS • Tilinavauksessa avataan edellisen tilikauden päättävän taseen luvut juoksevan kirjanpidon tileille alkusaldoiksi => varmistetaan kirjanpidon jatkuvuus tilikaudesta toiseen • Tilinavauksen jälkeen jatketaan juoksevaa kirjanpitoa tilinpäätökseen asti, tehdään tilinpäätös ja seuraavan tilikauden tilinavaus jne. • Tilinavauskirjauksetkin tehdään kahdenkertaisina vienteinä => vastatilinä on avaava tase, joka on päättävän taseen peilikuva • samat tilit, jotka päätettiin taseeseen, saavat alkusaldona edellisen tilikauden loppusaldon • voitto kirjataan oman pääoman lisäykseksi ja tappio vähennykseksi

TIIVISTELMÄ KIRJANPITOPROSESSISTA 1. Tilinavauksessa avaavan taseen (päättävän taseen peilikuva) avulla siirretään tileille alkusaldot: a) aktivoidut menot => per Menotili an Avaava tase b) rahat ja saamiset => per Raha- ja saatavatili an Avaava tase c) pääomat => per Avaava tase an Pääomatili 2. Juoksevat liiketapahtumat kirjataan: a) tulot => per Rahoitustili an Tulotili b) menot => per Menotili an Rahoitustili c) rahoitustapahtumat => per Rahoitustili an Rahoitustili 3. Tilinpäätöksessä päätetään tilit tilinpäätöstileille: a) tulot tulostilille tuotoiksi => per Tulotili an Tulostili b) tuottoja vastaava osuus menoista kuluksi tulostilille => per Tulostili an Menotili loput aktivoidaan taseeseen tuottamaan tuloa tulevina tilikausina => per Tasetili an Menotili c) rahat ja saamiset tasetilille => per Tasetili an Raha- ja saatavatili d) pääomat tasetilille => per Pääomatili an Tasetili Tulos lasketaan tulostililtä tuottojen ja kulujen erotuksena ja siirretään tasetilille => voitto per Tulostili an tasetili/tappio per Tasetili an Tulostili