Download

1 / 22

220 likes | 378 Views

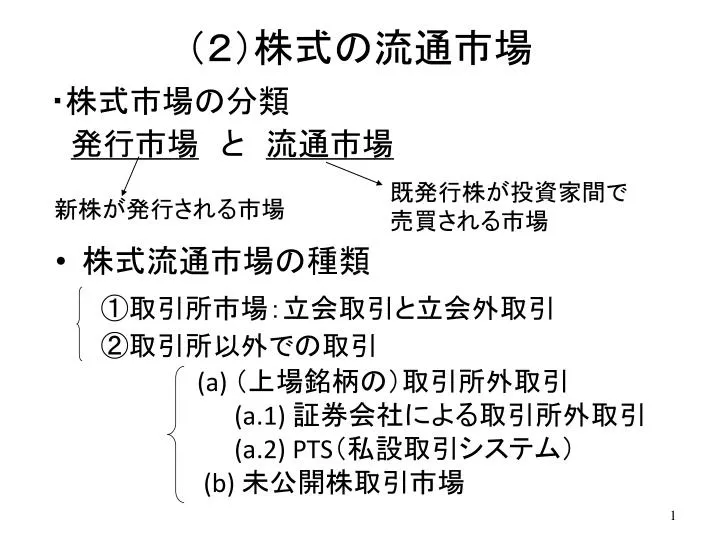

(2)株式の流通市場. ・株式市場の分類. 発行市場 と 流通市場. 株式流通市場の種類. 既発行株が投資家間で 売買される市場. 新株が発行される市場. ① 取引所市場:立会取引と立会外取引 ②取引所以外での取引. (a) (上場銘柄の)取引所外取引 (a.1) 証券会社による取引所外取引 (a.2) PTS (私設取引システム) (b) 未公開株取引市場. ②(a) 上場銘柄の取引所外取引. →取引方法の自由化: (a.1) 証券会社による取引所外取引、 (a.2)PTS (私設取引システム)の登場 → (a.1) 証券会社による取引所外取引

E N D

(2)株式の流通市場 ・株式市場の分類 発行市場 と 流通市場 • 株式流通市場の種類 既発行株が投資家間で 売買される市場 新株が発行される市場 ①取引所市場:立会取引と立会外取引 ②取引所以外での取引 (a) (上場銘柄の)取引所外取引 (a.1) 証券会社による取引所外取引 (a.2) PTS(私設取引システム) (b) 未公開株取引市場

②(a)上場銘柄の取引所外取引 • →取引方法の自由化: (a.1)証券会社による取引所外取引、(a.2)PTS(私設取引システム)の登場 • → • (a.1)証券会社による取引所外取引 • 機関投資家や金融機関・企業による大口取引・バスケット取引を証券会社の店内付け合せによって行う取引 • 取引所内外取引高の5%程度

(a.2)PTS(私設取引システム) • 電子取引による が可能になる。ECN(電子証券取引ネットワーク) • 米国: • 1969年のインスティネット が最初で90年代に急増 • 既存の取引所の株式売買シェアをECNが奪う傾向 • 2005年:ニューヨーク証券取引所がECNのアーキペラゴを買収、ナスダック(米国店頭株式市場)がECNのインスティネットを買収 ・PTS:Proprietary Trading System ・ECN:Electronic Communication Network

・ PTS Information Network

・日本のPTSの動向 • 個人投資家向けの夜間取引として始まる。 • しかし、取引高はそれ程増加せず、2011年までにほぼすべての証券会社がPTSの運営業務から撤退 • 現在残っているPTSは、証券会社や機関投資家向け • ジャパンネクストPTS、Chi-X • SBIジャパンネクスト証券の株主構成:ソフトバンク・インベストメント・グループ:53.1%、ゴールドマンサックス:38.4%、その他4社:8.5%

・ ・米国株式取引における各種取引市場のシェア(2009年4月) ・Nasdaq、Nasdaq TRF、NYSE (ニューヨ-ク証券取引所)は 伝統的取引市場:48.8% ・Dark Pools:主として証券会社の店内付け合せによる取引所外取引 ・上記及びOther以外はPTS:38.9% ・ 清水葉子「レギュレーションNMS後のニューヨーク証券取引所の地位について」『証券レポート』2009年8月

・ ・イギリス株取引における各種取引市場のシェア(2009年4月) ・ PTS :Chi-X、Turquoise、BATSヨーロッパ、ナスダックOMXヨーロッパ:13.24% ・Markit BOAT:証券会社の内部付け合せによる取引所外取引:31.2% 吉川真裕「ヨーロッパの市場間競争」『証券レポート』2009年6月

(b)未公開株取引市場 • 金融ビッグバンの中で97年、日本証券業協会が未公開株を取引するグリーンシート市場を開設 • 証券会社が売り気配・買い気配を提示し、証券会社の店頭で売買。PTSを使って証券会社間を仲介。 • 登録銘柄:39銘柄(減少傾向)、上場廃止となった銘柄も登録可能(フェニックス銘柄) • cf.米国の未公開株取引市場: • OTCブリティンボード市場(登録銘柄:3750)、ピンクシート市場(登録銘柄:9148銘柄) • 日本証券経済研究所『アメリカの証券市場2009年版』p.144,146

○増資インサイダー問題 • インサイダー(内部者)取引 • 証券市場における不公正な取引 • 相場操縦、インサイダー(内部者)取引 • 金融商品取引法166条: • 会社関係者等:発行会社関係者(役員・従業員・主要株主・会計監査を行う公認会計士・増資の引き受け証券会社等)、情報受領者(会社関係者から直接重要事実の伝達を受けた者) • 重要事実:株式発行、配当異動、自社株買入、主要株主の異動、業績予想の修正、決算情報、M&A、新製品・新技術の企業化、手形の不渡り等 • 違反に対する罰則 • 刑事罰:個人は5年以下の懲役または500万円以下の罰金、もしくはその両方。法人は5億円以下の罰金 • 金融庁の行政処分:不正に得た利益相当額の課徴金

なぜインサイダー取引を禁止するのか?、 • 内部者が一般の投資家が知らない内部情報に基づいて利益を上げることが生じれば、一般の投資家は不利な立場に追い込まれ(不公正)、株式市場に対する信頼を失い、自分の資産を株式市場に託そうとは考えなくなる(証券市場の質qualityが問題)。 • Cf. 前期「証券経済論」第1章の「今後の日本の金融システム」:「市場の質・洗練度を高めていく努力」 • →株式市場の発展、株式を利用した経済発展にマイナスに作用する • 日本では、1988年の証券取引法改正で導入

●増資インサイダー事件の概要 ●証券会社の業務 ・引受業務:企業の株式・債券 の発行を手助けし、投資家に 販売する業務(投資銀行部門) →引受手数料 ・委託売買業務:投資家から 売買注文を受け、それを実行 する業務(個人向けと機関投資 家向け) →委託売買手数料 ・引受部門が保有する企業情報 が証券会社の他の部門に流れて インサイダー取引等に使われ ないように、情報隔壁(ファイアー ウォール)が設けられている。 日経新聞12.03.22

●公募増資とインサイダー取引 • 公募増資: • 不特定多数の投資家に新規に発行される株式を販売すること • 増資と株価: • 増資による発行済株式数の増加 • →増資発表は株価を下落させることが多い(日本では特に) • 公募価格:増資発表後の株価の水準を参考に決められるので、通常、下落後の安い価格となる • 増資インサイダー取引 • 増資による株価下落を見込んで、発表前に増資情報を入手し(インサイダー情報)、その株を空売りし、その後下落した株を買い戻して利益を得る。 • 空売り:自分が保有していない株を他人から借りて、売却し、一定期間後に株を買戻し、借りた株を返却する。 • 増資新株を購入(公募価格で)できれば、低価格で返却用の株が入手でき、利益はより確実で大きくなる

●公募増資と株価の推移 日経新聞12.03.22 日経新聞11.06.18

●インサイダー取引に対する行政処分 • ①:2012年3月:中央三井アセット信託銀行 国際石油帝石の増資に関し野村証券から情報取得:課徴金5万円 • ②:5月:三井住友信託銀行 • みずほFGの増資、野村証券から:課徴金8万円 • ③:5月:あすかアセットマネジメント(和製ヘッジファンド) • 日本板ガラスの増資、JPモルガン証券から:課徴金13万円 • ④:6月:米系ヘッジファンド傘下・ジャパンアドバイザリー • 日本板ガラスの増資、大和証券から:課徴金37万円 • ⑤:6月:米ファースト・ニューヨーク証券 • 東京電力の増資、野村証券から:課徴金1468万円 • ⑥:8月:野村証券に業務改善命令(金融商品取引法51条:金融商品取引業者の監督) • 情報管理や法令順守体制に不備、再発防止策の策定・実行・定期的報告

①~④で課徴金の金額が小さいのは、インサイダー取引で利益を得たのは、資金運用を委託している顧客であり、自分自身ではないため。自分自身の利益は顧客からの運用報酬のみ。①~④で課徴金の金額が小さいのは、インサイダー取引で利益を得たのは、資金運用を委託している顧客であり、自分自身ではないため。自分自身の利益は顧客からの運用報酬のみ。 • ⑤の課徴金が多いのは、証券会社の自己売買であり、インサイダー取引で利益を得たのは証券会社自身であるため • ⑥はインサイダー取引違反に対するものではなく、金融商品取引業者に対する規制によるもの

●インサイダー取引に対する今後の対策 • 情報を提供した証券会社に対する罰則 • 現行ルールでは、重要情報を提供しただけでは処罰の対象にはならない • 重要情報を提供した証券会社も処罰の対象にする • 米国では不正取引にくみしたという認識があれば、情報提供者も処罰の対象 • ①~④の課徴金の金額が余りに小さい • 顧客の利益を基に課徴金の金額を決められるようにする案 • 取引の悪質性を反映して課徴金の金額を決定できるようにする案

(3)ベンチャー企業向け株式市場 • 東証マザーズ:1999年11月開設、現在 ( 12.9.19 )177社上場 • 新ジャスダック市場(大阪証券取引所):932社登録 • 1983年:店頭市場開設:中堅企業・ベンチャー企業向けの市場(2001年にジャスダック市場に名称変更) • 2000年5月:大証にナスダック・ジャパン開設 • 2002年12月:ナスダック・ジャパン、ヘラクレスに名称変更(ナスダックの撤退により) • 2010年ヘラクレス市場とジャスダック市場を統合(新ジャスダック市場) • 東証・大証合併2013.1.後も、マザーズとジャスダックは併存 • 市場間競争:新規上場企業の獲得競争 • 未熟な企業・不適切な企業を上場させる危険性

日本証券経済研究所『図説日本の証券市場2008年版』p.139日本証券経済研究所『図説日本の証券市場2008年版』p.139

日本証券経済研究所『図説日本の証券市場2008年版』p.137日本証券経済研究所『図説日本の証券市場2008年版』p.137

・新興株式市場におけるIPO(新規株式公開)の推移・新興株式市場におけるIPO(新規株式公開)の推移 ・ IPO社数:2010年16社、2011年28社、2012年(8月まで)21社 あずさ監査法人「株式公開(IPO)に関する情報」

・米国IPO件数推移 ・2012年は9月まで ・IPO件数は、米国でも世界金融危機以降急減、 しかし2010年には回復