Download

1 / 23

230 likes | 548 Views

Характеристика социально-экономического положения Калининградской области. Площадь 15,1 тыс. км 2 — 0,1% территории России Население 942,4 тыс. чел. — 0,4% населения России Индекс промышленного производства в 2005 году вырос на 18,9%, в 2006 — на 67%

E N D

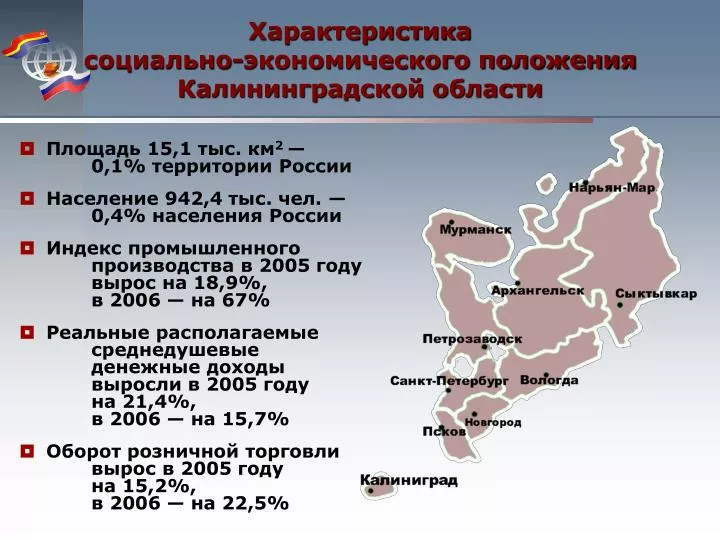

Характеристикасоциально-экономического положенияКалининградской области • Площадь 15,1 тыс. км2 — 0,1% территории России • Население 942,4 тыс. чел. — 0,4% населения России • Индекс промышленного производства в 2005 году вырос на 18,9%, в 2006 — на 67% • Реальные располагаемые среднедушевые денежные доходы выросли в 2005 году на 21,4%, в 2006 — на 15,7% • Оборот розничной торговли вырос в 2005 году на 15,2%, в 2006 — на 22,5%

Особая экономическая зона • Положение о свободной экономической зоне «Янтарь» в Калининградской области — 1991 год • Федеральный закон «Об Особой экономической зоне в Калининградской области» — 1996 год • Федеральный закон «Об Особой экономической зоне в Калининградской области» — 2005 год Переходот таможенных на налоговые льготыв соответствии со сложившейся мировой практикой функционирования Особых экономических зон

Темпы роста показателей ВВП/ВРП на душу населения

Внешние факторы,влияющие на формированиемакрорегиона Балтика Социально-экономические процессы, идущие в Балтийском регионе • Формирование общего рынка в Балтийском регионе • Технологическая модернизация региональной экономики • Изменение системы расселения на Балтике • Единый рынок труда • Общий рынок капитала • Общеевропейское транспортное пространство • Технологический аутсорсинг • Возникновение новых секторов экономики • Модернизация традиционных отраслей экономики • Реформирование национальных систем образования • Рост стоимости земли и недвижимости • Новая специализация городов и территорий • Формирование общеевропейских зон туризма

Российские интересы на Балтике Социально-экономические процессы • Интернационализация экономики • Технологическая модернизация предприятий и секторов экономики • Преобразование российских городов (модернизация городской среды и изменение социальной структуры) • Участие РФ в формировании единой транспортной системы Балтики • Интеграция Северо-запада РФ в пространственную систему Балтики

Цели стратегии социально-экономического развитияКалининградской области Обеспечение конкурентоспособности Калининградской области в макрорегионе Балтики Сокращение разрыва в качестве и уровне жизни с сопредельными странами Достижение стратегических целей предполагает движение в ряде взаимосвязанных направлений 2016 10 лет 2031 25 лет 2006 2009 3-5 лет Временной горизонт стратегии Временной горизонт программы Первоочередные мероприятия

Задачи стратегии социально-экономического развитияКалининградской области • Обеспечение устойчивости российского присутствия на Балтике за счет интеграции в базовые процессы формирования макрорегиона • Достижение качества жизни населения области, соизмеримого с европейскими стандартами • Обеспечение среднегодового роста ВРП не менее 10-12% в год на протяжении 10 лет • Модернизация структуры экономики области в направлении развития экспортоориентированных производств • Создание современной урбанистической среды, обеспечивающей качество жизни и привлечение инвестиций • Повышение эффективности системы государственного управления

Сценарии развития Формирование крупных «флагманских» проектов 2. Конкуренция на российскомСеверо-западе 4. Макрорегиональное лидерство Рынки РФ Рынки ЕС 1. Статус-кво 3. Европейский аутсорсинг Диверсифицированная структура экономики

Благоприятные возможности Основные угрозы Статус-кво Возможное увеличение российских сегментов рынка для традиционной продукции области (с/х; электронная сборка и т.д.) Нарастающее отставание в темпах роста и качестве жизни с сопредельными странами. Конкуренция на российском Северо-западе - Появление новых видов продукции и услуг. - Увеличение доли собственной продукции в транзите на российские регионы. Усиление конкуренции с российскими регионами – прежде всего, с С.Петербургом. Европейский аутсорсинг - Технологическая оптимизация за счет процедур аутсорсинга - Умеренный рост прямых иностранных инвестиций Центры добавленной стоимости и прибыли остаются вне территории области Макро-региональное лидерство - Появление экспортно ориентированных кластеров - Рост инновационного сектора на базе технологической модернизации - Рост качества управления Экономическое и политическое давление со стороны стран - соседей Сценарии развития

Ежегодный рост ВРП Позиционирование на рынках Статус-кво 5-7% в ближайшие 5 лет. Далее – сильная зависимость от общего состояния российской экономики Максимальное продление льгот, связанных со статусом эксклава Конкуренция на российском Северо-западе 6-9% в ближайшие 5 лет Использование выгод и льгот эксклава для конкуренции с российскими регионами Европейский аутсорсинг 7-10% в ближайшие 5 лет. Далее – зависимость от стоимости рабочей силы и инфраструктур Ориентация на узко специализированные функции в рамках европейских технологических цепочек Макрорегиональное лидерство Не менее 10-12% - Лидерство в выбранных сферах специализации - Расширение экспортных рынков Сценарии развития

Выбор основного сценария Особая ситуация с выбором сценариясоциально-экономического развитияКалининградской области состоит в том, что: 1.Может быть обоснована экономическая целесообразностькаждого из предложенных сценариев 2.Специфика Калининградской областиделает приоритетным политический выбор,связанный с вопросамивзаимоотношений России и ЕС Выбор основного сценария основывается на политических решениях и приоритетах руководства страны

Сценарии развития Формирование крупных «флагманских» проектов 4. Макрорегиональное лидерство 2. Конкуренция на российскомСеверо-западе Рынки РФ Рынки ЕС 1. Статус-кво 3. Европейский аутсорсинг Диверсифицированная структура экономики

Кластерная политика Стратегии достижениямакрорегионального лидерства Крупныефлагманские проекты • Строительство глубоководного порта в Балтийске • Формирование логистического центра грузовых перевозок в Черняховске • Формирование альтернативного источника электроэнергии • Формирование инновационных и туристско- рекреационных ОЭЗ • Создание специализированных медицинских центров макрорегионального значения

Приоритетные направлениястратегии развития Туристско-рекреационныйкомплекс Доля ВРП2005 —2%; 2016 —7-10% АПК и пищеваяпромышленность Доля ВРП2005 —16%; 2016 —20% Транспортно-логистическийкомплексДоля ВРП2005 —8%; 2016 —12-15% Энергетическийкомплекс Доля ВРП2005 —17%; 2016 —19-20% Земляи земельныйрынок Развитиегородскойсреды Жилищнаяполитикаи развитие ЖКХ

Приоритеты развитиятранспортно-логистическогокомплекса Долгосрочные цели • Включение в единую европейскую системутранспортных коридоров(Виа Балтика и Виа Ганзеатика) • Обеспечение конкурентоспособностипортового комплекса Калининградской областина Балтийском море • Увеличение долитранспортно-логистического комплексав структуре ВРП КО с 8% до 12-15% к 2016 году Основа достижения поставленных целей —мультимодальный подход с выделениемключевых звеньев: портовой, железнодорожнойи автодорожной инфраструктур

Схема сети магистральных дорог КО к 2020 году «1А» VIA HANSEATIKA «1А» VIA HANSEATIKA Существующие автомобильные дороги Строящиеся и/или проектируемые автомобильные дороги Автомобильные дороги перспективного развития Порты Железная дорога, европейская колея Железная дорога, российская колея Аэропорт

Энергетический комплекс Долгосрочные цели • Обеспечение растущих внутренних потребностей • Выход на энергетический рынок Балтийского макрорегиона в качестве поставщика электроэнергии Задачи • Изменение ТЭБ области за счет увеличения доли ввозимого газа • Покрытие энергодефицита, возникающего из-за закрытия Игналинской АЭС и устаревания ТЭС Калининградской области • Наращивание собственных генерирующих мощностей • Увеличение доли альтернативных источников энергии в ТЭБ области

Варианты развитияэнергетического комплекса • 1. Инерционный • 2. Активный промышленный • Дополнительно потребует: • Введение в эксплуатацию третьего энергоблока Калининградской ТЭЦ-2 (мощность станции до 1350 МВт) к 2015 году • Строительство 2-ого магистрального газопровода в Калининградскую область (3,0-4,0 млрд. куб. м газа в год) к 2010 году • Синхронизацию калининградской электрической сети с объединенной европейской электрической сетью • 3. Активный экспортный • Дополнительно потребует: • Строительство мощного источника электрической энергии (не менее 2 ГВТ —ТЭС или АЭС)

Количественные характеристикипотребности областив энергоресурсах

Мероприятияпо развитиюэнергетического комплекса Активный Инерционный

Динамика потребления электроэнергии в Калининградской области (млн. кВт.ч.) • Динамика

РОСТ ОБЪЕМОВ • Объемы