Download

1 / 18

180 likes | 406 Views

Fondguide Premiepension. Avkastningstal, allokering och portföljinnehav 2014 01 31. Premiepension Fondguide Offensiv.

E N D

Fondguide Premiepension Avkastningstal, allokering och portföljinnehav 2014 01 31

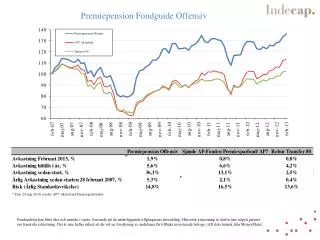

Premiepension Fondguide Offensiv *Index: 46% MSCI Sweden Net TR, 29% MSCI World Index Net TR, 18% MSCI Emerging Market Net TR, 3,5% OMRX T-Bond, 3,5% OMRX T-Bill. Perioden innan 30/6-2012 var index: 50% MSCI World Index Net TR, 25% MSCI Sweden Net TR, 25% MSCI Emerging Market Net TR. Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Premiepension Fondguide Offensiv *Index: 46% MSCI Sweden Net TR, 29% MSCI World Index Net TR, 18% MSCI Emerging Market Net TR, 3,5% OMRX T-Bond, 3,5% OMRX T-Bill. Perioden innan 30/6-2012 var index: 50% MSCI World Index Net TR, 25% MSCI Sweden Net TR, 25% MSCI Emerging Market Net TR. Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Premiepension Fondguide Offensiv Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Premiepension Fondguide Offensiv Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Tillgångsallokering Fondguide Premiepension Offensiv 2014-01-31

Premiepension Fondguide Bas *Index: 38% MSCI Sweden Net TR, 27% MSCI World Index Net TR, 14% MSCI Emerging Market Net TR, 10,5% OMRX T-Bond, 10,5% OMRX T-Bill. Perioden innan 30/6-2012 var index: 52% MSCI World Index Net TR, 20% MSCI Sweden Net TR, 10% MSCI Emerging Market Net TR. 9% OMRX T-Bond, 9% OMRX T-Bill Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Premiepension Fondguide Bas *Index: 38% MSCI Sweden Net TR, 27% MSCI World Index Net TR, 14% MSCI Emerging Market Net TR, 10,5% OMRX T-Bond, 10,5% OMRX T-Bill. Perioden innan 30/6-2012 var index: 52% MSCI World Index Net TR, 20% MSCI Sweden Net TR, 10% MSCI Emerging Market Net TR. 9% OMRX T-Bond, 9% OMRX T-Bill Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Premiepension Fondguide Bas Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Premiepension Fondguide Bas Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Premiepension Fondguide Försiktig Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Absolutavkastning på Världens aktiemarknader mellan 2007-02-28- 2014-01-31 *Index Offensiv: 46% MSCI Sweden Net TR, 29% MSCI World Index Net TR, 18% MSCI Emerging Market Net TR, 3,5% OMRX T-Bond, 3,5% OMRX T-Bill. Perioden innan 30/6-2012 var index: 50% MSCI World Index Net TR, 25% MSCI Sweden Net TR, 25% MSCI Emerging Market Net TR. *Index Bas: 38% MSCI Sweden Net TR, 27% MSCI World Index Net TR, 14% MSCI Emerging Market Net TR, 10,5% OMRX T-Bond, 10,5% OMRX T-Bill. Perioden innan 30/6-2012 var index: 52% MSCI World Index Net TR, 20% MSCI Sweden Net TR, 10% MSCI Emerging Market Net TR. 9% OMRX T-Bond, 9% OMRX T-Bill Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Absolutavkastning på Världens aktiemarknader mellan 2007-02-28- 2014-01-31 *Index Offensiv: 46% MSCI Sweden Net TR, 29% MSCI World Index Net TR, 18% MSCI Emerging Market Net TR, 3,5% OMRX T-Bond, 3,5% OMRX T-Bill. Perioden innan 30/6-2012 var index: 50% MSCI World Index Net TR, 25% MSCI Sweden Net TR, 25% MSCI Emerging Market Net TR. *Index Bas: 38% MSCI Sweden Net TR, 27% MSCI World Index Net TR, 14% MSCI Emerging Market Net TR, 10,5% OMRX T-Bond, 10,5% OMRX T-Bill. Perioden innan 30/6-2012 var index: 52% MSCI World Index Net TR, 20% MSCI Sweden Net TR, 10% MSCI Emerging Market Net TR. 9% OMRX T-Bond, 9% OMRX T-Bill Fondandelar kan både öka och minska i värde, beroende på de underliggande tillgångarnas utveckling. Historisk avkastning är därför inte någon garanti om framtida avkastning. Det är inte heller säkert att du vid en försäljning av andelarna får tillbaka investerade belopp. (All data hämtat från MoneyMate)

Argument för Fondguide Premiepension • Fler än 5 fonder = bättre riskspridning • Tillgång till hela världens förvaltare, ej beroende av Pensionsmyndighetens fondtorg • Fast avgift 55:-/mån inkl. moms, • Sparbanken bjuder på avgiften för de under 30 år och de över 65 år • Automatisk rebalanseringsker årligen till kundens önskade risknivå • Nedtrappning av risk från 55 år möjlig genom så kallad generationsväxling • Återbetalningsskydd = hela värdet fram till och med månaden innan 65-årsdagen.