Download

1 / 24

260 likes | 559 Views

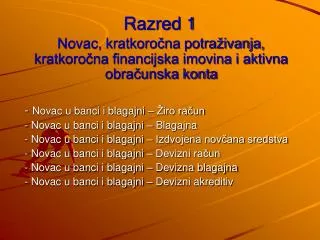

RAZRED 1. Novac, kratkoročna potraživanja, kratkoročna financijska imovina i aktivna obračunska konta - Novac u banci i blagajni – Žiro račun Novac u banci i blagajni – Blagajna - Novac u banci i blagajni – Izdvojena novčana sredstva - Novac u banci i blagajni – Devizni račun

E N D

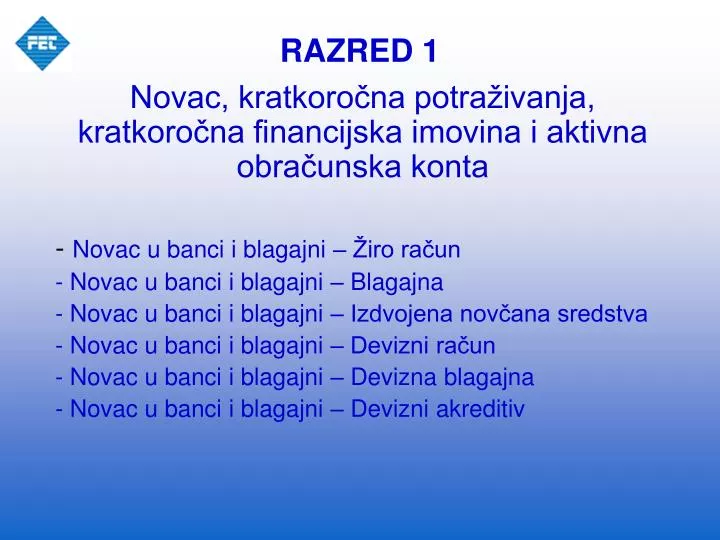

RAZRED 1 Novac, kratkoročna potraživanja, kratkoročna financijska imovina i aktivna obračunska konta - Novac u banci i blagajni – Žiro račun Novac u banci i blagajni – Blagajna - Novac u banci i blagajni – Izdvojena novčana sredstva - Novac u banci i blagajni – Devizni račun - Novac u banci i blagajni – Devizna blagajna - Novac u banci i blagajni – Devizni akreditiv

Novac u banci i blagajni – žiro račun • Financijska imovina obuhvaća novac, svako ugovoreno pravo na primitak novca ili drugog financijskog instrumenta od drugog trgovačkog društva, ugovoreno pravo na zamjenu financijskog instrumenta pod povoljnim uvjetima s drugim društvom te instrumente glavnice drugog trgovačkog društva. (MRS 32. toč. 5.) • Novac obuhvaća novac u banci i blagajni i depozite po viđenju (skupina 10 u kontnom planu), a novčani ekvivalenti su kratkotrajna visokolikvidna ulaganja koja se brzo konvertiraju u poznate iznose novca i koja nisu pod značajnim utjecajem rizika promjene vrijednosti. (MRS 7. toč. 6.) • Žiro račun predstavlja transakcijski račun u banci na kojemu se evidentiraju novčani primici, novčani izdaci i saldo, odnosno račun preko kojega se vodi platni promet.

Novac u banci i blagajni – žiro račun • U skladu sa Zakonom o platnom prometu u zemlji (N.N., br. 117/2001) poslovni subjekt može imati kod jedne banke otvoren jedan račun za redovno poslovanje, jedan račun za svaki organizacijski dio poduzeća te račune za posebne namjene. Računi organizacijskih dijelova i računi za posebne namjene sastavni su dio računa za redovito poslovanje. • Poslovni subjekt može imati otvorene račune kod više banaka, s time što banke vode registar računa poslovnih subjekata čiji se podaci objedinjavaju u jedinstveni registar računa poslovnih subjekata. • Za knjiženje poslovnih promjena vezanih za bezgotovinski platni promet koristi se konto 100 – Žiro-računi i tekući računi. • Knjigovodstvena isprava na osnovi koje se knjiže promjene na kontu 100 je izvadak o promjenama i stanju na računu.

Primjer Izvadak o promjenama i stanju na računu broj 23 od 15. 01. 2003. sadrži informacije o slijedećim novčanim transakcijama: • Početno stanje sredstava 73.500,00 • Korisnik dugoročnog financijskog kredita vratio je kredit u iznosu od 9.000,00 • Kupac u inozemstvu uplatio je iznos 1.300,00 • Plaćen je predujam dobavljaču u zemlji za nabavu opreme 6.700,00 • Podignuta je gotovina za potrebe blagajne 500,00 • Plaćena je naknada banci za vođenje računa 1.000,00 • Plaćena je obveza prema dobavljaču “Mirna” 9.300,00 • Plaćeno je stjecanje dionica koje se namjeravaju otuđiti u bliskoj budućnosti 11.000,00 • Naplaćeni su čekovi po tekućem računu građana 4.500,00 • Banka je pustila u tečaj (doznačila) dugoročni kredit 71.000,00 Proknjižite poslovne promjene i izračunajte konačno stanje na računu.

Početno stanje 73.500,00 Priljev 85.800,00 Odljev 28.500,00 Konačno stanje 130.800,00

Novac u banci i blagajni – blagajna • Gotovinski platni promet, odnosno gotovinske uplate i isplate obavljaju se preko blagajne. • Pod gotovinskim plaćanjem podrazumijevamo: izravnu predaju gotovog novca jedne osobe drugoj, uplata gotovog novca jedne osobe na račun druge osobe koji se vodi u ovlaštenoj organizaciji i isplata gotovog novca s računa jedne osobe koji se vodi u ovlaštenoj organizaciji drugoj osobi. • Gotov novac primljen tijekom dana mora se uplatiti na račun kod ovlaštene organizacije najkasnije idućeg radnog dana. • Blagajnički maksimum je iznos gotovog novca koji se može držati u blagajni koncem radnog dana. Njegova visina ovisi o veličini poduzeća. • Visina gotovinskih plaćanja određena je propisom prema kojemu pravna osoba može plaćati drugom sudioniku u platnom prometu u gotovom novcu do iznosa od 1.000,00 po jednom računu.

Novac u banci i blagajni – blagajna • Za knjiženje poslovnih promjena vezanih za gotovinski platni promet koristi se konto 102 – Novac u blagajni. • Knjigovodstvena isprava na osnovi koje se knjiže promjene na kontu 102 je blagajničko izvješće (knjiga blagajne, blagajnički dnevnik) u kojeg se kronološkim redom nastanka unose sve blagajničke uplatnice i isplatnice u razdoblju za koje se on sastavlja.

Primjer Blagajničko izvješće o promjenama i stanju gotovine u blagajni broj 14 od 14. 02. 2003. sadrži informacije o slijedećim gotovinskim transakcijama: • Početno stanje sredstava 9.000,00 • Uplata gotovine sa žiro računa po čeku br. 036257 3.400,00 • Uplata utrška prodavaonice 2.800,00 • Isplata neto plaće 2.300,00 • Isplata stipendije studentu 1.250,00 • Isplata po računu za gorivo 500,00 • Isplata po računu za komunalnu naknadu 1.000,00 Proknjižite poslovne promjene i izračunajte konačno stanje blagajne.

Početno stanje 9.000,00 Priljev 6.200,00 Odljev 5.050,00 Konačno stanje 10.150,00

Novac u banci i blagajni – izdvojena novčana sredstva • Novčana sredstva moguće je izdvajati za različite namjene. • Često je izdvajanje novčanih sredstava uvjet provođenja određene transakcije poput kupnje vrijednosnica na burzi, otvaranja akreditiva i sl. PRIMJER Poduzeće “M&M” odlučilo je na burzi kupiti 100 dionica po cijeni od 500,00 kn po dionici. Stoga je ono izdvojilo novčana sredstva za kupnju dionica. Idući dan poduzeće je zaprimilo potvrdu o realiziranoj kupnji dionica. Poduzeće je dalo nalog banci za otvaranje akreditiva za podmirenje obveze prema dobavljaču materijala u iznosu od 50.000,00 kn + PDV (22%) te je primilo izvještaj o otvorenom akreditivu u iznosu od 61.000,00 kn (50.000,00 + PDV). Primljen je račun dobavljača i izvješće o isplati po akreditivu.

Novac u banci i blagajni – devizni račun • Poslovanje i naplata poslova s inozemstvom regulirani su nizom zakona i provedbenih propisa od kojih su najznačajniji: Zakon o deviznom poslovanju i Zakon o trgovini. • Devizni račun predstavlja račun u banci na kojem se nalaze inozemna sredstva plaćanja koje poduzeće može koristiti za plaćanje obveza nastalih pravnim poslovima sa stranim osobama, konvertiranje u domaću valutu, oročavanje, ali ih ne smiju prebacivati s tog računa na devizni račun druge pravne osobe. Preko ovog računa obavljaju se bezgotovinske transakcije u stranoj valuti koje su dopuštene zakonom. • Svaka pravna osoba može imati više deviznih računa otvorenih u ovlaštenim bankama u RH. • Za knjiženje u poslovnim knjigama kontnim je planom predviđen račun 103 – Devizni račun. • Osnova za knjiženje na deviznom računu je izvadak o promjenama i stanju na računu.

Primjer Na dan 01. 01. 2001. u poslovnim knjigama iskazano je slijedeće stanje monetarnih stavki: - Potraživanja od ino-kupaca: 15.000,00 EUR po srednjem tečaju HNB-a 100 EUR = 700,00 kn - Obveze prema ino-dobavljačima: 16.000,00 EUR po srednjem tečaju HNB-a 100 EUR = 700,00 kn U prvom tromjesečju dogodile su se sljedeće poslovne promjene: • Primljen je Izvještaj o naplati iz inozemstva potraživanja od ino-kupca u iznosu od 10.000,00 EUR. Srednji tečaj HNB-a je 704,00 kuna za 100 EUR. Kunska protuvrijednost je 70.400,00 kuna. • Po nalogu za plaćanje u inozemstvo plaćena je obveza prema ino-dobavljaču u iznosu od 10.000,00 EUR. Srednji tečaj HNB-a za 100 EUR je 710,00 kn. Kunska protuvrijednost je 71.000,00 kn. • Radi plaćanja u inozemstvo dobavljaču je doznačena kunska protuvrijednost 2.500,00 EUR od 17.800,00 kn po prodajnom tečaju 100 EUR = 712,00 kn. • Primljen je Izvještaj o naplati iz inozemstva potraživanja od ino-kupca u iznosu 5.000,00 EUR. Srednji tečaj HNB-a 100 EUR = 718,00 kn. Kunska protuvrijednost je 35.900,00 kn.

Primjer 5. Po nalogu za plaćanje u inozemstvo (Nalog 14) plaćena je obveza prema ino-dobavljaču u iznosu od 3.500,00 EUR. Srednji tečaj HNB-a 100 EUR = 720,00 kn. Kunska protuvrijednost je 25.200,00 kn. 6. Po nalogu za plaćanje u inozemstvo (Nalog 14) podignuta je valuta (u blagajnu) za predujam službenog puta u inozemstvo u iznosu od 500,00 EUR. Srednji tečaj HNB-a 100 EUR = 724,00 kn. Kunska protuvrijednost je 3.620,00 kn.

Novac u banci i blagajni – devizna blagajna • Preko devizne blagajne obavljaju se gotovinske transakcije u stranoj valuti poput naplate izvoza, plaćanja akontacija i troškova službenih putovanja u inozemstvo i slično na način kako je to zakonom uređeno. • Za knjiženje u poslovnim knjigama koristi se račun 105 – Strana valuta u blagajni. • Osnova za knjiženje poslovnih promjena vezanih za blagajničko poslovanje je blagajnički dnevnik.

Primjer • Naplaćeno je potraživanje od ino kupca u gotovini u vrijednosti od 8.000,00 USD. Kunska protuvrijednost je 49.520,00 kn. • Naplaćena je razlika po putnom obračunu od zaposlenika u iznosu od 400,00 USD. Kunska protuvrijednost je 2.476,00 kn. • Iz devizne blagajne je položeno na devizni račun 8.000,00 USD. Kunska protuvrijednost je 49.520,00 kn. • Prodano je poslovnoj banci 400,00 USD. Kunska protuvrijednost je 2.476,00 kn.

Novac u banci i blagajni – devizni akreditiv • Devizni akreditiv, pored doznaka, najčešći je instrument plaćanja u vanjskoj trgovini i to posebice dokumentarni akreditiv. • Akreditiv je otvoren kada ovlaštena banka temeljem dobivenog Naloga za otvaranje akreditiva stavlja na raspolaganje devizna sredstva inozemnom vjerovniku preko njegove banke, uz uvjet da nalogodavac (dužnik) osigura pokriće. Nakon isplate banka dostavlja Izvješće o isplati po akreditivu nalogodavatelju. Ukoliko se radi o dokumentarnom akreditivu banka je isplatu dužna obaviti jedino po prezentiranju određenih dokumenata.

Primjer • Otvoren je neopozivi dokumentarni akreditiv inozemnom dobavljaču u vrijednosti od 10.000,00 EUR. Srednji tečaj HNB-a za 100 EUR = 750,00 kn • Prema izvješću o isplati po akreditivu plaćena je obveza prema dobavljaču. Tečaj je ostao nepromijenjen.

Literatura • Grupa autora: Računovodstvo, HZRiFD, Zagreb, 2003. str. 253 - 255