Download

1 / 5

110 likes | 576 Views

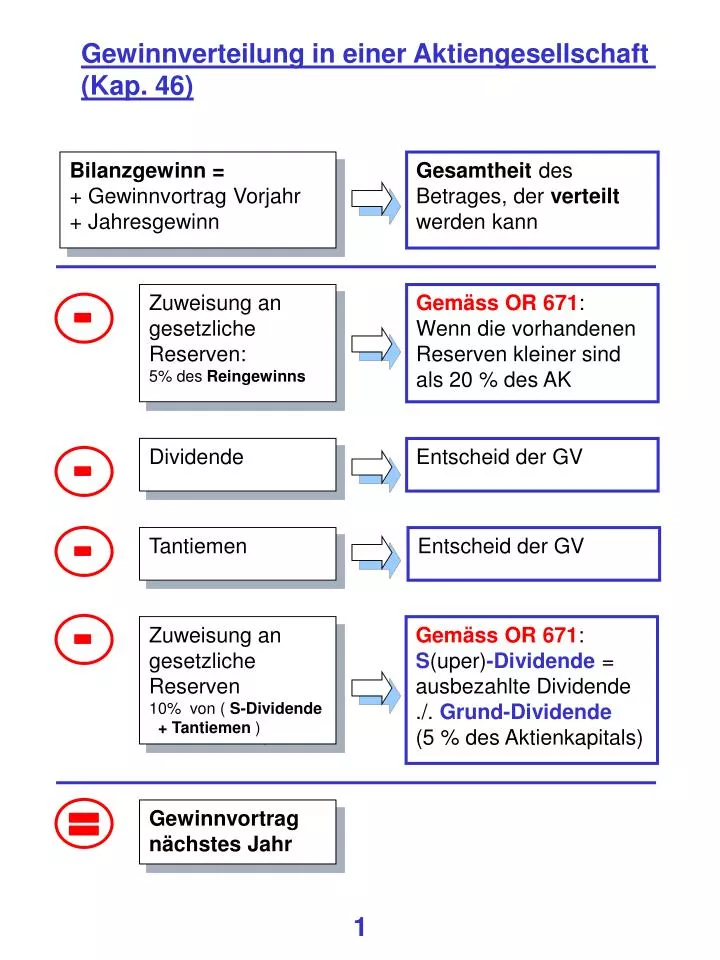

-. -. -. -. Gewinnverteilung in einer Aktiengesellschaft (Kap. 46). Bilanzgewinn = + Gewinnvortrag Vorjahr + Jahresgewinn. Gesamtheit des Betrages, der verteilt werden kann. Zuweisung an gesetzliche Reserven: 5% des Reingewinns. Gemäss OR 671 : Wenn die vorhandenen

E N D

- - - - Gewinnverteilung in einer Aktiengesellschaft (Kap. 46) Bilanzgewinn = + Gewinnvortrag Vorjahr + Jahresgewinn Gesamtheit des Betrages, der verteilt werden kann Zuweisung an gesetzliche Reserven: 5% des Reingewinns Gemäss OR 671: Wenn die vorhandenen Reserven kleiner sind als 20 % des AK Dividende Entscheid der GV Tantiemen Entscheid der GV Zuweisung an gesetzliche Reserven 10% von ( S-Dividende + Tantiemen ) Gemäss OR 671: S(uper)-Dividende = ausbezahlte Dividende ./. Grund-Dividende (5 % des Aktienkapitals) = Gewinnvortrag nächstes Jahr 1

Gewinnverteilung in einer Aktiengesellschaft Beispiel 1 Schlussbilanz I 31.12. 200X FK 100 UV 200 AV 100 Aktienkapital (AK) 100 Reserven (RE) 30 Reingewinn (RG) 70 Bilanzsumme 300 Bilanzsumme 300 1. Reserve- zuteilung Keine „1.“ Reservezuteilung, weil RE grösser als 20 % des AK Dividende: 5 (Entscheid GV*) 5 Dividende entspricht 5 % des AK, hier also reine G(rund)-Dividende Tantiemen: 0 Entscheid GV 2. Reserve- zuteilung Keine „2.“ Reservezuteilung, weil weder S(uper)-Dividende noch Tantiemen Schlussbilanz II 31.12. 200X FK 105 ** UV 200 AV 100 Aktienkapital (AK) 100 Reserven (RE) 30 Gewinnvortrag 65 Bilanzsumme 300 Bilanzsumme 300 * GV = Generalversammlung ** inkl. Dividende 5

Gewinnverteilung in einer Aktiengesellschaft Beispiel 2 Schlussbilanz I 31.12. 200X FK 100 UV 170 AV 100 Aktienkapital (AK) 100 Reserven (RE) 10 Reingewinn (RG) 60 Bilanzsumme 270 Bilanzsumme 270 1. Reserve- zuteilung „1.“ Reservezuteilung = 3 (5 % v. 60), weil RE kleiner als 20 % des AK Dividende: 8 (Entscheid GV) 8 Dividende = 5 G-Dividende + 3 S(uper)-Dividende Tantiemen: 0 Entscheid GV 2. Reserve- zuteilung „2.“ Reservezuteilung: 10 % von 3 (S-Dividende) = 0.3 Schlussbilanz II 31.12. 200X FK 108 UV 170 AV 100 Aktienkapital (AK) 100 Reserven (RE) 13.3 Gewinnvortrag 48.7 Bilanzsumme 270 Bilanzsumme 270

Gewinnverteilung in einer Aktiengesellschaft Beispiel 3 Schlussbilanz I 31.12. 200X FK 100 UV 170 AV 100 Aktienkapital (AK) 100 Reserven (RE) 10 Reingewinn (RG) 60 Bilanzsumme 270 Bilanzsumme 270 1. Reserve- zuteilung „1.“ Reservezuteilung = 3 (5 % v. 60), weil RE kleiner als 20 % des AK Dividende: 8 (Entscheid GV) 8 Dividende = 5 G-Dividende + 3 S(uper)-Dividende Tantiemen: 2 Entscheid GV 2. Reserve- zuteilung „2.“ Reservezuteilung: 10 % von 3(S-Dividende) + 2 (Tantiemen)= 0.5 Schlussbilanz II 31.12. 200X FK 110 UV 170 AV 100 Aktienkapital (AK) 100 Reserven (RE) 13.5 Gewinnvortrag 46.5 Bilanzsumme 270 Bilanzsumme 270

Gewinnverteilung in einer Aktiengesellschaft Beispiel 4 Schlussbilanz I 31.12. 200X FK 100 UV 200 AV 100 Aktienkapital (AK) 100 Reserven (RE) 30 Reingewinn (RG) 70 Bilanzsumme 300 Bilanzsumme 300 1. Reserve- zuteilung Keine „1.“ Reservezuteilung, weil RE grösser als 20 % des AK Dividende: 5 (Entscheid GV*) 5 Dividende entspricht 5 % des AK, hier also reine G(rund)-Dividende Tantiemen:20 Entscheid GV „2.“ Reservezuteilung: 10 % von 20 (Tantiemen) = 2.0 Achtung: auch hier keine S-Dividende ! 2. Reserve- zuteilung Schlussbilanz II 31.12. 200X FK 125 ** UV 200 AV 100 Aktienkapital (AK) 100 Reserven (RE) 32 Gewinnvortrag 43 Bilanzsumme 300 Bilanzsumme 300 * GV = Generalversammlung ** inkl. Dividende 5 + Tantiemen 20