Download

1 / 9

100 likes | 516 Views

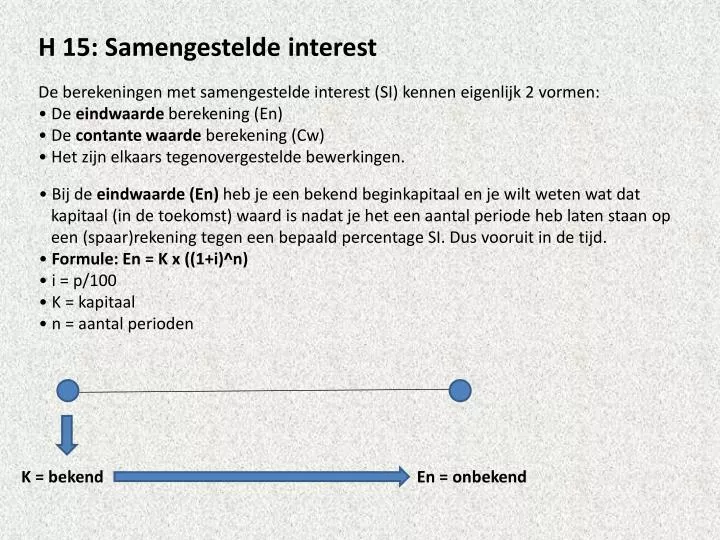

H 15: Samengestelde interest. De berekeningen met samengestelde interest ( SI ) kennen eigenlijk 2 vormen: • De eindwaarde berekening (En) • De contante waarde berekening ( Cw ) • Het zijn elkaars tegenovergestelde bewerkingen.

E N D

H 15: Samengestelde interest De berekeningen met samengestelde interest (SI) kennen eigenlijk 2 vormen: • De eindwaarde berekening (En) • De contante waarde berekening (Cw) • Het zijn elkaars tegenovergestelde bewerkingen. • Bij de eindwaarde (En) heb je een bekend beginkapitaal en je wilt weten wat dat kapitaal (in de toekomst) waard is nadat je het een aantal periode heb laten staan op een (spaar)rekening tegen een bepaald percentage SI. Dus vooruit in de tijd. • Formule: En = K x ((1+i)^n) • i = p/100 • K = kapitaal • n = aantal perioden En = onbekend K = bekend

• Voorbeeld: ik zet € 4.000 4 jaar lang op de bank tegen 4% SI/jaar; bereken En • i = p/100………….. in bovenstaand voorbeeld is i dus 4/100 = 0,04 • (1 + i) is dus in bovenstaand voorbeeld 1 + 0,04 = 1,04 • € 4.000 x( (1,04)^4) = € 4.679,43 • Voorbeeld: ik zet € 18.000 38 jaar lang op de bank tegen 5,3% SI/jaar; bereken En • i = p/100………….. in bovenstaand voorbeeld is i dus 5,3/100 = 0,053 • (1 + i) is dus in bovenstaand voorbeeld 1 + 0,053 = 1,053 • € 18.000 x( (1,053)^38) = € 128.100,44 • Voorbeeld: De En moet € 136.000 bedragen. Welk bedrag zet ik 17 jaar lang op de bank tegen 4,7% SI/jaar om dat te bereiken? • i = p/100………….. in bovenstaand voorbeeld is i dus 4,7/100 = 0,047 • (1 + i) is dus in bovenstaand voorbeeld 1 + 0,047 = 1,047 • K x ( (1,047)^17) = € 136.000 • K x 2,18320 = € 136.000 • K = 136.000/2,18320 • K = € 62.293,88

§ 15.3: Contante waarde • Bij de contante waarde (Cw) wil je in de toekomst over een bekend eindbedrag beschikken en wil je weten welk kapitaal je nu op een (spaar)rekening moet zetten, waarbij je dat kapitaal een aantal perioden laat staan tegen een bepaald percentage SI. Dus terug in de tijd. • Formule: Cw = En x 1/((1+i)^n) Cw = bekend K = onbekend • Voorbeeld: Ik wil over 30 jaar een bedrag hebben van € 280.000. Welk bedrag moet ik nu op de bank zetten tegen 2,5% SI/jaar? • 280.000 x 1/((1,025)^30) = € 133.487,95

Het wordt lastiger als het percentage SI niet per jaar geldt maar in een andere tijdseenheid is gegeven. Regel: je past altijd n aan; je komt niet aan p! Voorbeeld: Iemand zet € 14.000 op een spaarrekening tegen 2,8% SI per halfjaar. Bereken de eindwaarde na 1 jaar. Niet doen: 2,8% x 2 = 5,6% per jaar. Wel doen: in 1 jaar zitten 2 halve jaren, dus n krijgt hier de grootte 2. Antwoord is dus: 14.000 x ((1,028)^2) = € 14.794,98

§ 15.4: Gelijkwaardige interestpercentages. Inmiddels weten we dat 2,8% SI per half jaar niet gelijk is aan 5,6% S.I. (2 x 2,8%) Immers: (1,028)^2 = 1,056784. M.a.w. het jaarpercentage waar 2,8% SI per halfjaar mee overeenkomt is 5,6784%. Zo kun je allerlei percentages interest aan elkaar gelijkstellen. Hoe gaat dat in zijn werk? • Voorbeeld 1: 1,1% SI per kwartaal = ………….% SI per jaar? • P = 1,1%..... i = 0,011 • (1+i) = 1 + 0,011 = 1,011 • 1,011^4 = 1,044731 (^4?... Er zitten immers 4 kwartalen in 1 jaar) • 1,044731 – 1 = 0,044731 • 0,044371 x 100% = 4,4731% • Voorbeeld 2: 0,7% SI per maand = ………….% SI per kwartaal • P = 0,7%..... i = 0,007 • (1+i) = 1 + 0,007 = 1,007 • 1,007^3 = 1,021147 (^3?... Er zitten immers 3 maanden in 1 kwartaal) • 1,021147 – 1 = 0,021147 • 0,02147144371 x 100% = 2,11473%

Voorbeeld 3: 2,9% SI per halfjaar = ………….% SI per maand? • P = 2,9%..... i = 0,029 • (1+i) = 1 + 0,029 = 1,029 • 1,029^(1/6) = 1,0047759 (^(1/6))?... Er zitten immers 6 maanden in een halfjaar) • 1,0047769 – 1 = 0,0047759 • 0,0047759 x 100% = 0,47759% • Voorbeeld 4: 2,9% SI per jaar = ………….% SI per week? • P = 2,9%..... i = 0,029 • (1+i) = 1 + 0,029 = 1,029 • 1,029^(1/52) = 1,00054991 (^(1/52))?... Er zitten immers 52 weken in een jaar) • 1,00054991 – 1 = 0,00054991 • 0,00054991 x 100% = 0,054991%

Voorbeeld 1: Ik wens een eindkapitaal van € 65.000 over 12 jaar. Daartoe stort ik nu een kapitaal tegen 4,8% SI/jaar. Bereken de grootte van het te storten kapitaal. Voorbeeld 2: Over 24 jaar is een eindkapitaal gewenst van € 184.000; het interestpercentage is 0,9% SI/kwartaal. Bereken de grootte van het beginkapitaal. Voorbeeld 3: Bereken de eindwaarde van een kapitaal, groot € 17.800, dat 13 jaar uitstaat tegen 3,8% SI per jaar. Voorbeeld 4: Op 31-12-2013 wenst iemand een bedrag van € 38.600. Hij stort daarom op 1-1-1990 een kapitaal op de bank. Van 1-1-90 t/m 31-12-2005 geldt er een interestpercentage van 3,6 SI/jaar. Van 1-1-2006 t/m 31-12-2013 geldt een interestpercentage van 1,9% SI/half jaar. Bereken de grootte van het kapitaal. Voorbeeld 5: Iemand stort € 5.900 op een spaarrekening. De eerste 5 jaar ontvangt hij 5,7% SI/jaar. Daarna ontvangt hij de volgende 5,5 jaar 2,3 SI/halfjaar. Tenslotte ontvangt hij over de laatste 3 jaar 0,45% SI/kwartaal. Hoeveel interest heeft hij tijdens de gehele looptijd ontvangen?

Voorbeeld 1: Antwoord: 65.000 x 1/((1,048)^12) = € 37.032,07 Voorbeeld 2: Antwoord: - En = K x (((1 + i) ^n) - 184.000 = K x ((1,009) ^ 96) - 96?... 24 jaar = 24 x 4 kwartalen - K = 184.000/ (1,009 ^96) - K = € 77.851,30 Voorbeeld 3: Antwoord: 17.800 x (1,038)^13) = € 28.905,84 (Dus heb je 29.905,84 – 17.800 = € 11.105,84 interest ontvangen in 13 jaar) Voorbeeld 4: Antwoord: 38.600 x 1/((1,019)^16) = € 28.562,77 x 1/((1,036)^16) = € 16.219,75 Voorbeeld 5: Antwoord: 5.900 x ((1,057) ^5) = 7.784,43 x ((1,023) ^11) = 9.996,75 x ((1,0045) ^12) = 10.550,14. Ontvangen interest dus 10.550,14 – 5.900 = € 4.650,14

Het maken van een tijdlijn is een handig hulpmiddel. Het maken van een tijdlijn vraagt niet veel tijd en levert veel op. Doen dus! Hoe maak je een goede tijdlijn? Klik hier.