Download

1 / 5

50 likes | 352 Views

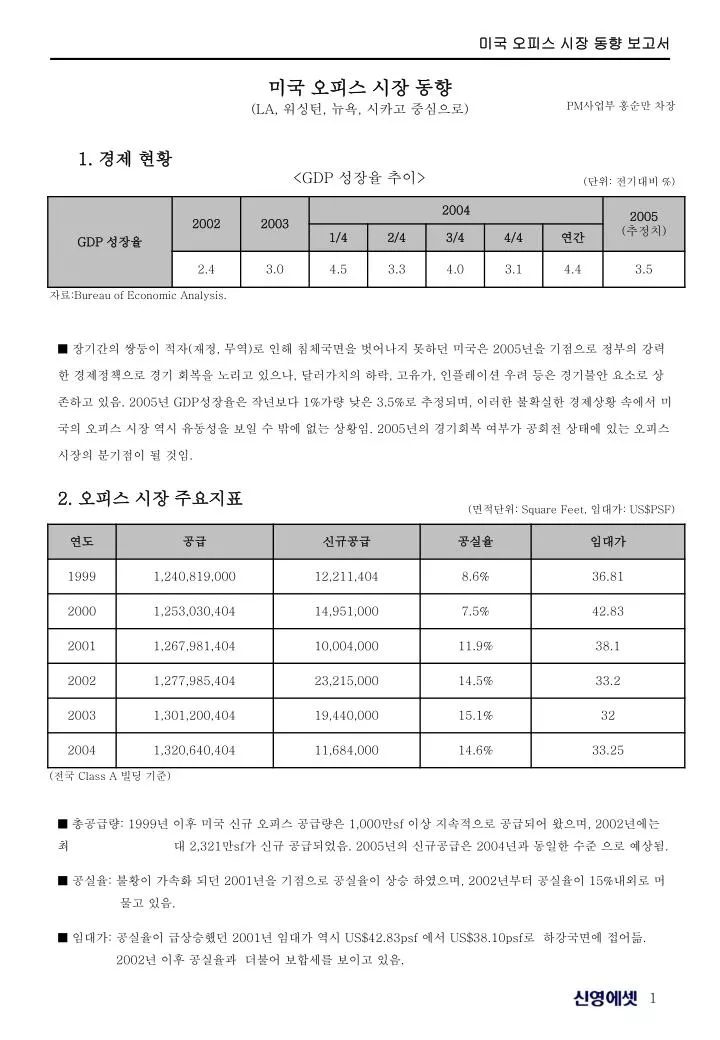

미국 오피스 시장 동향 (LA, 워싱턴 , 뉴욕 , 시카고 중심으로 ). PM 사업부 홍순만 차장. 1. 경제 현황. <GDP 성장율 추이 >. ( 단위 : 전기대비 %). 자료 :Bureau of Economic Analysis.

E N D

미국 오피스 시장 동향 (LA, 워싱턴, 뉴욕, 시카고 중심으로) PM사업부 홍순만 차장 1. 경제 현황 <GDP 성장율 추이> (단위: 전기대비 %) 자료:Bureau of Economic Analysis. ■ 장기간의 쌍둥이 적자(재정, 무역)로 인해 침체국면을 벗어나지 못하던 미국은 2005년을 기점으로 정부의 강력한 경제정책으로 경기 회복을 노리고 있으나, 달러가치의 하락, 고유가, 인플레이션 우려 등은 경기불안 요소로 상존하고 있음. 2005년 GDP성장율은 작년보다 1%가량 낮은 3.5%로 추정되며, 이러한 불확실한 경제상황 속에서 미국의 오피스 시장 역시 유동성을 보일 수 밖에 없는 상황임. 2005년의 경기회복 여부가 공회전 상태에 있는 오피스 시장의 분기점이 될 것임. 2. 오피스 시장 주요지표 (면적단위: Square Feet, 임대가: US$PSF) (전국 Class A 빌딩 기준) ■ 총공급량: 1999년 이후 미국 신규 오피스 공급량은 1,000만sf 이상 지속적으로 공급되어 왔으며, 2002년에는 최 대 2,321만sf가 신규 공급되었음. 2005년의 신규공급은 2004년과 동일한 수준 으로 예상됨. ■ 공실율: 불황이 가속화 되던 2001년을 기점으로 공실율이 상승 하였으며, 2002년부터 공실율이 15%내외로 머 물고 있음. ■ 임대가: 공실율이 급상승했던 2001년 임대가 역시 US$42.83psf 에서 US$38.10psf로 하강국면에 접어듦. 2002년 이후 공실율과 더불어 보합세를 보이고 있음.

3. 주요 도시별 오피스 지표 (면적단위: Square Feet, 임대가: US$PSF) ■ 오피스 규모 면에서 보면 뉴욕이 220,730,000sf, 시카고가 66,373,000sf로 뒤를 잇고 있음. 향후 도시별 산업구조의 큰 변화가 없을 경우 매년 오피스 신규공급량도 현재 수준으로 유지될 것으로 예상됨. ■ 반면 오피스 임대가는 미국의 대표적인 도시인 뉴욕이US$ 59.1로 가장높으며, 워싱턴이 US$ 40로 뒤를 잇고 있음. ■ 공실율은 뉴욕과 워싱턴이 미국 전체 평균공실율인 15%보다 낮은 수준인 10%내외선에 머물고 있음. 그러나 LA가 19.9% ,시카고가 17.6%를 보이며 평균공실율을 상회하고 있음 . 4. 주요 도시의 연도별 오피스 공급면적 공급량(SF) ■ 도시 별로 매년 오피스 공급은 편차를 보이는 가운데 워싱턴은 꾸준한 대규모의 오피스 공급이 이루어 지고 있으며, 시카고와 뉴욕 역시 2003년 이후로 공급상황이 양호한 상황임. 그러나 LA의 경우 Down Town 지역에서는 주목할 만한 Class A 빌딩 공급이 원활히 이루어 지지 않고 있는 반면, 교외지역은 상대적으로 1~3Million sf가량 공급이 이루어 지고 있음.

5. 주요 도시의 연도별 공실율 현황 공실율(%) ■ 공실율 지표: 1999년을 기준으로 볼때 전반적으로 공실율이 상승하였으며, 2002년을 기준으로 보합세를 보이고 있음. 주요도시 공실율 지표를 보면 LA가 20%에 육박하며 가장높은 수치를 보이고 있으며, 시카고가 2002년 공실율 급상승이후 현재까지 이어지고 있음. 반면, 뉴욕과 워싱턴은 최근 공실율 하락세가 이어지고 있음. 각 도시별로 살펴보면 LA : 전분기 대비 소폭의 하락세를 보이고 있으나, 미미한 수준임. 그러나 Southern California 를 중심으로 금융 업종의 오피스 수요가 부쩍 늘며 공실율 하락을 이끌것으로 보임. 시카고 : 경기상황의 악화로 공실율이 상승한 것이라기 보다 타도시 대비 경기가 살아나면서 수요증가 현상에 따른 공급면적의 일시적 초과현상이 원인으로 분석됨. 따라서 시카고 경기의 회복세가 계속될 경우 결국 미국 평균 공실율 이하로 떨어질 가능성이 짙음. 뉴욕 : 전분기 보다 공실율은 1% 하락세를 보이고 있지만 JP Morgan이 712,000sf를 sublease(전대)시장에 공급함 과 동시에 주요 금융회사들의 합병바람에 이은 여파로 공실율 상승여지가 있음. 워싱턴 : 미국 평균공실율(15%)을 훨씬 밑도는 7.5% 수준에서 크게 벗어나지 않을 것으로 보임. 꾸준한 수요로 인 해 타도시와 비교하여 오피스 시장 전망은 밝음. 6. 주요 도시의 연도별 임대가(Gross기준)현황

■ 임대가 지표: 2000년을 기점으로 하락세를 보이던 임대가는 2002년을 기점으로 도시별로 편차를 보임. 2005년 1Q 현재 미국의 대표적인 도시인 뉴욕이 US$59.1 psf로 절대적으로 높은 임대가를 보이고 있으며, 워싱턴이 US$40 psf, 시카고와 LA가 각각 US$ 32.3psf, US$ 25.7psf 를 보이고 있음. 전반적으로 임대가는 주요도시 중심으로 경기회복 심리를 반영한 소폭 상승세가 기대됨. LA : 타 주요 도시와 달리 Down town 지역이 교외지역보다 침체되어 경기회복이 상대적으로 더딘상태임. 그러나 1사분기 오피스 시장이 살아나면서 임대가의 소폭상승이 실현됨. 시카고 : 실업률 감소와 더불어 고용지수의 상승과 같은 긍정적인 경기지표에도 불구 임대가는 약보합세 수준에 머물고 있음.대규모의 오피스 공급물량이 2005년에도 예정되어 있어 일부 신규 프라임 빌딩을 제외하고 전체적인 오피스 시장의 임대가 상승을 기대하기는 어려운 상태임. 뉴욕 : 경기의 영향에 상대적으로 부침이 덜한 대기업들의 경기호조속에 오피스 시장 임대가 역시 상승세를 보이 고 있음.특히 ,중심가인 Mid Town의 오피스 시장은 2001년의 슬럼프를 극복하고 임대가 상승세를 주도하 고 있음. 워싱턴 : 2004년과 마찬가지로 Class A 빌딩의 임대가는 약보합세를 보이고 있으나, 미국에서 가장 양호한 오피스 시장이라고 할수 있을 정도로 워싱턴의 현재 분위기는 밝음. 금년 하반기 또는 내년초에 임대가의 상승세 가 예상됨. 7. 주요 임대차 활동 8. 향후 전망 ■ 경기상황이 좀처럼 나아질 기미가 없는 현재로써는 오피스 시장 역시 향배를 가늠하기 힘든 상황임.그러나 뉴욕이나 워싱턴등 미국의 대표적인 오피스 타운의 도시들은 중소형 도시보다 단기적인 경기부침에 민감하게 반응하지는 않을 것으로 보이며, 향후 1~2년 동안은 지속적인 성장이 기대됨. 단, 쌍둥이 적자(재정,무역)와 고유가 등의 악재가 지속 될 경우 오피스 시장이 2001년과 같은 마이너스 성장이 예상됨.

9. 오피스 시장 한 미 비교 ■ 내용 분석 1. 매년 오피스 시장의 성장성은 미국대비 한국(서울)이 높은 것으로 볼 수 있으며, 공실률 역시 한국 (서울)이 자연 공실률 수준인 5% 미만을 유지하고 있어 미국(주요도시) 보다 오피스 시장이 안정되어 있다고 판단됨. 2. 전용율부분에 있어 미국의 주요 도시내 오피스는 주차공간을 임대면적에 미포함된 상태로 임대를 하고 있으나, 한국에선 도심권역 일부 빌딩을 제외하고는 대부분 임대면적에 포함하여 임대를 하고 있어 미국 대비 전용율이 낮게 나타나고 있음. 3. 미국 내 주요 빌딩의 임대료 부과방식은 보증부월세 위주로 임대를 하고 있으며, 부지가 넓어 대부분 주차공간은 자주식주차로 운영되고 있음. 4. 빌딩신축 후 임차인 유치시 내부공간의 마감상태를 볼때 미국은 임차인이 입주시 내부공간을 임차인의 NEEDS에 맞게 마감(벽, 바닥, 공조 등)을 하여 입주를 함. 5. 빌딩내 주차공간을 볼때 한국(서울)은 대부분 지하층에 공급이 되고 있으나, 미국은 지하층 또는 지상층에 혼용 하여 공급하는 사례가 많고, 복합빌딩(상가+오피스+아파트)내 일부층에 오피스 공급과 1층 Lobby의 넓은 호텔 식 공간 그리고 조경시설의 배치는 빌딩의 품격을 한단계 높이는 역할을 하고 있으며, 9.11 사건이후 보안시설이 강화된 것이 한국 오피스와 큰 차이점 중의 하나라고 판단됨.