Download

1 / 23

240 likes | 876 Views

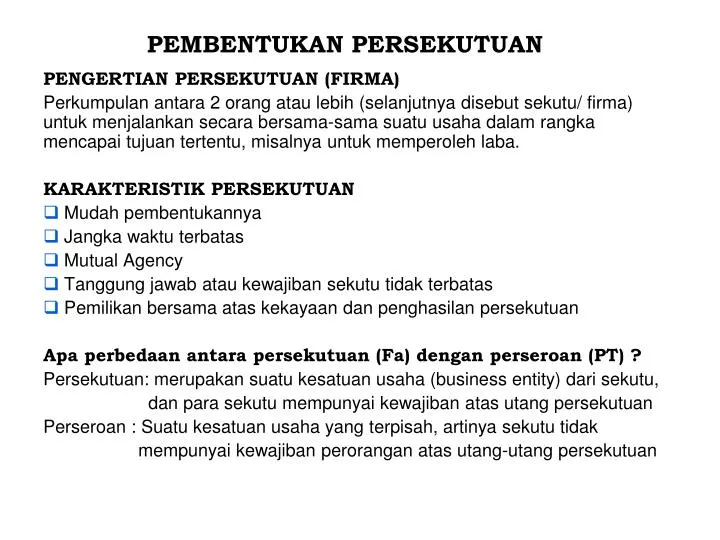

PEMBENTUKAN PERSEKUTUAN. PENGERTIAN PERSEKUTUAN (FIRMA) Perkumpulan antara 2 orang atau lebih (selanjutnya disebut sekutu/ firma) untuk menjalankan secara bersama-sama suatu usaha dalam rangka mencapai tujuan tertentu, misalnya untuk memperoleh laba. KARAKTERISTIK PERSEKUTUAN

E N D

PEMBENTUKAN PERSEKUTUAN PENGERTIAN PERSEKUTUAN (FIRMA) Perkumpulan antara 2 orang atau lebih (selanjutnya disebut sekutu/ firma) untuk menjalankan secara bersama-sama suatu usaha dalam rangka mencapai tujuan tertentu, misalnya untuk memperoleh laba. KARAKTERISTIK PERSEKUTUAN • Mudah pembentukannya • Jangka waktu terbatas • Mutual Agency • Tanggung jawab atau kewajiban sekutu tidak terbatas • Pemilikan bersama atas kekayaan dan penghasilan persekutuan Apa perbedaan antara persekutuan (Fa) dengan perseroan (PT) ? Persekutuan: merupakan suatu kesatuan usaha (business entity) dari sekutu, dan para sekutu mempunyai kewajiban atas utang persekutuan Perseroan : Suatu kesatuan usaha yang terpisah, artinya sekutu tidak mempunyai kewajiban perorangan atas utang-utang persekutuan

AKUNTANSI PERSEKUTUAN: • Pengakuan dan pencatatan saat pembentukan persekutuan • Pembagian Laba – Rugi dalam persekutuan • Pembubaran dalam persekutuan: • - pembubaran sifatnya sementara krn perubahan pemilik • - pembubaran yang sifatnya permanen melalui Likuidasi • Pemakaian rekening meliputi: • - Rekening Modal dan rekening Prive • - Rekening Utang dan Piutang kepada sekutu/pemilik • Rekening Modal dan rekening Prive • Mencatat Investasi awal: • Kas/Aktiva lain yang diinvestasikan XX • Modal pemilik (sekutu) XX

Mencatat bagian laba para sekutu: Ikhtisar Laba-rugi xx Prive, pemilik xx Mencatat bagian Rugi para sekutu: Prive, pemilik xx Ikhtisar Laba-rugi xx Mencatat Utang-Piutang para sekutu: Piutang (kepada sekutu) xx Kas/ Aktiva nonkas xx

Metode Pembukuan (pencatatan) pembentukan Fa • Persekutuan yang baru membuat pembukuan baru (metode buku baru) • Pembukuan persekutuan yang baru melanjutkan pembukuan persh. Terdahulu (metode buku lama)

Example_1 • Tanggal 31 Desember 2000, Eni dan Edi sepakat membentuk persekutuan dengan nama “Fa Rumah Coklat” sebagai investasi awalnya Eni dan Edi menyerahkan uang tunai masing-masing Rp 10 juta dan Rp 20 juta • Berdasarkan contoh A, Edi tidak menyerahkan uang tunai tetapi menyerahkan persediaan barang dagangan Rp 12,5 juta dan peralatan memasak senilai Rp 7,5 juta Pertanyaan: Atas transaksi tersebut diatas buatlah Neraca dan pencatatan pembentukan persekutuan dengan pembukuan persekutuan yang baru?

Example_2 Tanggal 31 Desember 2000, Eni dan Edi sepakat membentuk persekutuan dengan nama “Fa Rumah Coklat” sebagai investasi awalnya Eni menyerahkan uang tunai sebesar Rp 10 juta dan Edi menyerahkan perusahaannya yang sedang berjalan sbb:

Example_2 Pertanyaan: • Atas transaksi Kasus_2 buatlah pencatatan pembentukan persekutuan yang baru dengan melanjutkan pembukuan perusahaan terdahulu (perusahaan milik Edi)? • Atas transaksi Kasus_2 buatlah pencatatan pembentukan persekutuan yang baru dengan membuat pembukuan yang baru?

Example_3 Tgl 2 Januari 2001 Santo & Tini mendirikan Firma “Santi”. Mereka sepakat u/ membagi Laba-rugi bersih dengan perbandingan sama besar. Tini menyetor uang tunai Rp 200 juta sbg modal awalnya dlm Firma. Sedangkan Santo menyerahkan aktiva bersih pada Firma dalam bentuk: • Piutang dagang Rp 66 juta (nilai nominal 72 juta dan cadangan Kerugian piutang 6 juta) • Persediaan barang dagangan 50 juta • Tanah 100 juta • Bangunan 320 juta • Peralatan 80 juta Hutang Santo yang disetujui oleh sekutu menjadi hutang firma meliputi hutang dagang 120 juta dan hutang wesel 60 juta. Diminta: - Buatlah Jurnal bagi persh. u/ mencatat Investasi Santo dan Tini pada Bulan Januari 2001 tersebut.! - Buatlah Neraca Persekutuan per Januari 2001

PEMBENTUKAN PERSEKUTUAN Pada waktu firma dibentuk, ada beberapa kemungkinan yang dapat terjadi saat pendirian/ pembentukan firma tersebut yaitu: • Pada saat pendirian, semua anggota/ sekutu menyetor Asset saja (baik berupa Kasmaupun Aktiva Non kas) • Firma dibentuk dari perusahaan perseorangan dengan anggota lain yang tidak punya usaha (mengubah dan menambah kepemilikan perusahaan Perseorangan yang sudah ada) • Firma dibentuk dari beberapa usaha perseorangan Masalah yang muncul saat pembentukan persekutuan dengan cara mengubah kepemilikan perusahaan perseorangan yang sudah ada, yaitu: • Penilaian kembali atas aktiva bersih yang disetor (Revaluasi Aktiva) • Penentuan modal pada masing-masing anggota • Akuntansi dan pembukuannya

Penjelasan Apabila ada sekutu yang mempunyai kemampuan lebih dibandingkan sekutu lainnya, misalnya: mempunyai keahlian khusus, nama yang terkenal dan terpercaya atau punya pengaruh yang luas. Maka kemampuan lebih tersebut dapat di Apresiasi dengan pendekatan: • Metode Bonus • Metode Goodwill Metode Bonus: Di asumsikan bhw jumlah Setoran modal mula-mula = jumlah rerata modal mula-mula Metode Goodwill Mengasumsi bhw jumlah setoran modal mula-mula = jumlah rerata modal mula-mula di+ goodwill yang diakui

Contoh: • Setoran Modal berupa Kas (contoh dan penyelesaiannya) • Tuan Artha & Tuan Graha sepakat mendirikan usaha persekutuan firma dengan nama “GATRA ”. Sebagai setoran awal masing-masing sekutu menyetorkan sbb : • • Artha : Rp 240.000.000 • • Graha : Rp 200.000.000 • Pertanyaan: • Bagaimana pengakuan dan pencatatan setoran modal awal • Pendirian persekutuan tersebut dengan menggunakan • metode bonus dan metode goodwill? Buatlah juga jurnal • Yang diperlukan!

Alokasi Laba Rugi Dalam Persekutuan Laba atau Rugi dialokasikan para sekutu setiap akhir periode sesuai dengan perjanjian dalam persekutuan. Dan bila tidak terdapat dalam perjanjian, Laba atau Rugi biasanya dibagi sama rata diantara sekutu. Pendistribusian/ peng-alokasi-an ini tidak seharusnya termasuk ke dalam Laporan Laba-Rugi, namun terlepas bagaimana antara para sekutu mendistribusikan Laba rugi tersebut dalam persekutuan. Dari sekian banyak kemungkinan pembagian Laba Rugi di antara para sekutu, dapat diringkas menjadi 4 kategori: Dibagi sama rata atau dibagi dengan ratio tertentu Dibagi sesuai ratio modal para sekutu Memberikan gaji terlebih dahulu kepada para sekutu dan sisa Laba-rugi dibagi dalam ratio tertentu Memberikan: Gaji; Bunga atas modal; Bonus dan membagi sisa Laba-rugi dalam ratio tertentu

Contoh: A & Z pada 1 Jan 20x1 mendirikan Persekutuan “AZ”, dan menutup buku tiap 31 Des. Untuk tahun buku yang berakhir Tgl 31 Des 20x1 Persekutuan memperoleh Laba U$ 36,000. Rekening masing-masing sekutu pada akhir periode 20x1 nampak sbb: DebitKredit Laba-Rugi - 36,000 Prive A 6,000 - Modal A, 1 Januari - 50,000 1 April - 10,000 Prive Z 19,000 - Modal Z, 1 Januari - 70,000 1 Maret 5,000 - 1 November - 10,000 Pertanyaan: Buatlah Jurnal dan perhitungannya!

Apabila Laba-Rugi dibagi sama: Perhitungan: A memperoleh bagian sebesar: ½ x U$ 36,000 = U$ 18,000 Z memperoleh bagian sebesar: ½ x U$ 36,000 = U$ 18,000 Pencatatan Jurnal: Ikhtisar Laba – Rugi U$ 36,000 Prive A U$ 18,000 Prive Z U$ 18,000

Laba-Rugi dibagi berdasarkan ratio tertentu, misalnya A : Z = 3:2 Perhitungan: A memperoleh bagian sebesar: 3/5 x U$ 36,000 = U$ 21,600 Z memperoleh bagian sebesar: 2/5 x U$ 36,000 = U$ 14,400 Pencatatan Jurnal: Ikhtisar Laba – Rugi U$ 36,000 Prive A U$ 21,600 Prive Z U$ 14,400

Laba-Rugi dibagi berdasarkan:Ratio modal awal tahun Perhitungan: A memperoleh bagian sebesar: 50,000/120,000 x U$ 36,000 = U$ 15,000 Z memperoleh bagian sebesar: 70,000/120,00, x U$ 36,000 = U$ 21,000 Pencatatan Jurnal: Ikhtisar Laba – Rugi U$ 36,000 Prive A U$ 15,000 Prive Z U$ 21,000

Laba-Rugi dibagi berdasarkan:Ratio modal akhir tahun Perhitungan: A memperoleh bagian sebesar: 60,000/135,000 x U$ 36,000 = U$ 16,000 Z memperoleh bagian sebesar: 75000/135,00, x U$ 36,000 = U$ 20,000 Pencatatan Jurnal: Ikhtisar Laba – Rugi U$ 36,000 Prive A U$ 16,000 Prive Z U$ 20,000

Laba-Rugi dibagi berdasarkan:Ratio modal rata-rata setahun Perhitungan: A memperoleh bagian sebesar: 690,000/1,500,000 x U$ 36,000 = U$ 16,560 Z memperoleh bagian sebesar: 810,000/1,500,000 x U$ 36,000 = U$ 19,440 Pencatatan Jurnal: Ikhtisar Laba – Rugi U$ 36,000 Prive A U$ 16,560 Prive Z U$ 19,440

Laba-Rugi dibagi dengan memperhitungkan gaji untuk para sekutu, sisanya dibagi dgn ratio tertentu: Misalnya pada persekutuan tsb, A dan Z diberikan gaji (sesuai kesepakatan) sebesar 1,500/Bln untuk A dan 1,250/Bln untuk Z. Sisa Laba-Rugi dibagi sama. Maka:

Laba-Rugi dibagi dengan memperhitungkan gaji untuk para sekutu, sisanya dibagi dgn ratio tertentu: Perhitungan: A memperoleh bagian sebesar: 690,000/1,500,000 x U$ 36,000 = U$ 16,560 Z memperoleh bagian sebesar: 810,000/1,500,000 x U$ 36,000 = U$ 19,440 Pencatatan Jurnal: Ikhtisar Laba – Rugi U$ 36,000 Prive A U$ 16,560 Prive Z U$ 19,440