Download

1 / 13

130 likes | 429 Views

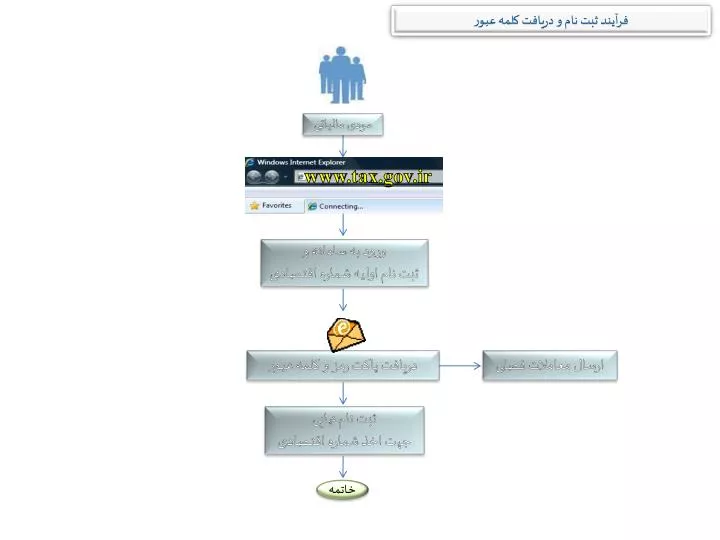

فرآیند ثبت نام و دریافت کلمه عبور. مودی مالیاتی. www.tax . gov.ir. ورود به سامانه و ثبت نام اولیه شماره اقتصادی. ارسال معاملات فصلی. دریافت پاکت رمز و کلمه عبور. ثبت نام نهایی جهت اخذ شماره اقتصادی. خاتمه. فرآیند ارسال صورت معاملات مودیان مالیاتی. Online /برخط. Offline /غيربرخط.

E N D

فرآیند ثبت نام و دریافت کلمه عبور مودی مالیاتی www.tax.gov.ir ورود به سامانه و ثبت نام اولیه شماره اقتصادی ارسال معاملات فصلی دریافت پاکت رمز و کلمه عبور ثبت نام نهایی جهت اخذ شماره اقتصادی خاتمه

فرآیند ارسال صورت معاملات مودیان مالیاتی Online/برخط Offline/غيربرخط www.tax.gov.ir ورود مؤديان ثبت نام نموده در سيستم شماره اقتصادي با نام كاربري و رمز عبور دريافتي به سامانه ماده 169مكرر ق.م.م ورود اطلاعات بصورت غيربرخط دانلود نرم افزار ثبت نهايي ورود اطلاعات بصورت برخط ورود مؤديان ثبت نام نموده در سيستم شماره اقتصادي با نام كاربري و رمز عبور دريافتي به سامانه ماده 169مكرر ق.م.م و ارسال اطلاعات اتصال و ورود مجدد به سايت ذخيره بر روي لوح فشرده عدم تائيد اطلاعات ارائه لوح فشرده به اداره اطلاعات و خدمات مالياتي تائيد اطلاعات مراجعه پس از 24 ساعت جهت تائيد و ثبت نهايي دريافت كد رهگيري ثبت دبيرخانه خاتمه مودیمالیاتی

ماده 169 قانون مالیاتهای مستقیم سازمان امور مالیاتی کشور می تواند در صورتی که به منظور تسهیل در تشخیص درآمد مودیان مالیاتی کاربرد وسایل و روشها و صورت حسابها و فرم هایی را جهت نگاهداری حساب برای هر گروه از آنان ضروری تشخیص دهد مراتب را تا آخر دی ماه هر سال در یکی از روزنامه های کثیرالانتشار آگهی کند و مودیان از اول فروردین ماه سال بعد مکلف به رعایت آنها می باشند، عدم رعایت موارد مذکور در مورد مودیانی که مکلف به نگاهداری دفاتر قانونی هستند موجب بی اعتباری دفاتر مذکور خواهد بود و در مورد سایر مودیانموجب تعلق جریمه ای بیست درصد مالیات منبع مربوط می باشد. تبصره – در صورتی که رعایت موارد مذکور در ماده فوق بنا به تشخیص هیات حل اختلاف مالیاتی از عهده مودی خارج بوده باشد مشمول بی اعتباری دفاتر و جرایم مربوط حسب مورد نخواهد بود.

ماده 169 مکرر قانون مالیاتهای مستقیم « الحاقی 27/11/1380» به سازمان امور مالیاتی کشور اجازه داده می شود برای اشخاص حقیقی و حقوقی کارت اقتصادی شامل شماره اقتصادی صادر کند. اشخاص حقیقی و حقوقی که حسب اعلام سازمان امور مالیاتی کشور موظف به اخذ کارت اقتصادی می شوند موظفند بر اساس دستور العملی که توسط سازمان مزبور تهیه و اعلام می شود برای انجام معاملات خود صورت حساب صادر و شماره اقتصادی مربوط را در صورت حسابها و فرم ها و اوراق مربوط درج نموده و فهرست معاملات خود را به سازمان امور مالیاتی کشور تسلیم کنند. عدم صدور صورت حساب یا عدم درج شماره اقتصادی خود و طرف معامله حسب مورد یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی دیگران برای معاملات خود مشمول جریمه ای معادل ده درصد ( 10% ) مبلغ مورد معامله ای که بدون رعایت ظوابط فوق انجام شده است خواهد بود. عدم ارایه فهرست معاملات انجام شده با سازمان کشور طبق دستورالعمل صادره مشمول جریمه ای معادل یک درصد ( 1% ) معاملاتی که فهرست آنها ارایه نشده خواهد بود. جرایم مذکور توسط اداره امور مالیاتی مربوط با رعایت مهلت مقرر در ماده ( 157 ) این قانون مطالبه خواهد شد و مؤدی مکلف است ظرف سی روز از تاریخ ابلاغ برگ مطالبه نسبت به پرداخت آن اقدام کند؛ در غیر این صورت معترض شناخته شده و موضوع جهت رسیدگی و صدور رأی به هیأت حل اختلاف مالیاتی ارجاع خواهد شد. رای هیأت مزبور قطعی و لازم الاجرا است. جریمه مذکور غیر قابل بخشش است و از طریق مقررات اجرایی این قانون قابل وصول خواهد بود. تبصره 1 – استفاده کنندگان از شماره اقتصادی خود دیگران نسبت به مالیات بر درآمد و همچنین جرایم موضوع این ماده با اشخاصی که شماره اقتصادی آنان مورد استفاده قرار گرفته است مسئولیت تضامنی خواهند داشت. تبصره 2 – در صورتی که طرفین معامله در معاملات خود از انجام دادن هر یک از تکالیف مقرر در این ماده خود داری نمایند، متضامناً مسئول خواهند بود و در مواردی که خریدار از ارائه شماره اقتصادی خودداری کند، چنانچه فروشنده مشخصات خریدار و موضوع معامله را ظرف مهلت یک ماه به سازمان امور مالیاتی کشور اعلام نماید مشمول جریمه تخلف فوق از این بابت نخواهد بود. تبصره 3 – اشخاص حقوقی و صاحبان مشاغل موضوع بندهای (الف) و (ب) ماده (95) این قانون مکلف به نگهداری صورت حساب های مربوط به خرید خود در سال عملکرد و سال بعد از آن می باشند و در صورت در خواست مأموران مالیاتی باید به آنان ارایه دهند. در غیر این صورت مشمول جریمه ای معادل ده درصد(10%) صورت حساب های ارایه نشده خواهند بود.

دستورالعمل ماده 169 مکرر • مشمولین : کلیه اشخاص حقوقی و حقیقی بند (الف) و (ب) مشمول ماده 169 مکرر قانون مالیاتهای مستقیم می باشند . • زمان اجراء : زمان اجرای ماده 169 مکرر قانون مالیاتهای مستقیم ازتاریخ 1391/01/01 می باشد. • ارسال اطلاعات : ارسال اطلاعات معاملات فصلی تا یک ماه پس از پایان هر فصل به صورت الکترونیکی از طریق پورتال سازمان یا در محیط رایانه ای می باشد.

جرایم در اجرای ماده 169 مکرر • عدم صدور صورت حساب یا عدم درج شماره اقتصادی خود و طرف معامله حسب مورد یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی دیگران برای معاملات خود مشمول جریمه ای معادل ده درصد ( 10% ) مبلغ مورد معامله ای که بدون رعایت ظوابط فوق انجام شده است خواهد بود. • عدم ارایه فهرست معاملات انجام شده با سازمان کشور طبق دستورالعمل صادره مشمول جریمه ای معادل یک درصد ( 1% ) معاملاتی که فهرست آنها ارایه نشده خواهد بود.

نحوه اجراء دستور العمل ماده 169 مکرر • براساس دستورالعمل اجرایی در خصوص خرید به یکی از دو وضعیت ذیل می توان اقدام نمود: • الف)در صورتیکه مبلغ هرصورتحساب(فاکتور)، کمتر از 8/800/000 ریال باشد(10% حد نصاب معاملات کوچک)، لزومی به درج شماره اقتصادی فروشنده بر روی صورتحسابهای مذکور نمی باشد و می توان خریدهای مذکور را به صورت تجمیعی و در قسمت" معاملات کمتر از 10% مبلغ حدنصاب" در سامانه معاملات فصلی وارد نمود. • ب) در صورتیکه مبلغ صورتحساب هرخرید بالاتر از 8/800/000 ریال باشد، می باید حتماً درمعامله مذکور شماره اقتصادی خریدار و فروشنده بر روی صورتحسابهای صادره درج گردد.

نحوه اجراء دستور العمل ماده 169 مکرر • براساس دستورالعمل اجرایی در خصوص فروش به یکی از چهار وضعیت ذیل می توان اقدام نمود: الف) در صورتیکه مبلغ هر صورتحساب(فاکتور) کمتر از 8/800/000ریال باشد (10% حد نصاب معاملات کوچک)، الزامی به درج شماره اقتصادی خریدار بر روی صورتحساب نمی باشد و می توان فروش های مذکور را به صورت تجمیعی و در قسمت "معاملات کمتر از10%مبلغ حد نصاب" درسامانه معاملات فصلی وارد نمود . ب)در صورتیکه خریدار از ارائه شماره اقتصادی خودداری کند چنانچه فروشنده، مشخصات خریدار و موضوع مورد معامله را ظرف مهلت یک ماه از زمان انجام معامله در فهرست امتناع تکمیل و به اداره امور مالیاتی اعلام نماید، مشمول جریمه تخلف از این بابت نخواهد بود، در غیراینصورت طرفین معامله متضامناً مسئول خواهند بود.

نحوه اجراء دستور العمل ماده 169 مکرر • ج) در صورتیکه مبلغ هر صورتحساب بالاتر از فروش ها بالای 8/800/000ریال باشد و در فهرست امتناع اعلام نشده باشد درج شماره اقتصادی خریدار و فروشنده الزامی است. • د) فروش کالا و ارائه خدمات، در هنگام صدور صورتحساب توسط ماشین های فروش(pos) مورد استفاده در فروشگاه های عرضه کالا به مصرف کنندگان نهایی، می توان طبق صورتحساب نمونه شماره 2 دستورالعمل مذکور استفاده نمود و جمع این گونه معاملات را طی یک سطر در فهرست سه ماهه فروش به شرح "فروش توسط ماشین های فروش(pos)" به صورت تجمیعی درج نماید در این وضعیت درج شماره اقتصادی خریدار بر روی صورتحسابهای صادره الزامی نمی باشد.

نحوه اجراء دستور العمل ماده 169 مکرر • در خصوص قرارداد ها کارفرما مکلف است فهرست قراردادهای خدماتی و پیمانکاری را مطابق فرم نمونه دستورالعمل ماده 169 مکرر تا یک ماه پس از پایان هر فصل اعلام نماید. • در خصوص قرارداد ها پیمانکاران مکلفند اطلاعات قرارداد خود را تحت عنوان فروش مطابق فرم نمونه پیوست ماده 169 مکرر اعلام نمایند.

زمان ارسال در اجرای ماده 169 مکرر • کلیه اشخاص حقوقی و حقیقی موضوع ماده 169 مکرر قانون مالیاتهای مستقیم مکلفند از تاریخ 1391/01/01 فهرست معاملات خود را به صورت فصلی تا یک ماه پس از پایان هر فصل به صورت الکترونیکی از طریق پورتال سازمان یا در محیط رایانه ای می باشد. • در صورتیکه خریدار از ارائه صورت حساب به فروشنده خود داری نماید فروشنده چنانچه ظرف مهلت یک ماه از زمان انجام معامله به اداره امور مالی ذیربط اعلام نماید مشمول جریمه تخلف از این بابت نخواهد بود.

دستورالعمل و بخشنامه های مرتبط بعدی دستور العمل24468 اجرایی /200/ ص مورخ 1390/10/27 با موضوع : ماده 169 مکرر قانون مالیاتهای مستقیم. بخشنامه شماره 200/26895 مورخ 1390/11/29 با موضوع : حذف عبارت بند 3 – 3 از دستورالعمل اولیه. دستورالعمل 200/12001 مورخ 1391/06/15 با موضوع : تمدید مهلت دریافت اطلاعات معاملات سه ماهه اول سال 1391 ( بهار) تا تاریخ 1391/07/30 . بخشنامه 200/18792 مورخ 1391/09/25 با موضوع : تمدید مهلت ارسال اطلاعات ذیحسابی ها مربوط به فصول بهار، تابستان و پاییز 1391. بخشنامه شماره 200/1042 مورخ 1392/02/31 با موضوع : تمدید مهلت ارسال اطلاعات معاملات سال 1391 تا تاریخ 1392/02/31 .

بخشنامه شماره 200/3954 مورخ 1392/03/07 با موضوع اصلاحیه دستور العمل اجرایی اولیه موضوع ماده 169 مکرر قانون مالیاتهای مستقیم. بخشنامه شماره 200/7151 مورخ 1392/04/22 با موضوع : تعیین حد نصاب مبلغ معاملات کوچک سال 1392 و تمدید مهلت ارسال اطلاعات فصل بهار 1392 تا تاریخ 1392/05/31 . بخشنامه شماره 200/15335 مورخ 1392/08/22 با موضوع : تمدید مهلت ارسال اطلاعات سال 1391 و سه فصل اول سال 1392 تا تاریخ 1392/12/28.