Download

1 / 2

50 likes | 421 Views

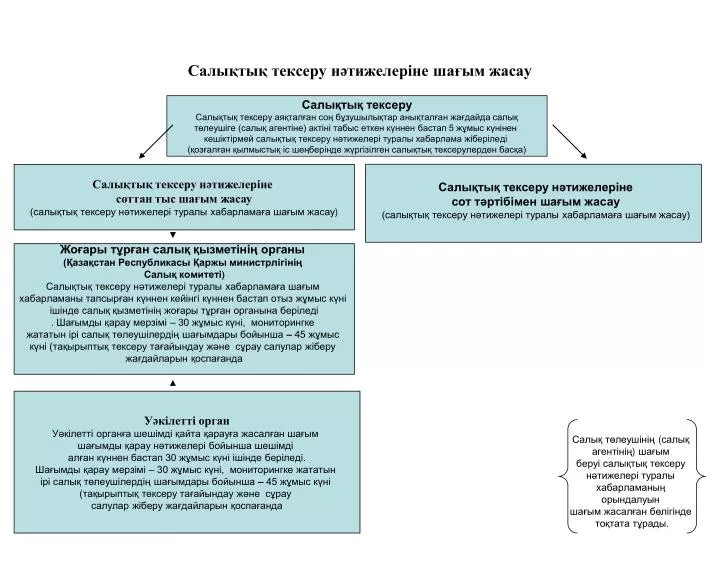

Салы қтық тексеру нәтижелеріне шағым жасау. Салықтық тексеру нәтижелеріне соттан тыс шағым жасау (салы қтық тексеру нәтижелері туралы хабарламаға шағым жасау ). Салықтық тексеру нәтижелеріне сот тәртібімен шағым жасау (салы қтық тексеру нәтижелері туралы хабарламаға шағым жасау).

E N D

Салықтық тексеру нәтижелеріне шағым жасау Салықтық тексеру нәтижелеріне соттан тыс шағым жасау (салықтық тексеру нәтижелері туралы хабарламаға шағым жасау) Салықтық тексеру нәтижелеріне сот тәртібімен шағым жасау (салықтық тексеру нәтижелері туралы хабарламаға шағым жасау) Жоғары тұрған салық қызметінің органы (Қазақстан Республикасы Қаржы министрлігінің Салық комитеті) Салықтық тексеру нәтижелері туралы хабарламаға шағым хабарламаны тапсырған күннен кейінгі күннен бастап отыз жұмыс күнi iшiнде салық қызметінің жоғары тұрған органына берiледi . Шағымды қарау мерзімі – 30 жұмыс күні, мониторингке жататын ірі салық төлеушілердің шағымдары бойынша – 45 жұмыс күні (тақырыптық тексеру тағайындау және сұрау салулар жіберу жағдайларын қоспағанда Уәкілетті орган Уәкілетті органға шешімді қайта қарауға жасалған шағым шағымды қарау нәтижелері бойынша шешімді алған күннен бастап 30 жұмыс күні ішінде беріледі. Шағымды қарау мерзімі – 30 жұмыс күні, мониторингке жататын ірі салық төлеушілердің шағымдары бойынша – 45 жұмыс күні (тақырыптық тексеру тағайындау және сұрау салулар жіберу жағдайларын қоспағанда Салық төлеушінің (салық агентінің) шағым беруі салықтық тексеру нәтижелері туралы хабарламаның орындалуын шағым жасалған бөлігінде тоқтата тұрады.

Салықтық тексеру нәтижелеріне шағым жасау Салық төлеушінің (салық агентінің) шағым беру тәртібі Салық төлеушінің (салық агентінің) салықтық тексеру нәтижелері туралы хабарламаға шағымы салық төлеушіге (салық агентіне) хабарламаны тапсырған күннен бастап отыз жұмыс күні ішінде салық қызметінің жоғары тұрған органына беріледі уәкілетті органға салық төлеуші (салық агенті) шағымды қарау нәтижелері бойынша шешімді алған күннен бастап не белгіленген мерзім аяқталған соң жоғары тұрған салық қызметі органының шешімі болмаған кезде отыз жұмыс күні ішінде беріледі. Салық төлеуші (салық агенті) шағымының нысаны мен мазмұны - Салық төлеушінің (салық агентінің) шағымы жазбаша нысанда беріледі. - Шағымда: 1) салық төлеушінің (салық агентінің) шағымға қол қойған күннен бастап; 2) шағым берілетін жоғары тұрған салық қызметі органының атауы; 3) шағым беретін тұлғаның тегі, аты, әкесінің аты (ол болған жағдайда) не толық атауы, оның тұрғылықты жері (орналасқан жері); 4) сәйкестендіру нөмірі; 5) салықтық тексеру жүргізген салық органының атауы; 6) шағым беруші тұлға өз талаптарын негіздейтін мән-жайлар және осы мән-жайларды растайтын дәлелдер; 7) қоса тіркелген құжаттардың тізбесі көрсетілуге тиіс. - Шағымға салық төлеуші (салық агенті) не оның өкілі болып табылатын адам қол қояды. - Шағымға: 1) акті мен хабарламаның көшірмелері; 2) салық төлеуші (салық агенті) өз талаптарын негіздейтін мән-жайларды растайтын құжаттар; 3) іске қатысы бар өзге де құжаттар қоса тіркеледі. • Шағымды қараудан бас тарту • - Салық қызметінің органдары: • 1) салық төлеуші (салық агенті) шағымын шағым жасау мерзімін өткізіп алып берген; • 2) салық төлеушінің (салық агентінің) шағымының нысаны мен мазмұны белгіленген талаптарға сәйкес келмеген; • 3) салық төлеуші (салық агенті) үшін шағымды оның өкілі болып табылмайтын адам берген; • 4) салық төлеуші (салық агенті) шағымда жазылған мәселелер бойынша сотқа талап-арыз берген жағдайларда салық төлеушінің (салық агентінің) шағымын қараудан бас тартады. • Шағымды қарау тәртібі • Салық төлеушінің (салық агентінің) шағымы бойынша - шағым тіркелген күннен бастап отыз жұмыс күнінен аспайтын мерзімде, ал мониторингке жататын ірі салық төлеушілердің шағымы бойынша - шағым тіркелген күннен бастап қырық бес жұмыс күнінен аспайтын мерзімде дәлелді шешім шығарылады, бұл ретте қарау мерзімі мынадай жағдайларда: • 1) қосымша және қайта қосымша тексеру жүргізгенде – олар аяқталғанға дейін; • 2) мемлекеттік органдарға және мемлекет жүз пайыз қатысатын заңды тұлғаларға, сондай-ақ шетел мемлекеттерінің құзыретті органдарына сұрау салулар жіберген кезде жауап алған кезге дейін тоқтатыла тұрады. • - Шағым салық төлеуші (салық агенті) шағымданған мәселелер шегінде қаралады. • Сотта шағым жасау • - Салық төлеуші (салық агенті) салықтық тексеру нәтижелері туралы хабарламаға сотқа шағым жасауға құқылы.