Download

1 / 1

10 likes | 102 Views

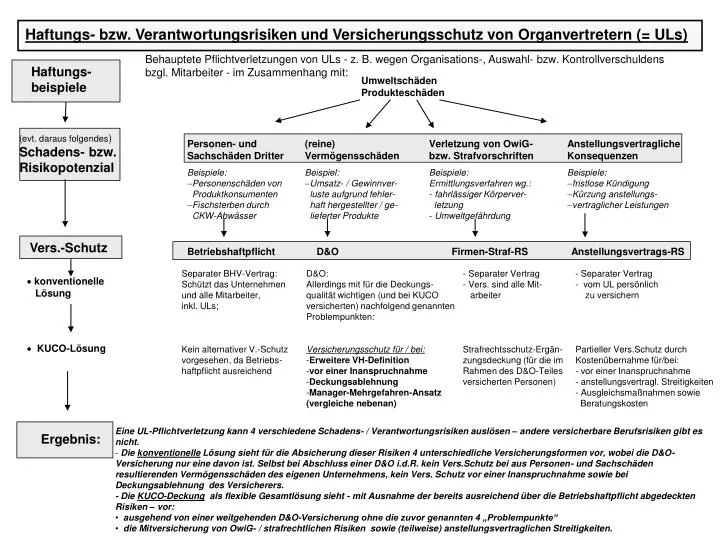

Haftungs- bzw. Verantwortungsrisiken und Versicherungsschutz von Organvertretern (= ULs). Behauptete Pflichtverletzungen von ULs - z. B. wegen Organisations-, Auswahl- bzw. Kontrollverschuldens bzgl. Mitarbeiter - im Zusammenhang mit:. Haftungs- beispiele. Umweltschäden Produkteschäden.

E N D

Haftungs- bzw. Verantwortungsrisiken und Versicherungsschutz von Organvertretern (= ULs) Behauptete Pflichtverletzungen von ULs - z. B. wegen Organisations-, Auswahl- bzw. Kontrollverschuldens bzgl. Mitarbeiter - im Zusammenhang mit: Haftungs- beispiele Umweltschäden Produkteschäden (evt. daraus folgendes) Schadens- bzw. Risikopotenzial • Personen- und Sachschäden Dritter • Beispiele: • Personenschäden von Produktkonsumenten • Fischsterben durch CKW-Abwässer • (reine) • Vermögensschäden • Beispiel: • Umsatz- / Gewinnver- luste aufgrund fehler- haft hergestellter / ge- lieferter Produkte • Verletzung von OwiG-bzw. Strafvorschriften • Beispiele: • Ermittlungsverfahren wg.: • fahrlässiger Körperver- letzung • Umweltgefährdung • Anstellungsvertragliche Konsequenzen • Beispiele: • fristlose Kündigung • Kürzung anstellungs- • vertraglicher Leistungen Vers.-Schutz Betriebshaftpflicht D&O Firmen-Straf-RS Anstellungsvertrags-RS • konventionelle Lösung • KUCO-Lösung Separater BHV-Vertrag: Schützt das Unternehmen und alle Mitarbeiter, inkl. ULs; Kein alternativer V.-Schutzvorgesehen, da Betriebs- haftpflicht ausreichend • D&O: • Allerdings mit für die Deckungs- • qualität wichtigen (und bei KUCO versicherten) nachfolgend genannten Problempunkten: • Versicherungsschutz für / bei: • Erweitere VH-Definition • vor einer Inanspruchnahme • Deckungsablehnung • Manager-Mehrgefahren-Ansatz • (vergleiche nebenan) • Separater Vertrag • Vers. sind alle Mit- • arbeiter • Strafrechtsschutz-Ergän-zungsdeckung (für die imRahmen des D&O-Teilesversicherten Personen) • Separater Vertrag • vom UL persönlich • zu versichern • Partieller Vers.Schutz durch Kostenübernahme für/bei:- vor einer Inanspruchnahme • anstellungsvertragl. Streitigkeiten • Ausgleichsmaßnahmen sowie • Beratungskosten • Eine UL-Pflichtverletzung kann 4 verschiedene Schadens- / Verantwortungsrisiken auslösen – andere versicherbare Berufsrisiken gibt es nicht. • Die konventionelle Lösung sieht für die Absicherung dieser Risiken 4 unterschiedliche Versicherungsformen vor, wobei die D&O-Versicherung nur eine davon ist. Selbst bei Abschluss einer D&O i.d.R. kein Vers.Schutz bei aus Personen- und Sachschäden resultierenden Vermögensschäden des eigenen Unternehmens, kein Vers. Schutz vor einer Inanspruchnahme sowie bei Deckungsablehnung des Versicherers. • - Die KUCO-Deckung als flexible Gesamtlösung sieht - mit Ausnahme der bereits ausreichend über die Betriebshaftpflicht abgedeckten Risiken – vor: • ausgehend von einer weitgehenden D&O-Versicherung ohne die zuvor genannten 4 „Problempunkte“ • die Mitversicherung von OwiG- / strafrechtlichen Risiken sowie (teilweise) anstellungsvertraglichen Streitigkeiten. Ergebnis: