Download

1 / 16

160 likes | 534 Views

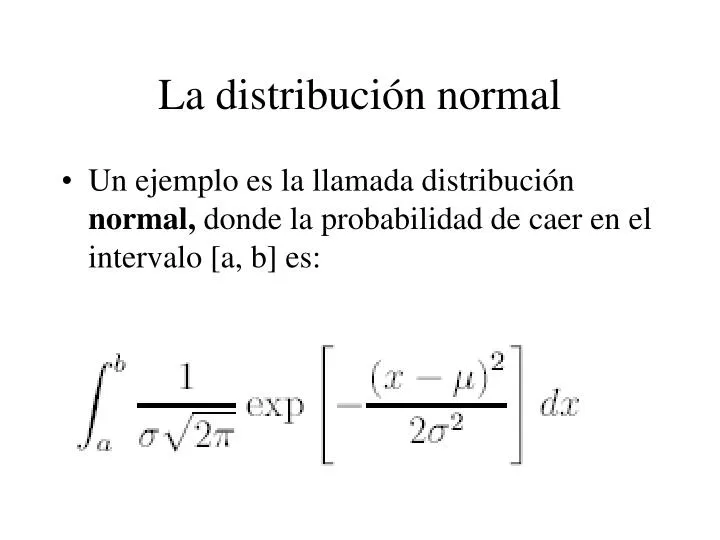

La distribución normal. Un ejemplo es la llamada distribución normal, donde la probabilidad de caer en el intervalo [a, b] es:. La distribución normal. El valor mu siempre denota el centro de la distribución, es decir, el promedio de los valores observados.

E N D

La distribución normal • Un ejemplo es la llamada distribuciónnormal, donde la probabilidad de caer en el intervalo [a, b] es:

La distribución normal • El valor mu siempre denota el centro de la distribución, es decir, el promedio de los valores observados. • El parámetrosigma nos indica la "dispersión" de la distribución: valores grandes de sigma indicanque las observaciones estarán muy lejanas de mu y valores de sigma pequeñosindicarán gran concentración de las observaciones alrededor de mu.

La distribución normal • La distribución normal nos servirá para modelar los montos totales de laspérdidas generadas por muchas pólizas de seguros. • Frecuentemente usaremosriesgos individuales donde sus posibles pérdidas son

En el caso de la rifa, tenemos que c = ? Yq = ? En el caso de la fianza tenemos que c = ? Yq = ?

La distribución normal • Considera que tenemos un número n grande de pólizas donde los riesgosson de este tipo. • Entonces, para describir el monto de las pérdidas totalesgeneradas por las n pólizas, usaremos la distribución normal con

La distribución normal • Imaginemos que el afianzador a vendido 1000 fianzas idénticas,con los valores de c y p arriba mencionados. • Entonces la distribuciónnormal tendrá como parámetros:

Ley de Grandes Números • Tenemos 2000 asegurados, todos ellos con pólizas de seguro devida que pagan $100,000 en caso de fallecer. • Si la probabilidad de morir esde 0.05, igual para todos, simula los fallecimientos en un año y grafica lospromedios parciales de las indemnizaciones conforme aumenta el número deasegurados. • ¿A qué valor debe aproximarse esta sucesión de promedios?

Ley de Grandes Números • Nuevamente, utilizando Excel simulamos el pago de cada póliza mediante lafunción • SI(ALEAT ORIO() <= 0.05, 100000, 0) • y obtenemos una sucesión de promedios parciales similar a la de la siguente lamina • Sin ver esta gráfica podemos decir que los promedios parciales convergerán alcosto promedio por póliza, que es$100, 000 (0.05) = $5, 000.

Ley de Grandes Números • Hemos determinado que los promedios parciales se aproximana la media teórica. • Sin embargo, el asegurador no paga "indemnizacionespromedio" sino indemnizaciones totales. • Veamos cómo se comportanlas indemnizaciones totales. • El promedio de los costos totales del grupo es • $100, 000 (0.05) (2000) = $10, 000, 000.

¿Será cierto que los costos totales se aproximan a este valor? • Utilicemoslos mismos datos generados en el ejemplo anterior, pero esta vez agregandolos costos (es decir, sin dividir entre el número de asegurados). • El procesode las sumas parciales de las indemnizaciones, claramente forma una gráfica escalonada. • Más aún, podemos ver que este valor NO se aproxima a$10,000,000 como los promedios se acercaban a $5,000.

Ley de Grandes Números • Repitamos el mismo procedimiento varias veces, obteniendo la gráfica anterior. • Ahora es mucho más claro ver lo que realmente sucede: los costos totalesde un grupo de 2000 asegurados no se aproximan a los 10 millones, pero si esteprocedimiento se repite muchas veces, el promedio (sobre las repeticiones) delos costos totales sí se aproxima a los 10 millones. Sin embargo, la variabilidadde los resultados AUMENTA con el número de asegurados.

La LGN nos dice • 1. Si tenemos un número grande de observaciones del mismo fenómenoaleatorio, los promedios parciales y las frecuencias relativas se aproximarána los promedios y probabilidades teóricas. En seguros, estoimplica que la indemnización promedio en un número grande de pólizasidénticas se aproximará al costo promedio que estima el actuario,dado que ha estimado las probabilidades correctamente.

La LGN nos dice • 2. Si tenemos un número grande de observaciones del mismo fenómenoaleatorio, y no conocemos las probabilidades teóricas que gobiernandicho fenómeno, entonces podemos usar dichas observaciones para estimarlas. • Esto se realiza mediante procedimientos estadísticos. En seguros, ésto implica que un actuario puede utilizar experiencia históricapara estimar las probabilidades de las pérdidas potenciales. Sin embargo,estas probabilidades sólo serán válidas si las pólizas y los riesgosfuturos son idénticos al pasado.

Lo que NO nos dice • 1. Que en un número grande de asegurados los montos de las indemnizacionestotales están perfectamente pronosticados y por tanto, elasegurador no está expuesto a ningún riesgo, salvo "algunas" fluctuacionesalrededor del promedio, seguramente debidos a que el númerode asegurados no es suficientemente grande. • 2. Que el riesgo para el asegurador disminuye conforme el número depólizas aumenta.