Download

1 / 48

910 likes | 2.11k Views

實獲值管理 (Earned Value Management , EVM). 中華電信股份有限公司 數據通信分公司 政府網路處 王文正 博士 , PMP. 內容. 工作分解結構 (WBS) 實獲值管理 (EVM) 實務上的應用. PMI 依知識領域將專案知識分為九大知識領域 九大 知識領域 依 PMBOK 排序 : 整合管理 、 範疇管理 、 時程管理 、 成本管理 、 品質管理 、 人 資管理 、 溝通管理 、 風險管理 、 採購管理 。. 專案管理的九大知識領域. 採購. 時間. 範疇. 整 合. 成本. 風險. 品質. 溝通. 人資. 監控.

E N D

實獲值管理(Earned Value Management,EVM) 中華電信股份有限公司 數據通信分公司 政府網路處 王文正 博士, PMP

內容 • 工作分解結構(WBS) • 實獲值管理(EVM) • 實務上的應用

PMI依知識領域將專案知識分為九大知識領域 九大知識領域依PMBOK排序:整合管理、範疇管理、時程管理、成本管理、品質管理、人資管理、溝通管理、風險管理、採購管理。 • 專案管理的九大知識領域 採購 時間 範疇 整 合 成本 風險 品質 溝通 人資

監控 起始 規劃 執行 結束 專案管理五大流程(IPECC) 規劃 規劃品質 蒐集需求 定義範疇 建立WBS 發展人力資源 計畫書 起始 估算成本 規劃溝通 發展專案管理 計畫書 規劃採購 決定預算 發展專案章程 規劃風險 管理 執行定性 風險分析 定義活動 估算活動 資源 辨識 利害關係者 監控 辨識風險 執行定量 風險分析 排序活動 估算活動 期程 驗證範疇 發展時程 規劃風險 回應 執行 控制範疇 監控專案工作 執行品質保證 控制時程 獲得專案團隊 控制成本 發佈資訊 結束 執行整合變更 控制 發展專案團隊 執行品質管制 指導及管理 專案執行 管理利害 關係者期望 報告績效 結束專案 或階段 管理專案團隊 監控風險 執行採購 結束採購 管理採購 時間管理 溝通管理 風險管理 採購管理 整合管理 範疇管理 成本管理 品質管理 人資管理

工作分解結構(WBS) • 工作分解結構(Work Breakdown Structure,WBS)是專案管理的核心技術,用來表示專案範疇(Project Scope)。 • 要進行實獲值管理之前,首先要能夠正確地產生專案的WBS。 • 工作分解結構是實獲值管理的基石 • 如果沒有先產生專案的工作分解結構,就不可能進行實獲值管理(No WBS, no EVM)

工作分解結構(WBS) Activity List Network Diagram Project Control Risk Management WBS Staffing Budgeting Estimating Scheduling

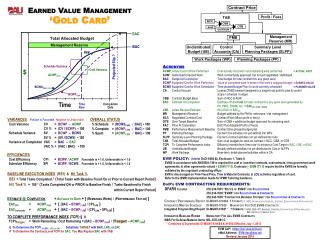

實獲值管理 • 實獲值管理(Earned-Value Management,EVM): • 一種整合了範疇、時程、成本三個面向的專案績效衡量方法。 • 一種源自於美國軍方的專案成本與進度管理方法,並廣泛地被美國政府部門採用,要求承包廠商採用此種專案整合管理方法及專案績效報告標準。 • 在專案管理上,專案範疇、時程、成本三個面向往往有複雜的交互關係,專案範疇的變更會影響完成的時程與成本,專案的預算有其限制,所以不可能無限至投入資源去趕時程。 • 實獲值管理的優點即是對於這三個面向進行整合式管理。

工作分解結構(WBS) 註:此圖僅表示WBS分工解構的概念,不表示此圖是一個完整的WBS。

管制帳戶、計畫包、工作包 管制帳戶 專案階段 管制帳戶 計畫包 工作包

拆解WBS的注意事項 • 形式不拘,寫下來就好 • 以「可交付成果」為拆解導向 • Plan outcomes, not plan actions • Deliverable-oriented breakdown (Product-oriented breakdown) vs. process-oriented breakdown • Work breakdown structures that subdivide work by project phases (e.g. Preliminary Design Phase, Critical Design Phase) must ensure that phases are clearly separated by a deliverable also used in defining Entry and Exit Criteria (e.g. an approved Preliminary Design Review document, or an approved Critical Design Review document).

拆解WBS的注意事項 • 要符合百分百原則(The 100% rule) • must includes 100% of the work defined by the project scope and captures all deliverables – internal, external, interim – in terms of the work to be completed, including project management • the sum of the work at the “child” level must equal 100% of the work represented by the “parent” • mutually exclusive elements • 麥肯錫的MECE原則(Mutually Exclusive,Collectively Exhaustive) • WBS拆解要做到「彼此獨立、毫無遺漏。」

拆解WBS的注意事項 • 要WBS拆解之詳細程度要符合報告流程 • 80 hour rule (PMI建議之經驗法則) • 工作包拆解範圍必須以專案經理向Sponsor(高層或業主)報告的時程作為拆解的底線 • "if it makes sense" rule • 工作包(Work Package)的定義 • can be realistically and confidently estimated; • makes no sense practically to break down any further; • can be completed in accordance with one of the heuristics defined above; • produces a deliverable which is measurable; and • forms a unique package of work which can be outsourced or contracted out.

拆解WBS的注意事項 • WBS怎麼拆解都行 • 專家判斷 • 由上往下 vs. 由下往上 • 腦力激盪 • WBS拆解前要多溝通,徵得利害關係人同意 • 記得要編撰WBS字典 • 明確定義工作內容、負責人員、時程、預算、工作產出 • 專案的WBS是可變動的 • 滾動式規劃(Rolling Wave Planning) • 暫時目前無法詳細規劃的工作記為「計畫包(Planning Package)」,待日後獲得更多專案資訊後,再細部breakdown。

實獲值管理 • 實獲值管理(Earned-Value Management,EVM): • 一種整合了範疇、時程、成本三個面向的專案績效衡量方法。 • 一種源自於美國軍方的專案成本與進度管理方法,並廣泛地被美國政府部門採用,要求承包廠商採用此種專案整合管理方法及專案績效報告標準。 • 在專案管理上,專案範疇、時程、成本三個面向往往有複雜的交互關係,專案範疇的變更會影響完成的時程與成本,專案的預算有其限制,所以不可能無限至投入資源去趕時程。 • 實獲值管理的優點即是對於這三個面向進行整合式管理。

實獲值管理的發展歷史 • 1960年美國海軍於首創PERT/COST,以改進北極星專案之成本管制 • 1963年美國空軍以PERT/COST為基礎,在義勇兵專案首度使用實獲值管理 • 1966年美國空軍訂定了Air Force Cost/Schedule Planning and Control Specification(C/SPEC) • 1967年美國國防部訂定了Cost/Schedule Control Systems Criteria(C/SCSC),並以DoDI 7000.2頒布 • 1989年C/SCSC的主管機關由主計部門轉移到獲得部門,這個強大的工具也由財務管理界進入專案管理界 • 1995年National Security Industrial Association(NSIA)代表民間企業開始研究政府的實獲值管理條款 • 1997年10月美國國防部DoD 5000.2-R改版時,將「實獲值管理系統工業標準指引」放在附錄六,明白宣示了放棄了C/SCSC而改採實獲值管理系統 • 1998年6月出版了ANSI/EIA-748-1998 「Earned Value Management System」,實獲值管理系統正式成為美國國家標準。

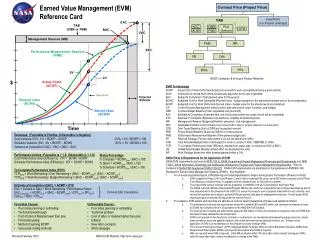

實獲值管理重要的元素 • 實獲值管理是由以下幾個重要的元素 • 計畫值(Planned Value,簡稱PV;過去稱為BCWS): • 即到目前為止有多少工作應完成 (How much work should be done)? • 實獲值(Earned Value, 簡稱EV;過去稱為BCWP): • 目前多少工作已完成 (How much work is done)? • 實際成本 (Actual Cost,簡稱AC;過去稱為ACWP ): • 已完成的工作耗用多少成本 (How must did the “Is done” work cost)? • 完工總預算(Budget at Completion,BAC): • 原計畫的工作總成本應為多少 (What was the total job supposed to cost)? • 預估完工成本 (Estimate at Completion,EAC): • 現在期待工作總成本則變為多少 (What do we now expect the total job to cost)?

實獲值管理重要的元素之變異 • 主要考量的幾項實際結果與計畫間之差異,即可產生以下之變異,作為衡量專案進度與成本之依據 • 時程變異 (Schedule Variance, SV):把〝現在已完成的,即EV (實獲值)〞 和〝現在應完成的,即PV (計畫值)〞作一比較所得到的結果 • 成本變異 (Cost Variance, CV):把〝現在已完成的,即EV (實獲值)〞 和〝現在已完成工作的實際成本,即AC (實際成本)〞作一比較所得到的結果 • 完工變異 (Variance at Completion, VAC ):把〝所有工作應支用的成本,即BAC (完工總預算)和〝所有工作完成後所期望的成本,及EAC (預估完工成本)〞作一比較所得到的結果

實獲值管理執行步驟 • 建立完整的工作分解結構 • 建立組織分解結構 • 建立責任指派矩陣 • 指派管制帳戶經理管理管制帳戶 • 細分、排程工作及配賦資源 • 撰寫工作分解結構字典 • 計算合約成本 ─ 建立成本分解結構 • 執行整合基準審查,建立績效評量基準 • 計算實獲值及實際成本 • 計算變異及實獲值管理績效指標

管制帳戶、計畫包、工作包 管制帳戶 專案階段 管制帳戶 計畫包 工作包

成本估計及預算分配 專案總預算 管理預備金 結案預算 PV PV PV PV PV 管制帳戶 PV PV PV PV PV PV 註:PV值不一定非要用「錢」為單位,也可以用其他單位來表示,例如人日、點數等。 PV PV

決定工作包PV值的因素 • 所需花費的人力 • 不同的人力(工作)有不同的計價等級 • 例如:專案管理、系統分析、系統設計、程式製作、資料庫管理、系統測試 • 所需花費的資源 • 例如:需要購買開發設備、需要租用設備、需要提供餐點、需要提供車馬費 • 工作產品的價值 • 例如:交付2億元的硬體設備 • 工作產品的複雜度或困難度 • 例如:要交付一本需要高度專業背景知識的可行性分析報告

資訊委外服務人員計價參考要點 By中華民國軟體協會

「機關委託資訊服務廠商評選及計費辦法」之服務成本加公費法「機關委託資訊服務廠商評選及計費辦法」之服務成本加公費法

實獲值(EV)核算法則 • 固定公式法(Fixed Formula) • 0/100、50/50、25/75 • 適用於時程長度為1~2個報告週期的工作包 • 里程碑加權法(Weighted Milestone) • 對於一時程較長(大於2個報告週期)的工作包,訂出一些中間產出(milestone),針對每個中間產出給定PV權重,當每個中間產出完成時,就核給該權重之實獲值 • 如果能夠將時程較長的工作包進一步breakdown,則里程碑加權法就可轉成固定公式法 • 完成比例法(Percent Complete) • 隨工作包owner回報之完工比例核給EV • 建議儘量不要使用完成比例法

實獲值(EV)核算法則 • 計件法(Unit Complete) • 適用於工作成果可明確「計件」的工作包 • 例如:接受業主委託Call Out給1萬個客戶 • 按其他工作包之完成比例(Apportioned Effort) • 適用於支援性質的工作包,當被支援的工作包獲得EV實,則支援性質的工作包也獲得一定比例的EV • 例如:Quality assurance and inspection • 時間比例法(Level of Effort) • 當無法為工作包定義明確可評估的產出時,例如管理的effort時,可考慮採用時間比例法 • 也適用於像「提供Call Center服務」這類的工作包

實獲值的獲得 • 每個工作包應有明確且可評估(Tangible and Measurable)的產出 • 除非乖工作包採用Apportioned Effort或Level of Effort • 工作包的負責人應於該工作包完成日期前簽報該工作包的產出 • 工作產出經EV審核人員Review,確定工作產出可接受,則該管制帳戶就獲得該工作包的PV值(或是按比例或權重的PV值)作為其EV值

實際成本(AC)的計算 • 實際成本的計算須收集以下資料: • 人員薪資(工時) • 辦公室費用(可以一定比率併入人員薪資計價) • 管理成本(可以一定比率併入人員薪資計價) • 購買設備的成本(軟體&硬體) • 材料成本 • 折舊的成本 • 緊急應變成本

專案排程 工作包7 工作包4 工作包 11 工作包 8 工作包1 工作包6 開始 工作包3 結束 工作包2 工作包 9 工作包 12 工作包5 工作包 10 時間t

專案排程與實獲值管理 PV4 工作包7 工作包4 PV1 工作包 11 工作包 8 工作包1 PV6 PV3 工作包6 開始 工作包3 結束 工作包2 工作包 9 工作包 12 工作包5 PV2 PV5 工作包 10 時間t 現在時間tnow

合約執行狀況範例 圖例說明 工作包一 完成部份 待完成部份 $ 1 , 000 工作包二 30 $ 300 / 件 工作包三 $ 5 , 000 ( % ) 工作包四 $ 1 , 000 $ 2 , 000 $ 3 , 000 $ 4 , 000 $ 2 , 000 計畫包一 $ 2 , 000 現在時間 Week2 Week1 Week3 Week4 Week5 Week6

實獲值管理參數計算範例 • 時程變異 • SV=EV-PV 正值為佳 • 成本變異 • CV=EV-AC 正值為佳 • 時程績效 • SPI=EV/PV >1為佳 • 成本績效 • CPI=EV/AC >1為佳 • 工作達成率=EV/BAC • 預算支用率=AC/BAC • 如預算完工所需績效 • TCPI=(BAC-EV)/(BAC-AC) • 預估結案成本 • EAC=BAC/CPI or • EAC=AC+(BAC - EV) or • EAC=AC+(BAC-EV)/CPI

實獲值管理報告 • 每月或每週提出 • 實獲值管理圖 • 列出各項指標(SV, CV, SPI, CPI, TCPI, EAC) • 篩選出有問題的管制帳戶 • 排序法:依SV、CV排序,例如挑出前五名或前十名 • 門檻法:預先設定門檻(例如10%)將SV或CV超過門檻的管制帳戶篩選出來

實務上會遇到的情況 PV7 PV4 工作包7 工作包4 PV1 工作包 11 PV8 工作包 8 工作包1 PV6 PV3 工作包6 開始 工作包3 PV9 結束 工作包2 工作包 9 工作包 12 工作包5 PV2 PV10 PV5 工作包 10 時間t 現在時間tnow

計畫值(PV)的計算 • 工作包之PV(Wk, tnow)與該工作包的實獲值核算法則M(Wk)有關: • PV(Wk, tnow) = PVk,if tend(Wk) tnow • PV(Wk, tnow) = 0,if tstart(Wk) tnow and M(Wk) = “0/100” • PV(Wk, tnow) = PVk/2,if tstart(Wk) tnow and M(Wk) = “50/50” • 專案之PV計算就是要把時間tnow以前預計應該已經啟動之工作包之PV累計起來: • PVproject(tnow) = for all Wk with tstart(Wk) tnow

實獲值(EV)的計算 • 工作包之PV(Wk, tnow)與該工作包的實獲值核算法則M(Wk)有關,必須特別注意tnow可能會落在某些工作包的tstart(Wk)及tend(Wk)之間: • EV(Wk, tnow) = 0,if S(Wk) = FALSE • EV(Wk, tnow) = PVk,if C(Wk) = TRUE • EV(Wk, tnow) = 0,if C(Wk) = FALSE and M(Wk) = “0/100” • EV(Wk, tnow) = PVk/2,if S(Wk) = TRUE , C(Wk) = FALSE and M(Wk) = “50/50” • 專案之EV計算就是要把時間tnow以前預計應該已經啟動之工作包之EV累計起來: • EVproject(tnow) = for all Wk of which tstart(Wk) tnow

實際成本(AC)的計算 • 專案之AC計算簡單的講就是要把時間tnow以前之工作包之PV累計起來,凡是工作已經開始的工作包,不管該工作包之工作是否結束了,該工作包到目前為止的實際花費都須納入累計,這包含了人力費用、硬體費用、軟體費用、材料費用等,而人力費用中還要把管理費用及其他直接費用也納入計算: • ACproject(tnow) = for all Wk of which tstart(Wk) tnow • 專案AC的計算看似比PV及EV單純,但是實際上要收集各工作包的實際成本,牽涉到須要各工作包的負責人員確實回報其工時,這須要有良好的紀律要求,這其實是專案要導入EVM最大的門檻。