Download

1 / 12

130 likes | 316 Views

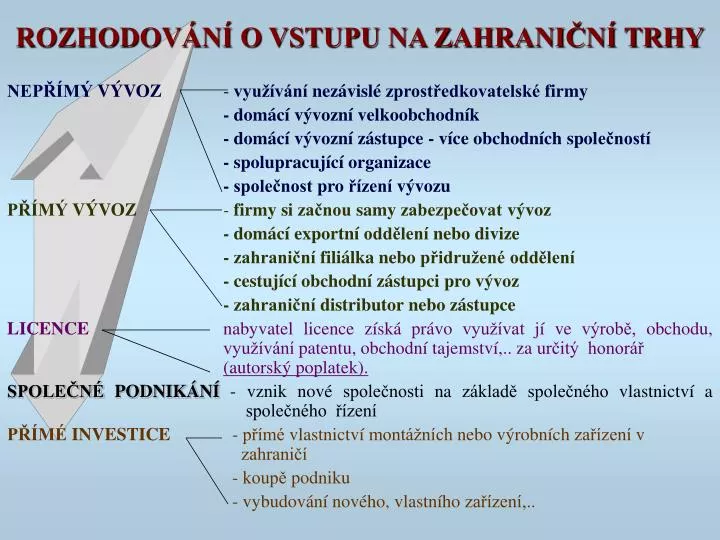

ROZHODOVÁNÍ O VSTUPU NA ZAHRANIČNÍ TRHY. NEPŘÍMÝ VÝVOZ - využívání nezávislé zprostředkovatelské firmy - domácí vývozní velkoobchodník - domácí vývozní zástupce - více obchod ních spol ečností - spolupracující organizace - společnost pro řízení vývozu

E N D

ROZHODOVÁNÍ O VSTUPU NA ZAHRANIČNÍ TRHY NEPŘÍMÝ VÝVOZ- využívání nezávislé zprostředkovatelské firmy - domácí vývozní velkoobchodník - domácí vývozní zástupce - více obchodních společností - spolupracující organizace - společnost pro řízení vývozu PŘÍMÝ VÝVOZ - firmy si začnou samy zabezpečovat vývoz - domácí exportní oddělení nebo divize - zahraniční filiálka nebo přidružené oddělení - cestující obchodní zástupci pro vývoz - zahraniční distributor nebo zástupce LICENCEnabyvatel licence získá právo využívat jí ve výrobě, obchodu, využívání patentu, obchodní tajemství,.. za určitý honorář (autorský poplatek). SPOLEČNÉ PODNIKÁNÍ- vznik nové společnosti na základě společného vlastnictví a společného řízení PŘÍMÉ INVESTICE- přímé vlastnictví montážních nebo výrobních zařízení v zahraničí - koupě podniku - vybudování nového, vlastního zařízení,..

KAPITÁLOVĚ NÁROČNÉ VSTUPY PODNIKU NA ZAHR.TRHY PŘÍMÉ KAPITÁLOVÉ INVESTICE • fúze (sloučení,splynutí společností) • akvizice (převzetí,odkoupení existující zahraniční společnosti) • nově zakládané společnosti („investice na zelené louce“) • společné podnikání (Joint Venture) (smluvní, majetkový) • formy vlastnictví akcií nebo formy participace na společném podnikání PORTFOLIO INVESTICE • investice do akcií • forma finančního aktiva • Strategická aliance • spojení vybraných aktivit firem za předem • jasně specifikovaným účelem • Podle cílů ji lze rozdělit: • Komplementární aliance • odstranění obchodních překážek • Integrační aliance • úspora nákladů v určitých aktivitách • Aditivní aliance • společný vývoj,výroba,prodej - financí

FAKTORY O ROZHODOVÁNÍ VSTUPU NA ZAHRANIČNÍ TRH • BEZPROSTŘEDNÍ PŘÍTOMNOST NA DANÉM TRHU • využití všech možností marketingu působících na zahraniční spotřebitele • přímý kontakt se zákazníky a spotřebiteli v zahraničí • PŘEKONÁNÍ PŘEKÁŽEK VSTUPU • překonání dovozních překážek formou použití domácí afilace a PRs na zahraničním trhu • strategie tuzemského pasu • positioning tuzemské firmy • EKONOMICKÉ FAKTORY • nižší výrobní náklady v zahraničí • daňové zvýhodnění • investiční pobídky • využití výhodných partnerství (věda a výzkum, spedice, kontakty)

KONKURENČNÍ STRATEGIE V MEZINÁRODNÍM PODNIKÁNÍ • Strategie širokého pronikání • Strategie diferenciace • Strategie úzké specializace • Strategie vedoucí firmy na trhu • Strategie druhé největší firmy na trhu • Strategie napodobující velké renomované firmy • Strategie zaměřující se na mikrosegmenty

Program ČR - člena EU • Proces harmonizace zahájen v r. 1993 • Novela celního zákona k 1.7.1997 • Prováděcí vyhlášky č.135/1998 Sb., 136/1998 Sb. • Nařízení Komise EU č.2454/93Nařízení Rady č.918/83

Krátkodobé priority 1.dokončení legislativního procesu přijetí nového celního zákona 2. srovnávání celních sazeb a jejich analýza mezi ČR a EU 3. zrušení celní unie ČR a SR 4. novela prováděcí vyhlášky k celnímu zákonu

Střednědobé priority • Plná harmonizace jednotlivých ustanovení celního zákona - výsledek screeningu • systematicky sledovat a analyzovat změny prováděné v celním zákoníku EU • zpracovávat změny kombinované nomenklatury- aplikovat TARIC = integrovaný tarif Společenství • podílet se na uzavírání dohod o volném obchodu se stejnými zeměmi jako EU • příprava nepreferenčních pravidel původu zboží po skončení jednání ve WTO • právně sjednotit preferenční pravidla původu zboží dováženého z rozvojových a nejméně rozvinutých zemí.

Institucionální zajištění • Komplexní řešení institucionální úprav spojených se zánikem vnitřní hranice a s přímým napojením na jednotný informační systém v EU. Krátkodobé priority • úprava správy nepřímých daní - - autorizované daňové sklady - intrakomunitární DPH • zabezpečení společné zemědělské politiky • posílení kontroly na případné vnější hranici EU • doplnění systému finanční kontroly a auditu • nový systém vybírání a odvádění příjmu • zabraňování nelegálním obchodům • odhalovaní, zabraňování a šetření obchodních podvodů

Zajištění technické infrastruktury • Zdokonalování provozního počítačového informačního systému • zapojení do počítačového řešení společného evropského tranzitu (NCTS) a dobudování komunikační sítě • posílení boje proti podloudnictví Střednědobé priority • příprava výkonu služby v (celní) a ve finanční správě • podpora celních režimů s ekonomickými účinky • stabilizovat organizační struktury a rozvíjet lidské zdroje • sjednocení úrovně celního dohledu - celního řízení • zajištění vzájemné výměny informací v rámci EU

Zavedené programy a projekty CCN/CSI datová síť EU, připojení české národní domény v r. 1999 NCTS New Computerised Transit System - systém připravený pro podporu režimu Společného tranzitu (EU/EFTA/V4 = 22 zemí) r. 1999-2000 TARIC - distribuce dat a změn společného integrovaného tarifu EU - nutná realizace a integrace do národního celního informačního systému nejpozději před dnem vstupu do EU r. 2000-2002 QUOTA příprava distribuce dat společného systému řízení celních kvót r. 2001-2002 CIS/SCENT informační systém boje proti podloudnictví zahájeno 1999

Finanční potřeby • Převážně budou zajištěny z rozpočtových prostředků v rámci celkové kapitoly MF EU napomohla finančně v oblastech : • konzultace s experty • autorizované překlady dokumentů EU • participace na programu MATTHAEUS-CUSTOMS - o spolupráci v celní oblasti • vzdělávání • srovnávací analýzy a studie PHARE

Prosím o pozornost ! Pokračujeme!