Download

1 / 4

50 likes | 227 Views

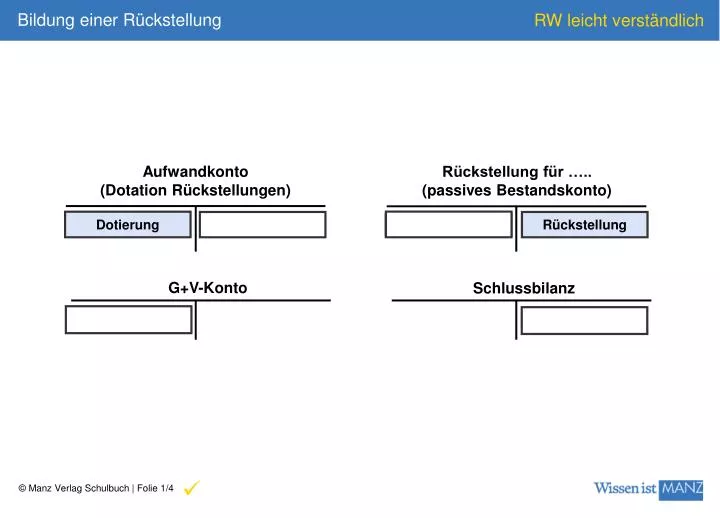

Aufwandkonto (Dotation Rückstellungen). Rückstellung für ….. (passives Bestandskonto). Dotierung. Rückstellung. G+V-Konto. Schlussbilanz. Bildung einer Rückstellung. ü. Auflösung gegen Aufwandkonto. Auflösung der Rückstellung. Rückstellung kleiner als tatsächlicher Aufwand.

E N D

Aufwandkonto (Dotation Rückstellungen) Rückstellung für ….. (passives Bestandskonto) Dotierung Rückstellung G+V-Konto Schlussbilanz Bildung einer Rückstellung ü

Auflösung gegen Aufwandkonto Auflösung der Rückstellung Rückstellung kleiner als tatsächlicher Aufwand Aufwandskonto Rückstellung für ….. (passives Bestandskonto) Rückstellung Tatsächlicher Aufwand Aufgelöste Rückstellung 7840 Aufwand aus Vorperioden ü

Rückstellung für ….. (passives Bestandskonto) Aufwandkonto Aufwandkonto Tatsächlicher Aufwand Aufgelöste Rückstellung Rückstellung Rest = Ertrag 4700 Erträge Auflösung sonst. RSt. Auflösung gegen Aufwandkonto Auflösung der Rückstellung Rückstellung größer als tatsächlicher Aufwand ü

Erforderliche Rückstellung höher Erforderliche Rückstellung niedriger Rückstellungskonto Rückstellungskonto Rückstellung per 1.1. erforderliche Rückstellung per 31.12. Rückstellung per 1.1. Rückstellung per 31.12. weitere Bildung Teilauflösung Kl. 6 oder 7 Aufwandkonto 4700 Erträge aus Auflösung RSt weitere Bildung Teilauflösung Zusammenfassung – Anpassung Pauschalrückstellungen ü