Download

1 / 38

410 likes | 547 Views

Las Exportaciones y su Competitividad en Argentina (1980/2004). I. Algunos Datos Elementales de Exportaciones e Importaciones. Las Exportaciones en U$S M Corrientes (1980/2004). Las Exportaciones por Grandes Rubros (1980/2004). Intercambio Comercial (Nueve Meses 1997/05).

E N D

Las Exportaciones y su Competitividad en Argentina(1980/2004)

I. Algunos Datos Elementales de Exportaciones e Importaciones

Composición de las Exportaciones e Importaciones(Ene-Sep 2005) Exportaciones Importaciones

Destino y Origen de Exportaciones e Importaciones(Ene-Sep 2005) Exportaciones Según Destino Importaciones Según Origen

Exportaciones e Importaciones Según Grandes Rubros y Uso Económico (Sep y Ene-Sep 2005)

II. Un CANálisis de la Economía Argentina

Los 5 Indicadores del CAN • I. La participación de las exportaciones del país en el total del comercio mundial (X ARG / X WORLD) • II. La participación de cada sector exportador en el comercio mundial del sector (X ARG i / X WORLD i) • III. La participación del sector en las exportaciones del país (X ARG i / X ARG) • IV. La participación mundial del sector en el total del comercio mundial (X WORLD i / X WORLD) • V. La especialización del sector en relación al mundo o ventajas comparativas reveladas (III. / IV.)

Los Productos Seleccionados* por Grandes Rubros • Combustibles y Energía (CyE) • Petróleo Crudo • Carburantes • Gas de Petróleo y otros Hidrocarburos • Manufacturas de Origen Industrial (MOI) • Material de Transporte • Productos Químicos y Conexos • Metales Comunes y sus Manufacturas • Máquinas, Aparatos y Materiales Eléctricos • Materias Plásticas y sus Manufacturas • Papel, Cartón, Impresos y sus Manufacturas • Textiles y Confecciones • Productos Primarios (PP) • Cereales • Semillas y Frutos Oleaginosos • Mineral de Cobre y sus Concentrados • Frutas Frescas • Pescados y Mariscos • Fibra de Algodón • Manufacturas de Origen Agropecuario (MOA) • Pellets de Soja y Otros • Grasas y Aceites • Carnes y sus Preparados • Pieles y Cueros • Productos Lácteos • Preparados de Hortalizas, Legumbres y Frutas • Pescados y Mariscos Elaborados * Equivalen aproximadamente al 90% de las exportaciones argentinas a lo largo de los últimos 25 años.

Las Ventajas Comparativas Reveladas por Grandes Rubros Teorema de Heckscher-Ohlin

La Matriz de Competitividad por Grandes Rubros “A Largo Plazo”

III. Las Exportaciones y su Relación con Otras Variables Económicas

Inversión y Productividad Total de los Factores (1980/2004=100)

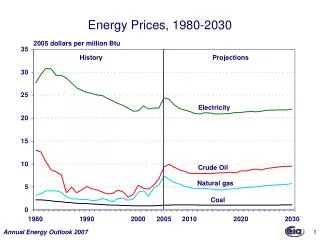

IV. La Importancia de la Nueva Configuración de Precios Relativos

IV. a. Algunos comentarios acerca de la experiencia de los años 80 y 90 • Años 80: Dólar alto pero inestable con mucho sesgo anti-exportador • La apertura selectiva para bienes industriales no resultó eficaz • En parte, por el elevado costo de los insumos importados • En este contexto, las exportaciones se mostraron estancadas • Años 90: Dólar bajo pero estable con poco sesgo anti-exportador • Un mejor acceso a insumos y bienes de capital importados • Hay que decirlo, en un contexto de mayor crédito privado • En este contexto, las exportaciones más que se duplicaron • Disímil evolución de las exportaciones según su dotación factorial

IV. b. El impacto de los nuevos precios relativos sobre el vector de empresas exportadoras • Desde la devaluación, la cantidad de empresas que exportan creció un 24% (pasó de 11.300 en 2001 a 14.100 en 2004) • Dentro de estas, se destaca el crecimiento de las pequeñas y medianas empresas dedicadas a la elaboración de MOI • La elaboración de los productos con mayor valor agregado es patrimonio casi exclusivo de pequeñas y medianas empresas • Sin embargo, aún existe una fuerte concentración de grandes empresas en el total exportado. En efecto, en 2004 representaron el 90% del total • El Top 10 aún se dedica a la elaboración de Aceites, Cereales y Petróleo • Así, el perfil exportador argentino exhibe un mayor valor agregado relativo por unidad exportada en las firmas de menor tamaño, las cuales, a su vez, cuentan con una mayor intensidad en el uso del factor trabajo por unidad exportada

IV. c. El “dólar de exportación” para cada sector es muy disímil, lo que implícitamente refleja la existencia de un diferencial de productividades

IV. d. La sensibilidad de las exportaciones al nivel del tipo de cambio real parece depender de la intensidad en el uso del factor trabajo

IV. e. Los precios implícitos de los componentes de la IBIF reflejan el encarecimiento relativo de la inversión y, en particular, el equipo durable Promedio 1993/2001=100

IV. f. ¿Cuál de las dos alternativas establece la mejor configuración de incentivos para promover el crecimiento de las exportaciones? • Durante los años 90 se alcanzaron tasas de inversión y de crecimiento de la TFP inéditas en la historia argentina, en un contexto en el cual prevaleció un tipo de cambio real apreciado en términos históricos • En la actualidad, coexisten menores tasas de inversión y, en menor medida, de crecimiento de la TFP, en un contexto en el cual prevalece un tipo de cambio real depreciado en términos históricos • A grandes rasgos, la respuesta parece depender de las características del sector exportador que se considere. Así, los que utilicen con mayor intensidad el factor trabajo y precisen muy pocos insumos y bienes de capital importados serían los más favorecidos por el actual esquema (Textiles, Frutas, etc.). En cambio, los sectores más intensivos en el uso del factor capital y que utilicen en mayor medida bienes e insumos importados serían los más favorecidos por un tipo de cambio real bajo (Petróleo, Gas, etc.)

La dotación factorial de la economía argentina sesga su patrón de especialización en favor de la producción de MOA y Productos Primarios (que poseen una mayor volatilidad en sus precios internacionales y un menor valor agregado por unidad exportada) • Sin embargo, los Combustibles y Energía y las MOI son los rubros que exhiben un mayor dinamismo en la economía mundial. En particular, estas últimas representan más del 65% del total del comercio internacional • Afortunadamente, en la última década la economía argentina ha logrado revertir situaciones de desventaja comparativa en algunas MOI y los Combustibles y Energía. Sin embargo, la especialización en estos rubros aún es muy baja, lo que estaría indicando la vulnerabilidad de estos sectores. Esto parece particularmente relevante para las MOI, teniendo en cuenta que el Mercosur es su principal mercado de destino

Desde la devaluación, la cantidad de empresas exportadoras se incrementó una cuarta parte (en particular, pequeñas y medianas empresas dedicadas a la elaboración de MOI) • Sin embargo, en el mediano y largo plazo, el nivel del tipo de cambio real no parece ser una variable de importancia al evaluarse el dinamismo de las exportaciones (aunque sí su volatilidad). A su vez, su apreciación real se presenta en el futuro como un escenario inevitable • Por ello, el crecimiento de las exportaciones argentinas en el mediano y largo plazo se encuentra condicionado por las restricciones que operan desde el lado de la oferta. De este modo, al promover la acumulación de capital, la inversión se convierte en una variable de una importancia decisiva. Sin embargo, su calidad y cantidad aún se encuentran debajo de los niveles promedio de los años noventa

A grandes rasgos, una estrategia razonable de estímulo a las exportaciones debería estar orientada a reducir al máximo posible el sesgo anti-exportador implícito en la política comercial, eliminar gradualmente los instrumentos que “artificialmente” distorsionan el valor del tipo de cambio real y orientar los flujos de inversión hacia aquellos sectores considerados “clave”, con la intención de morigerar las restricciones que operan desde el lado de la oferta.