Download

1 / 30

300 likes | 521 Views

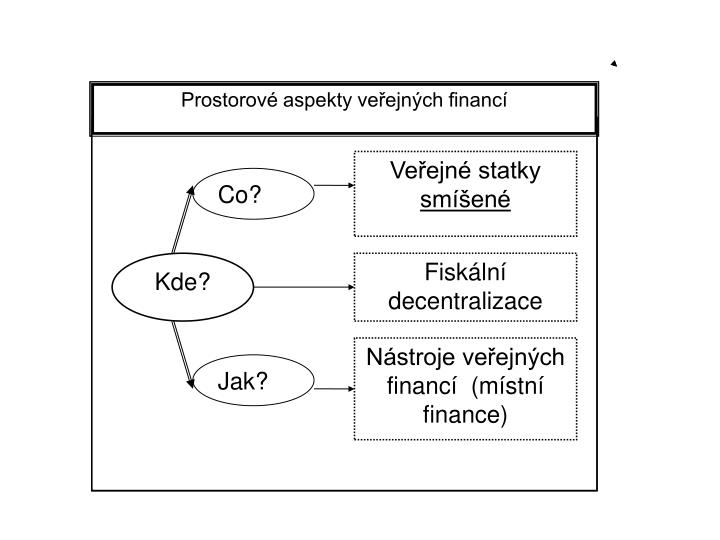

Prostorové aspekty veřejných financí. Prostorové aspekty veřejných financí. Veřejné statky smíšené. Veřejné statky smíšené. Co?. Co?. Kde?. Kde?. Fiskální decentralizace. Fiskální decentralizace. Nástroje veřejných financí (místní finance).

E N D

Prostorové aspekty veřejných financí Prostorové aspekty veřejných financí Veřejné statky smíšené Veřejné statky smíšené Co? Co? Kde? Kde? Fiskální decentralizace Fiskální decentralizace Nástroje veřejných financí (místní finance) Nástroje veřejných financí (místní finance) Jak? Jak?

Decentralizace: transfer pravomoci a odpovědnosti za provádění veřejných funkcí z úrovně centrální vlády na nižší vládní úroveň. Decentralizace se odlišuje od dekoncentrace: - ponechává původní míru centralizace, ale požadované veřejné statky jsou na nižších vládních úrovních poskytovány dekoncentrovanými pracovišti ústřední vlády.

P veškeré ÚR MR MR MR 1 2 3 Plně centralistický

ÚR VÚR V1 V2 V3 MR MR MR 1 2 3 P1 P3 P2 Plně decentralizovaný(model „vrstveného dortu“) PÚR

vlastní příjmy ÚR P1 P2 P3 MR MR MR 1 2 3 Kombinovaný model

Charles TIEBOUT • hypotéza o možnosti vytvořit jednotlivé okrsky s takovou skladbou veřejných statků, která vyhovuje obyvatelům - ostatní se mohou přestěhovat („hlasování nohama“ = „voting with the feet“). • KRITIKA - mnoho okrsků, lidé se neradi stěhují a stojí je to peníze (transakční náklady)

James Buchanan - teorie klubů (theory of clubs) řeší zejména problém velikosti okrsku (tj. počtu uživatelů) pro určitý daný veřejný statek Předpoklady: Ze spotřeby veřejného statku lze bez nákladů jiné skupiny lidí než členy klubu vyloučit (teorie veř. statků = > vylučitelnost) Uvnitř klubu se o statek nesoutěží (teorie veř. statků = > nerivalita) Náklady a užitky se mezi členy klubu dělí rovnoměrně

Nalezení optimálního počtu osob N pro daný veřejný statek A Náklady C a užitky B na osobu C B Nopt Počet osob

Nalezení optimální velikosti statku A pro daný počet osob N=k Náklad C a užitek B na 1 osobu B (B – C)max C Velikost statku A Aopt

Velikost statku Nopt A Aopt Opt. N Velikost společenství Optimální struktura velikosti fiskální skupiny (počtu osob N) a úrovně služeb A - sloučení grafu 1 a grafu 2

Ztráty z centralizace (Oatesův decentralizační teorém) P úspory z neposkytnutých služeb D E PUNIV. A C D2 B D1 QS Q2 Q1 množství překročení nákladů za poskytnuté služby

Brennan-Buchananova decentralizační hypotéza Brennan a Buchanan označují veřejný sektor, tj. působení státu v ekonomice, jako Leviathana = subjekt, který se snaží na úkor občanů maximalizovat svou moc a příjmy - prosazuje své monopolní postavení, především svou pravomoc zdanění. Fiskální decentralizace je nástrojem, který může tohoto Leviathana „zkrotit“, tzn. fiskální decentralizace může sloužit jako nástroj dosažení optimální velikosti veřejného sektoru.

Faktory rozhodující o fiskální decentralizaci: • různorodost (diverzita) a lokální informační výhoda (Oates) • výnosy z rozsahu • přeshraniční efekty – externality lokálního veřejného statku

Ad 2. Výnosy z rozsahu při centralizovaném a decentralizovaném poskytování veřejných služeb D ... ztráta užitku uživatelů s poptávkou D1 C ... zvýšení užitku uživatelů s poptávkou D1 díky výnosům z rozsahu Pokud: C > D, je centralizace efektivnější; a naopak

AD 3. přeshraniční efekty – externality lokálního veřejného statku U přeshraničního efektu dochází k tomu, že spotřeba jednoho regionu ovlivňuje spotřebu/blahobyt sousedního regionu – tím je ovlivněna efektivnost daného smíšeného veřejného statku o dané velikosti

9.2.3 Regulatorní a výdajové nástroje fiskální decentralizace Určení výdajů na jednotlivých vládních úrovních (tzn. stupeň alokace) odráží rozdělení funkcí veřejných financí, které by tyto vládní úrovně měly vykonávat.

U – nadnárodní vládní úroveň, CB – nezávislá centrální banka, N – národní vládní úroveň, S – státní vládní úroveň, L – lokální vládní úroveň, P – nevládní sektor/občanská společnost

9.2.3 Příjmové nástroje fiskální decentralizace • Tři druhy příjmových instrumentů: • daňové • dluhové • dotace

Principy daňových instrumentů decentralizace • fiskální potřeba – daňové nástroje jsou určeny těm vládním úrovním, které nesou odpovědnost za poskytování veřejných statků • efektivnost vnitřního společného trhu – nekoordinované použití daňových nástrojů může způsobovat distorzi na trhu mobilních výrobních faktorů • národní rovnost – při přenesení daňové pravomoci má být zajištěna redistribuční rovnost v takovém smyslu, že rezidenti v odlišných regionech budou mít stejný podíl na společenském blahobytu • administrativní náklady - decentralizace administrativy může zvyšovat náklady na výběr daní

Dluhové instrumenty decentralizace Dluhové nástroje představují emisní dluhové cenné papíry (municipální dluhopisy), které jsou obchodovány na finančním trhu.

Dotace • Účelové • poskytovány na přesně vymezený účel; • substituční efekt • Neúčelové • poskytovány bez specifického účelu; • důchodový efekt • Účelové dotace se spoluúčastí • procento z cílové částky • Účelové dotace otevřené • neexistuje horní limit • Účelové dotace bez spoluúčasti • celá částka hrazena dotací • Účelové dotace uzavřené • existuje horní limit Dotační instrumenty decentralizace Účelové Neúčelové

Efekt účelové dotace Statek Y Rozpočtové omezení po podpořeê B Indiferenční křivka E’ E Rozpočtové omezení před podporou è 0 Statek X B B’

Efekt neúčelové dotace Statek Y Rozpočtové omezení po podpořeê B’ B Indiferenční křivka E’ E Rozpočtové omezení před podporou è 0 B B’ Statek X

9.3 Místní finance • Veřejné finance krajů, okresů, obcí … • Problémy: • míra soběstačnosti • míra přerozdělování v rámci všeobecné rozpočtové soustavy • efektivnost alokační fiskální funkce na místní úrovni (viz - teorie klubu) • Pojmy - daňová pravomoc, daňové určení

MÍSTNÍ ROZPOČTY: • jsou hlavním nástrojem realizace funkcí místních financí. Místní rozpočty zahrnují rozpočty všech nižších vládních úrovní, tzn. municipalit (měst a obcí) a ostatních subnárodních vládních úrovní (regiony, okresy, kraje, státy ve federativním uspořádání státu) • velikost a struktura příjmů vypovídá o fiskální samostatnosti, velikost a struktura výdajů je odrazem výdajové politiky dané municipality