Download

1 / 13

200 likes | 516 Views

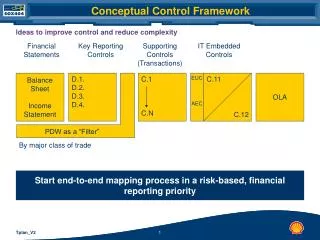

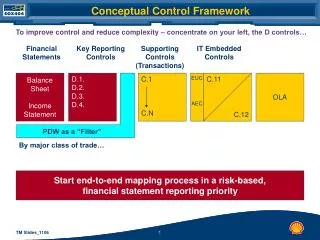

CONCEPTUAL FRAMEWORK. Accounting Theory. WHAT. Conceptual Framework ? “Explain what, why, and how accounting information to be served ”.

E N D

CONCEPTUAL FRAMEWORK Accounting Theory

WHAT • Conceptual Framework ? “Explain what, why, and how accounting information to be served”. “Seperangkat tujuan dan fondasi sebagai suatu sistim yang koheren/runtut yang akan mendorong terciptanya standar-standar akuntansi yang konsisten dan yang menunjukan sifat, fungsi, dan batasan-batasan akuntansi dan laporan keuangan.” “Kerangka Konseptual mungkin dapat dipandang sebagai teori akuntansi yang terstruktur____Hal ini disebabkan struktur KK = struktur TA yang didasarkan pada proses penalaran logis (logical reasoning)”.(Belkaoui, 1993)

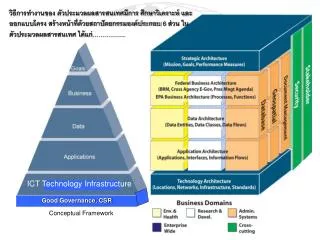

WHY WHY ACCOUNTING NEED CONCEPTUAL FRAMEWORK? • A lot of technique in accounting practice • Play it by ear approach can not do well Kerangka Konseptual Standar Financial Statement(F/S)

Conceptual Framework • A set of broad principles • A body of doctrine • A structure or scheme of interrelated ideas • Manfaat kerangka konseptual ? • memberikan arahan atau pedoman kepada badan yang bertanggung jawab dalam penyusunan/penetapan standar akuntansi • menjadi acuan dalam memecahkan masalah-masalah akuntansi yang dijumpai dalam praktik yang perlakukannya belum diatur dalam standar atau pedomanan spesifik • menentukan batasan-batasan dalam penyusunan statemen keuangan • meningkatkan pemahaman pemakai statemen keuangan dan meningkatkan keyakinan terhadap statemen keuangan • meningkatkan keterbandingan statemen keuangan antar perusahaan.

PERUMUSAN Kerangka Konseptual Publikasi penting berkaitan dengan perumusanKK:

Akuntansi Indonesia Amerika FASB Kerangka Konseptual (FASB) Komponen Konsep : • Tujuan pelaporan keuangan • Kriteria kualitas informasi • Elemen-elemen statemen keuangan • Pengukuran dan pengakuan Tiap komponen dinyatakan dalam bentuk pernyataankonsep (Statement of Financial Accounting Concept)

SFAC No. 7 (feb 2000) “Using cash flow information and present value in accounting measurement” There is 3 submision level in conceptual framework ? • Tujuan Pelaporan Keuangan---SFAC No. 1 • Karakteristik kualitatif dari informasi yg dihasilkan dan definisi elemen LK (SFAC No. 2 & 3/6) • Pedoman operasional yang akan digunakan akuntan dalam menentukan dan menerapkan standar akuntansi yg meliputi: kriteria pengakuan, LK vs pelaporan keuangan dan pengukuran (SFAC No. 5)

Konsep SFAC no 1mengkombinasikan 2 hal : • Decision Maker • Stewardship akuntability SFAC No. 2 • Informasiakuntansi decision usefullness • Kualitas Primer menentukan decision usefullness • Relevance • Predictive • Feedback • Timeliness • Reliabilities • Verifiability • Representational • Faithfulness • Neutrality • KualitasSekundermeningkatkan decision usefullness • Comparability • Consistency

Hierarki Kualitas Informasi Akuntansi PENGAMBIL KEPUTUSAN dan KARAKTERISTIKNYA BENEFIT > KOS KETEPAHAMIAN (understandability) KEBERMANFAAT KEPUTUSAN (usefulness) KEBERPAUTAN (relevance) KETERANDALAN (reliability) NILAI BALIKAN (feedback value) NILAI PREDIKTIF (predictive value) KETEPAT- WAKTUAN (timelines) KETER- UJIAN (verifi- ability) KENET- RALAN (neutrality) KETE- PATAN PENYIM- BOLAN (represen- tational faithfulness) KETERBANDINGAN termasuk KETAATASASAN (comparability) MATERIALITAS

Elemen-elemen Statemen Keuangan • Assets • Liabilities • Equities • Investments by owners • Distributions to owners • Comprehensive income • Revenues • Expenses • Gains • Losses • Cash flows from operating activities • Cash flows from investing activities • Cash flows from financing activities

SFAC No 5 • Kriteria pengakuan : • Definisi • Keterukuran • Relevansi • Keandalan • Atribut pengukuran • Historical cost • Current cost • Current market value • Net reliazable value • Present value • Konsep yang mendasari pengukuran : • Kesatuan usaha • Kelangsungan hidup usaha • Periodic • Ketidakpastian dan konservatisme • Unit moneter • SFAC 5 tidak mengambil sikap dalam penentuan atribut pengukuran tidak ditetapkan dengan pasti

Pembelajar sejati tidak belajar dengan SKS (Sistem Kebut Semalam)