Download

1 / 12

120 likes | 293 Views

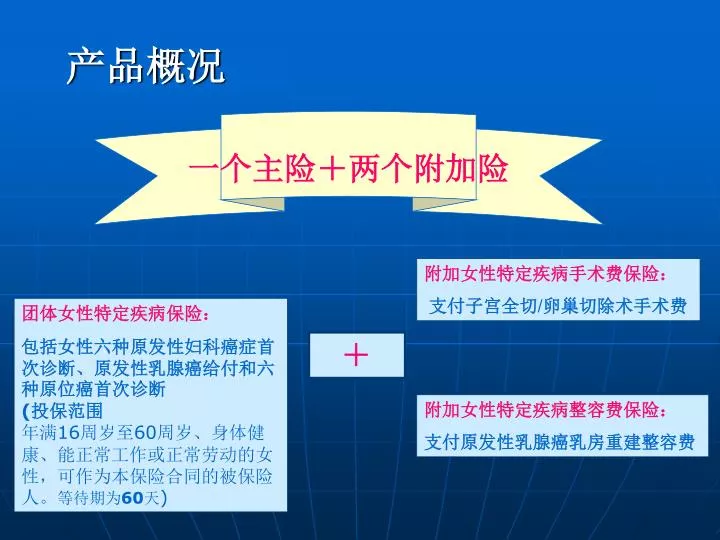

产品概况. 一个主险+两个附加险. 附加女性特定疾病手术费保险: 支付子宫全切 / 卵巢切除术手术费. 团体女性特定疾病保险: 包括女性六种原发性妇科癌症首次诊断、原发性乳腺癌给付和六种原位癌首次诊断 ( 投保范围 年满 16 周岁至 60 周岁、身体健康、能正常工作或正常劳动的女性,可作为本保险合同的被保险人。 等待期为 60 天 ). +. 附加女性特定疾病整容费保险: 支付原发性乳腺癌乳房重建整容费. ( 一 ) 主要保险责任. 1 、女性原发性癌症首次诊断保险责任

E N D

产品概况 一个主险+两个附加险 附加女性特定疾病手术费保险: 支付子宫全切/卵巢切除术手术费 团体女性特定疾病保险: 包括女性六种原发性妇科癌症首次诊断、原发性乳腺癌给付和六种原位癌首次诊断 (投保范围 年满16周岁至60周岁、身体健康、能正常工作或正常劳动的女性,可作为本保险合同的被保险人。等待期为60天) + 附加女性特定疾病整容费保险: 支付原发性乳腺癌乳房重建整容费

(一)主要保险责任 1、女性原发性癌症首次诊断保险责任 • 被保险人初次发病并经保险人认可的医疗机构的专业医生首次确诊为以下六种原发性癌症(原位癌除外)中的一种或者多种:卵巢癌、子宫内膜癌、宫颈癌、输卵管癌、外阴/阴道癌和子宫肉瘤 • 等待期为自保险期间开始之日起60日,但续保者不受60日规定的限制 • 若该被保险人曾领取原位癌保险金,则此项保险金为扣除已给付保险金后的余额

(一)主要保险责任 2、原发性乳腺癌首次诊断保险责任 • 被保险人初次发病并经保险人认可的医疗机构的专业医生首次确诊为原发性乳腺癌(原位癌除外),保险人按保险金额给付保险。 • 等待期为自保险期间开始之日起60日,但续保者不受60日规定的限制。 • 若该被保险人原位癌保险金,则此项保险金为扣除已给付保险金后的余额。 • 若被保险人同时患原发性乳腺癌(原位癌除外)和约定的六种原发性癌症(原位癌除外)中的一种或者多种,保险人仅按保险金额给付保险金

(一)主要保险责任 3、原位癌首次诊断保险责任 • 被保险人初次发病并经保险人认可的医疗机构的专业医生首次确诊为乳腺原位癌、宫颈原位癌、子宫内膜原位癌、外阴/阴道原位癌、卵巢原位癌和输卵管原位癌任何一种或多种,保险人按保险金额的20%给付保险金。 • 等待期为自保险期间开始之日起60日,但续保者不受60日规定的限制。

(二)附加险 • 被保险人初次发病并经保险人认可的医疗机构的专业医生首次确诊为主险条款约定的疾病(原位癌除外),并因该确诊疾病进行子宫全切或卵巢切除术的,保险人分别按手术保险金额给付手术保险金 • 等待期为自保险期间开始之日起60日,但续保者不受60日规定的限制 • 对子宫全切或卵巢切除术均以一次给付为限。 1、附加手术费用保险责任

(二)附加险 • 被保险人初次发病并经保险人认可的医疗机构的专业医生首次确诊为主险条款约定的原发性乳腺癌(原位癌除外),保险人按照乳房重建整容费用保险金额给付保险金。 • 等待期为自保险期间开始之日起60日,但续保者不受60日规定的限制。 • 本附加险合同对该被保险人的该项保险责任终止。 2、附加整容费用保险责任

(三)主险责任免除 既往病史、 已有临床症状 • 原子能或核能装置所造成的污染或辐射; • 保险人未遵医嘱,私自服用、涂用、注射药物; • 在保险期间开始之前被保险人已经或曾经患本保险合同所指的原发性癌症和原位癌中的任何一种或多种; • 投保人、被保险人的故意行为; • 在保险期间开始之前或保险期间开始之日起60日内(按本保险合同约定续保者不受60日规定的限制),已有临床症状,或经医院初诊为肿瘤或包块性质待查的。 • 被保险人因酗酒或受毒品、管制药物的影响期间; • 被保险人患有艾滋病(AIDS)或感染艾滋病病毒(HIV)期间。

五、理赔管理 • 理赔调查 • 查勘人员应到被保险人确诊医院进行医疗跟踪调查,调查重点:是否初次发病且经医院首次确诊。理赔人员应该特别关注保单生效初期的病人身体情况,对于既往病史应进行严格核查。 • 若被保险人为该医院的员工,应仔细核查以降低道德风险。 • 责任审核: • 出险时保险合同是否有效; • 确诊疾患是否为条款规定的保险责任中7种女性癌症中的一种或多种; • 首次确诊时间是否在保险期间内; • 注意区分癌症性质。根据主险合同约定,若为原位癌,仅按保险金额的20%给付保险金,保险责任终止。 • 索赔申请人所提供的索赔单证是否完整、真实、有效; • 被保险人确诊日期是已过60日等待期内。续保则不受此限。 • 是否已过索赔时效;根据《保险法》规定,索赔申请人请求索赔的时效为两年。

理赔管理 • 注意事项: • 若被保险人因原发性癌症索赔前已按保险金额的20% 领取过原位癌保险金,则原发性癌症保险金应扣除已领取保险金额。 • 若被保险人罹患原发性卵巢癌、原发性子宫内膜癌、原发性宫颈癌、原发性输卵管癌、原发性阴道癌和子宫肉瘤中的一种或多种妇科,且同时罹患原发性乳腺癌,保险人按保险金额给付保险金,对该被保险人的保险责任终止。

案例介绍 • 2006年12月,ABC百货公司为全体在职女员工投保了团体女性特定疾病保险、附加女性特定疾病手术保险和附加女性特定疾病整容费用保险,主险保额为5万元,附加险保额均为1万元。 张女士,55周岁,是公司财务主管。保险生效半年后,因自觉身体不适,前往医院就诊,不幸被诊断为“原发性乳腺癌”,后入住医院接受了乳腺癌手术,术后进行了化疗。 按照保险合同的约定,张女士得到乳腺癌诊断保险金5万元和附加乳房重建整容费用保险金1万元。

案例介绍 • 李女士,46周岁, ABC百货公司人力资源部员工。在保险合同生效8个月后被首次确诊为“子宫颈原位癌” ,则保险人按照保额的20%给付保险金,即支付1万元保险金,同时对被保险人的原位癌保险责任终止。 • 2个月后,李女士又不幸被确诊为“右侧原发性输卵管癌”,并接受右侧输卵管和卵巢切除手术。 • 保险人赔付了以下项目的保险金: • 癌症诊断保险金4万元。在同一保单年度内,此前李女士已经领取了原位癌诊断保险金1万元,因此,本次赔付的癌症诊断保险金应为扣除已给付原位癌诊断保险金后的余额,即李女士将得到5万元-1万元=4万元的保险金。 • 附加女性特定疾病手术保险金1万元。 • 对被保险人李女士承担的保险责任终止。