Download

1 / 25

250 likes | 382 Views

第六章 利 润. 最近三年本章考试题型、分值分布. 本章考试大纲要求 (一)掌握利润的构成及其主要内容 (二)掌握营业外收入、营业外支出的核算内容及账务处理 (三)掌握应交所得税、所得税费用的计算及账务处理 (四)掌握本年利润的结转方法及账务处理. 一、利润的构成 利润,是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。 . 【 例 1· 单选题 】 下列各项,不影响企业营业利润的项目是( )。 A. 劳务收入 B. 财务费用 C. 出售包装物收入 D. 出售无形资产净收益

E N D

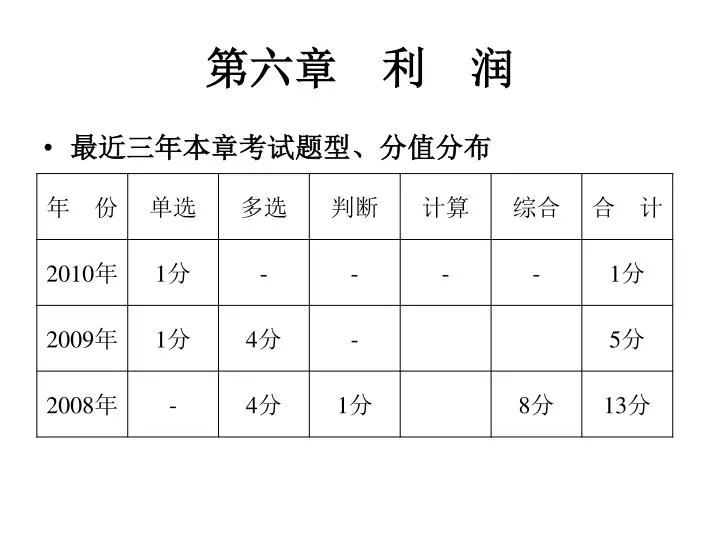

第六章 利 润 • 最近三年本章考试题型、分值分布

本章考试大纲要求 (一)掌握利润的构成及其主要内容 (二)掌握营业外收入、营业外支出的核算内容及账务处理 (三)掌握应交所得税、所得税费用的计算及账务处理 (四)掌握本年利润的结转方法及账务处理本章考试大纲要求 (一)掌握利润的构成及其主要内容 (二)掌握营业外收入、营业外支出的核算内容及账务处理 (三)掌握应交所得税、所得税费用的计算及账务处理 (四)掌握本年利润的结转方法及账务处理

一、利润的构成 利润,是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

【例1·单选题】下列各项,不影响企业营业利润的项目是( )。A.劳务收入 B.财务费用 C.出售包装物收入 D.出售无形资产净收益 • 『正确答案』D【例2·单选题】某企业本期营业收入1 000万元,营业成本800万元,管理费用为20万元,销售费用35万元,资产减值损失40万元,投资收益为45万元,营业外收入15万元,营业外支出10万元,所得税费用为32万元。假定不考虑其他因素,该企业本期营业利润为( )万元。A.123B.200 C.150D.155 • 【答案】C

二、营业外收支 1.营业外收入包括非流动资产处置利得、政府补助、盘盈利得(除固定资产盘盈外)、捐赠利得、非货币性资产交换利得、债务重组利得等。 • 【例3·多选题】下列各项中,不应确认为营业外收入的有( )。A.存货盘盈 B.固定资产出租收入C.固定资产盘盈 D.无法查明原因的现金溢余 • 『正确答案』ABC

2.营业外支出包括非流动资产处置损失、公益性捐赠支出、盘亏损失、罚款支出、非货币性资产交换损失、债务重组损失等。 • 【例4·多选题】下列各项,按规定应计入“营业外支出”的有( )。 A.固定资产出售净收益 B.非常损失净损失 C.固定资产盘亏净损失 D.计提的存货跌价准备 • 『正确答案』BC

三、所得税费用 所得税费用=当期所得税+递延所得税费用(-递延所得税收益)三、所得税费用 所得税费用=当期所得税+递延所得税费用(-递延所得税收益) • 其中,当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率 • (一)应交所得税的计算 应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额 应交所得税额=应纳税所得额×所得税税率 纳税调整增加额主要包括税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额(如超过税法规定标准的职工福利费、工会经费、职工教育经费、业务招待费、公益性捐赠支出、广告费和业务宣传费等),以及企业以计入当期损失但税法规定不允许扣除项目的金额(如税收滞纳金、罚金、罚款)。 纳税调整减少额主要包括按税法规定允许弥补的亏损和准予免税的项目,如前五年内未弥补亏损和国债利息收入等。

【例5】甲公司2009年度按企业会计准则计算的税前会计利润为19 800 000元,所得税税率为25%。甲公司全年实发工资、薪金为2 000 000元,职工福利费300 000元,工会经费50 000元,职工教育经费100 000元;经查,甲公司当年营业外支出中有120 000元为税收滞纳罚金。假定甲公司全年无其他纳税调整因素。 • 【解析】 • 纳税调整数=(300 000-280 000)+(50 000-40 000)+(100 000-50 000)+120 000=200 000(元) • 应纳税所得额=19 800 000+200 000=20 000 000(元) • 当期应交所得税额=20 000 000×25%=5 000 000(元)

【例6·单选题】某企业20×8年度利润总额为315万元;经查,国债利息收入为15万元;行政罚款10万元。假定该企业无其他纳税调整项目,适用的所得税税率为25%。该企业20×8年所得税费用为( )万元。A.75B.77.5C.78.5D.81.5【例6·单选题】某企业20×8年度利润总额为315万元;经查,国债利息收入为15万元;行政罚款10万元。假定该企业无其他纳税调整项目,适用的所得税税率为25%。该企业20×8年所得税费用为( )万元。A.75B.77.5C.78.5D.81.5 • 【答案】B

(二)所得税费用的账务处理 企业所得税核算应采用资产负债表债务法。企业应根据所得税准则的规定,对当期应交所得税加以调整计算后,据以确认应从当期利润总额中扣除的所得税费用。通过“所得税费用”科目核算。

②有递延所得税的情况 所得税费用=当期所得税+递延所得税 =当期所得税+递延所得税费用-递延所得税收益 【例7】承【例5】甲公司递延所得税负债年初数为400 000元,年末数为500 000元,递延所得税资产年初数为250 000元,年末数为200 000元。 甲公司所得税费用的计算如下: 递延所得税费用=(500 000-400 000)+(250 000-200 000) =150 000(元) 所得税费用=当期所得税+递延所得税费用 =5 000 000+150 000 =5 150 000(元) 甲公司会计分录如下: 借:所得税费用 5 150 000 贷:应交税费-应交所得税 5 000 000 递延所得税负债 100 000 递延所得税资产 50 000

四、本年利润的会计处理 期末结转本年利润的方法有表结法和账结法。四、本年利润的会计处理 期末结转本年利润的方法有表结法和账结法。 • 表结法下:各损益类科目每月只需结计出本月发生额和月末累计余额,不结转到本年利润科目。 • 账结法下:每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额结转入本年利润科目。

1、将收入类账户的本期发生额转入“本年利润”1、将收入类账户的本期发生额转入“本年利润” • 借:主营业务收入 • 其他业务收入 • 营业外收入 • 投资收益 • 贷:本年利润

2、将费用支出账户转到“本年利润” • 借:本年利润 • 贷:主营业务成本 • 其他业务成本 • 营业税金及附加 • 管理费用 • 财务费用 • 销售费用 • 营业外支出

【例8】乙公司2009年有关损益类科目的年末余额如下(该企业采用表结法年末一次结转损益类科目,所得税税率为25%): 科目名称 结账前余额 主营业务收入 6 000 000元(贷) 其他业务收入 700 000元(贷) 公允价值变动损益 150 000元(贷) 投资收益 600 000元(贷) 营业外收入 50 000元(贷) 主营业务成本 4 000 000元(借) 其他业务成本 400 000元(借) 营业税金及附加 80 000元(借) 销售费用 500 000元(借) 管理费用 770 000元(借) 财务费用 200 000元(借) 资产减值损失 100 000元(借) 营业外支出 250 000元(借)

『正确答案』乙公司2009年年末结转本年利润应编制如下会计分录: (1)将各损益类科目年末余额结转入“本年利润”科目: ①结转各项收入、利得类科目: 借:主营业务收入 6 000 000 其他业务收入 700 000 公允价值变动损益 150 000 投资收益 600 000 营业外收入 50 000 贷:本年利润 7 500 000

②结转各项费用、损失类科目 借:本年利润 6 300 000 贷:主营业务成本 4 000 000 其他业务成本 400 000 营业税金及附加 80 000 销售费用 500 000 管理费用 770 000 财务费用 200 000 资产减值损失 100 000 营业外支出 250 000

(2)经过上述结转后,“本年利润”科目的贷方发生额合计7 500 000元减去借方发生额合计6 300 000元即为税前会计利润1 200 000元。 • (3)假设乙公司2009年度不存在所得税纳税调整因素。 • (4)应交所得税=1 200 000×25%=300 000(元)。 ①确认所得税费用: 借:所得税费用 300 000 贷:应交税费——应交所得税 300 000 ②将所得税费用结转入“本年利润”科目: 借:本年利润 300 000 贷:所得税费用 300 000 • (5)将“本年利润”科目年末余额900 000(7 500 000-6 300 000-300 000)元转入“利润分配——未分配利润”科目: 借:本年利润 900 000 贷:利润分配——未分配利润 900 000

纳税调整事项 • 1、免税收入 (1)国债利息收入 (2)符合条件的居民企业之间的股息、红利等权益性收益。 (3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。 (4)符合条件的非营利组织的收入。

2、不得扣除的项目 (1)向投资者支付的股息、红利等权益性投资收益款项。 (2)企业所得税税款。 (3)税收滞纳金。 (4)罚金、罚款和被没收财物的损失。 (5)超过规定标准的捐赠支出。 (6)非广告性质赞助支出。 (7)不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。2、不得扣除的项目 (1)向投资者支付的股息、红利等权益性投资收益款项。 (2)企业所得税税款。 (3)税收滞纳金。 (4)罚金、罚款和被没收财物的损失。 (5)超过规定标准的捐赠支出。 (6)非广告性质赞助支出。 (7)不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。 • 亏损弥补 税法规定,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,但最长不得超过5年。

3、可能涉及的纳税调增项目: • (1)业务招待费:按实际发生额的60%税前扣除,但不得超过营业收入总额的0.5%; • 某企业2009年全年发生业务招待费10万,全年主营业务收入为900万,其他业务收入为100万,营业外收入为5万。计算业务招待费的税前扣除金额。 • (2)职工福利费:不得超过工资总额的14%; • 某企业2009年全年发生职工福利费15万,全年工资总额100万。税前可扣除职工福利费。 • (3)职工教育经费:不得超过工资总额的2.5%; • (4)工会经费:不得超过工资总额的2%; • (5)广告费:不得超过营业收入的15%; • (6)公益性捐赠:不得超过会计利润的12%。

【例题】某企业2004年发生亏损20万元,2005年盈利12万元,2006年亏损1万元,2007年盈利4万元,2008年亏损5万元,2009年盈利2万元,2010年盈利为38万元。则该单位2004~2010年总计应缴纳的企业所得税税额为(适用的企业所得税税率为25%):【例题】某企业2004年发生亏损20万元,2005年盈利12万元,2006年亏损1万元,2007年盈利4万元,2008年亏损5万元,2009年盈利2万元,2010年盈利为38万元。则该单位2004~2010年总计应缴纳的企业所得税税额为(适用的企业所得税税率为25%): • 【解析】应纳税所得额=38-1-5=32(万元) 应纳企业所得税税额=32×25%=8(万元)

【例题】A企业2010年,全年主营业务收入为900万,其他业务收入为100万,营业外收入为5万。从B企业分回投资收益20万元,主营业务成本600万,其他业务成本80万,管理费用为50万(其中业务招待费为10万,发放的职工福利费为20万,支付的职工教育经费为2万,支付的工会经费为1万)。营业外支出为10万(其中税收滞纳金为2万,通过红字会的捐款支出为8万)。销售费用为30万(其中广告费为10万)。全年发放的工资总额为100万。A、B的所得税税率均为25%。【例题】A企业2010年,全年主营业务收入为900万,其他业务收入为100万,营业外收入为5万。从B企业分回投资收益20万元,主营业务成本600万,其他业务成本80万,管理费用为50万(其中业务招待费为10万,发放的职工福利费为20万,支付的职工教育经费为2万,支付的工会经费为1万)。营业外支出为10万(其中税收滞纳金为2万,通过红字会的捐款支出为8万)。销售费用为30万(其中广告费为10万)。全年发放的工资总额为100万。A、B的所得税税率均为25%。 • 计算:(1)营业收入(2)业务招待费的扣除限额 • (3)会计利润(4)捐赠支出扣除限额 • (5)广告费扣除限额(6)福利费扣除限额 • (7)教育经费扣除限额(8)工会经费的扣除限额 • (9)应纳税所得额 (10)应纳税所得额

(1)营业收入=900+100=1000 • (2)业务招待费的扣除限额 • 按照营业收入计算:1000×0.5%=5 • 按照实际发生额的60%计算:10×0.6=6 • 扣除限额为5万 • (3)会计利润=1000-680-50-30-10+20+5=255 • (4)捐赠支出扣除限额按照会计利润计算:255×12%=30.6 • 扣除限额为8 • (5)广告费扣除限额=1000×15%=150 • (6)福利费扣除限额=100×14%=14 • (7)教育经费扣除限额=100×2.5%=2.5 • (8)工会经费的扣除限额=100×2%=2 • (9)应纳税所得额 =255+(10-5)+(20-14)+2-20=248 • (10)应纳所得税额=248×25%