Download

1 / 4

60 likes | 278 Views

Rechnungsabgrenzung. Bilanzierung nach BilMoG. Rechnungsabgrenzung. Rechtsgrundlage § 250 HGB Ansatz auf der Aktivseite für Ausgaben vor dem Bilanzstichtag, soweit sie Aufwand für eine bestimmte Zeit nach diesem Tag darstellen.

E N D

Rechnungsabgrenzung Bilanzierung nach BilMoG (c) WP/StB Prof. Dr. Skopp, HS Landshut, Fak. BW

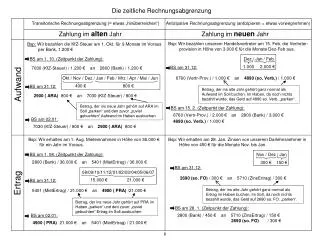

Rechnungsabgrenzung • Rechtsgrundlage § 250 HGB • Ansatz auf der Aktivseite für Ausgaben vor dem Bilanzstichtag, soweit sie Aufwand für eine bestimmte Zeit nach diesem Tag darstellen. • Ansatz auf der Passivseite für Einnahmen vor dem Abschlussstichtag, soweit sie Ertrag für eine bestimmte Zeit nach diesem Tag darstellen • Ansatzwahlrecht für ein Disagio § 250 Abs. 3 HGB. (wie bisher) • Bsp. Im GJ 2010 zahlt die X-GmbH dem Fußballverein B 1 Mio € für die komplette Saison 2010/2011 um das Firmenlogo während der Heimspiele des B im VIP Bereich des Stadions anbringen zu dürfen. Angenommene Dauer der Saison: September 2010 – Juli 2011 Sind Rechnungsabgrenzungsposten zu bilden? (c) WP/StB Prof. Dr. Skopp, HS Landshut, Fak. BW

Rechnungsabgrenzung • Ja, da die Zahlung der Werbemaßnahmen für das Jahr 2011 Ausgaben vor dem Bilanzstichtag und Aufwand für eine bestimmte Zeit nach dem Abschlussstichtag darstellen. • Somit ist eine Abgrenzung notwendig, um die Bilanz im Geschäftsjahr 2010 korrekt abzubilden. • D.h. Aktive Rechnungsabgrenzung i.H.v. 600.000,00 € (Jan 2011 – Juni 2011) (c) WP/StB Prof. Dr. Skopp, HS Landshut, Fak. BW

Rechnungsabgrenzung • Der Mieter M überweist im Dezember 2010 die Miete für Januar 2011. Was ist veranlasst? • Denken Sie an die Periodenabgrenzung! • Passive Rechnungsabgrenzung: • BS Bank an passive Rechnungsabgrenzung! (c) WP/StB Prof. Dr. Skopp, HS Landshut, Fak. BW