Download

1 / 46

480 likes | 1.33k Views

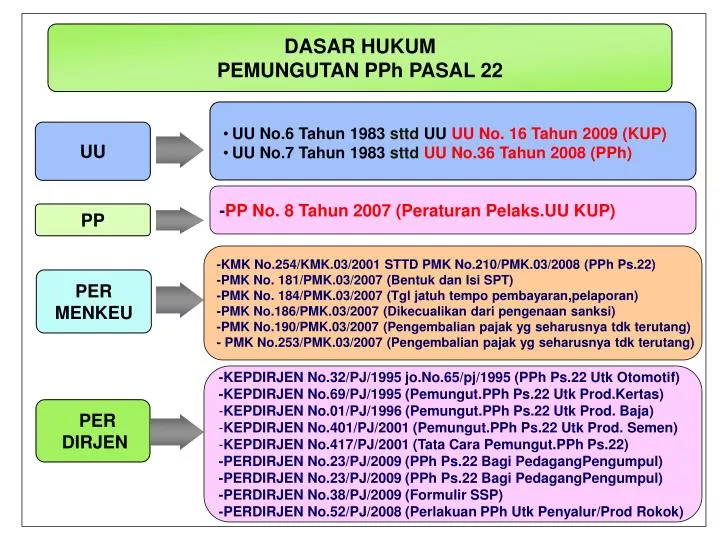

DASAR HUKUM PEMUNGUTAN PPh PASAL 22. UU No.6 Tahun 1983 sttd UU UU No. 16 Tahun 2009 (KUP) UU No.7 Tahun 1983 sttd UU No.36 Tahun 2008 (PPh). UU. - PP No. 8 T ahun 200 7 (Peraturan Pelaks.UU KUP). PP. -KMK No.254/KMK.03/2001 STTD PMK No.210/PMK.03/2008 (PPh Ps.22)

E N D

DASAR HUKUM PEMUNGUTAN PPh PASAL 22 • UU No.6 Tahun 1983 sttdUU UU No. 16 Tahun 2009 (KUP) • UU No.7 Tahun 1983 sttdUU No.36 Tahun 2008 (PPh) UU -PP No. 8 Tahun 2007 (Peraturan Pelaks.UU KUP) PP -KMK No.254/KMK.03/2001 STTD PMK No.210/PMK.03/2008 (PPh Ps.22) -PMK No. 181/PMK.03/2007 (Bentuk dan Isi SPT) -PMK No. 184/PMK.03/2007 (Tgl jatuh tempo pembayaran,pelaporan) -PMK No.186/PMK.03/2007 (Dikecualikan dari pengenaan sanksi) -PMK No.190/PMK.03/2007 (Pengembalian pajak yg seharusnya tdk terutang) - PMK No.253/PMK.03/2007 (Pengembalian pajak yg seharusnya tdk terutang) PER MENKEU • -KEPDIRJEN No.32/PJ/1995 jo.No.65/pj/1995 (PPh Ps.22 Utk Otomotif) • -KEPDIRJEN No.69/PJ/1995 (Pemungut.PPh Ps.22 Utk Prod.Kertas) • KEPDIRJEN No.01/PJ/1996 (Pemungut.PPh Ps.22 Utk Prod. Baja) • KEPDIRJEN No.401/PJ/2001 (Pemungut.PPh Ps.22 Utk Prod. Semen) • KEPDIRJEN No.417/PJ/2001 (Tata Cara Pemungut.PPh Ps.22) • -PERDIRJEN No.23/PJ/2009 (PPh Ps.22 Bagi PedagangPengumpul) • -PERDIRJEN No.23/PJ/2009 (PPh Ps.22 Bagi PedagangPengumpul) • -PERDIRJEN No.38/PJ/2009 (Formulir SSP) • -PERDIRJEN No.52/PJ/2008 (Perlakuan PPh Utk Penyalur/Prod Rokok) • PER • DIRJEN Dit.P2Humas 1

PEMUNGUT PPh PASAL 22 PEMUNGUT BENDAHARAWAN PEMERINTAH BADAN-BADAN TERTENTU WAJIB PAJAK BADAN TERTENTU - BEND. PEMERINTAH PUSAT/DAERAH - INSTANSI PEMERINTAH - LEMBAGA PEMERINTAH/NEGARA -BUMN/BUMD TERMASUK BI, PPA, BULOG, PT. TELKOM, PT PLN, PT.GARUDA IND, PT INDOSAT, PT KRAKATAU STEEL, PERTAMINA, BANK-BANK BUMN -BADAN SWASTA WAJIB PAJAK BADAN YG MELAKUKAN PENJUALAN BARANG YG TERGOLONG SANGAT MEWAH

PEMUNGUT PPh PASAL 22 PEMUNGUT OBJEK - DITJEN ANGGARAN - BEND. PEMERINTAH PUSAT/ DAERAH PEMBAYARAN ATAS PEMBELIAN BARANG BUMN/BUMD PEMBAYARAN ATAS PEMBELIAN BARANG DARI BELANJA NEGARA/DAERAH BI, PPA, BULOG, PT TELKOM, PT PLN, PT GARUDA IND, PT INDOSAT, KRAKATAU STEEL, PERTAMINA, BANK-BANK BUMN PEMBAYARAN ATAS PEMBELIAN BARANG DARI NON BELANJA NEGARA/DAERAH - BANK DEVISA - DITJEN BEA DAN CUKAI IMPOR PERTAMINA DAN PRODUSEN LAINNYA (IMPORTIR) BAHAN BAKAR MINYAK, GAS, DAN PELUMAS ATAS PENJUALAN BAHAN BAKAR MINYAK, GAS DAN PELUMAS PENJUALAN HASIL PRODUKSI DAN PENJUALAN DARI IMPOR BADAN USAHA DI BIDANG: - INDUSTRI SEMEN*) - INDUSTRI KERTAS - INDUSTRI BAJA - INDUSTRI OTOMOTIF PENJUALAN HASIL PRODUKSI DI DALAM NEGERI WAJIB PAJAK BADAN TERTENTU PENJUALAN BARANG YANG TERGOLONG SANGAT MEWAH

DIKECUALIKAN DARI PEMUNGUTAN PPh PASAL 22 IMPOR PEMBAYARAN ATAS PENYERAHAN/ PEMBELIAN BARANG DI DALAM NEGERI

IMPOR YG DIKECUALIKAN DARI PEMUNGUTAN PPh PSL 22 • IMPOR BARANG YG DIBEBASKAN DARI BEA MASUK : • BARANG PERWKl.NEG. ASING BESER. PARA PEJABATNYA YG BERTUGAS DI IND. BERDSR ASAS TIMBAL BALIK; • BRG UTK KEPERL.BDN INT. YG DIAKUI DAN TERDAF. PD PEM. IND BESER PEJABT-NYA YG BERTUGAS DI IND. DAN TDK MEMEG PASPOR IND.; • BRG KIRIMAN HADIAH UTK KEPERL. IBADAH UMUM,AMAL,SOSIAL, ATAU KEBUDAYAAN; • BRG UTK KEPERLUAN MUSEUM, KEBUN BINATANG, DAN TEMPAT LAIN SEMACAM ITU YG TERBUKA UNTUK UMUM; • BRG UNTUK KEPERLUAN PENELITIAN DAN PENGEMBANGAN ILMU PENGETAHUAN ; • BRG UTK KEPERLUAN KHUSUS KAUM TUNA NETRA DAN PENYAND CACAT LAINNYA; • BARANG PINDAHAN; • PETI ATAU KEMASAN LAIN YG BERISI JENAZAH ATAU ABU JENAZAH; • BRG PRIBADI PENUMPANG, AWAK SARANA PENGANGKUT, PELINTAS BATAS, DAN BARANG KIRIMAN SAMPAI BATAS NILAI PABEAN ATAU JUMLAH TERTENTU; • BARANG YG DIIMPORT OLEH PEMERINTAH PUSAT ATAU DAERAH YG DITUJUKAN BAGI KEPENTINGAN UMUM; • PERSENJATAAN, AMUNISI, DAN PERLENGKAPAN MILITER, TERMSK SUK.CAD YG DIPERUNTUKAN BAGI KEPERLUAN HANKAM NEGARA; • BRG DAN BAHAN YG DIPERGUNAKAN UTK MENGHASILKAN BRG BAGI KEPERLUAN HANKAM NEGARA; • VAKSIN POLIO DLM RANGKA PELAKSANAAN PROGRAM PIN; • BUKU PELAJ. UMUM, KITAB SUCI DAN BUKU PELAJARAN AGAMA; • KPL LAUT, KPL ANGK. SUNGAI., DANAU DAN UTK PENYEBRANGAN., KPL PANDU, KPL PENANGKAP IKAN, KPL TONGKANG DAN SUKU CADANG, ALAT KESELAMATAN PELAYARAN ATAU KESELAMATAN MANUSIA YG DIIMPOR DAN DIGUNAKAN PERUS. PEL.NIAGA NAS. ATAU PERUS.PENAGKAPAN IKAN NASIONAL; • PES.UDARA DAN SUK.CAD.SERTA ALAT KESELAMATAN PENERB. ATAU ALAT KESALAMATAN MANUSIA, PERALATAN UTK PERBAIKAN ATAU PEMELIHARAAN YG DIIMPOR DAN DIGUNAKAN OLEH PERUS.ANGK.UDARA NIAGA NAS. • KERETA API DAN SUK.CAD. SERTA PERALATAN UTK PERBAIKAN ATAU PEMELIHARAAN SERTA PRASARANA YG DIIMPOR DAN DIGUNAKAN OLEH PT KERETA API INDONESIA • PERALATAN YG DIGUNAKAN UTK PENYEDIAAN DATA BATAS DAN PHOTO UDARA WIL.NEG.RI YG DILAKUKAN OLEH TNI Dit.P2Humas 5

IMPOR YG DIKECUALIKAN DARI PEMUNGUTAN PPh PSL 22 IMPOR BARANG-BARANG YG BERDASARKAN KETENTUAN PERATURAN PERUNDANG-UNDANGAN TIDAK TERUTANG PPh IMPOR ADA WAKTU IMPORNYA NYATA-NYATA DIMAKSUDKAN SEMENTARA JIKA UNTUK DI EKSPOR KEMBALI PEMBAYARAN UNTUK PEMBELIAN GABAH DAN/ATAU BERAS OLEH BULOG

PEMBAYARAN ATAS PENYERAHAN/PEMBELIAN BARANG YANG DIKECUALIKAN DARI PEMUNGUTAN PPh PSL 22 PENYERAHAN BARANG-BARANG YG BERDASARKAN KETENTUAN PERATURAN PERUNDANG-UNDANGAN TIDAK TERUTANG PPh PEMBAYARAN UNTUK PEMBELIAN BARANG YANG JUMLAHNYA PALING BANYAK Rp 1.000.000,00 (BUKAN JUMLAH YANG DIPECAH-PECAH) PEMBAYARAN UNTUK PEMBELIAN BAHAN BAKAR MINYAK, LISTRIK, GAS, AIR MINUM/PDAM DAN BENDA POS, PEMBAYARAN UNTUK PEMBELIAN BARANG SEHUBUNGAN DGN PEKERJAAN YANG DILAKUKAN DALAM RANGKA PELAKSANAAN PROYEK PEMERINTAH YG DIBIAYAI DENGAN HIBAH ATAU DANA PINJAMAN LUAR NEGERI EMAS BATANGAN YG AKAN DIPROSES UTK MENGHASILKAN BRG HIASAN DARI EMAS UNTUK TUJUAN EKSPOR PEMBAYARAN / PENCAIRAN DANA JARINGAN PENGAMANAN SOSIAL OLEH KPPN IMPOR KEMBALI (RE-IMPOR YG MELIPUTI BARANG BARANG YG TELAH DIEKSPOR KEMUDIAN DIIMPOR KEMABLI DLM KUALITAS YG SAMA ATAU BRG-BRG YG TELAH DIEKSPOR UTK KEPERLUAN PERBAIKAN, PENGERJAAN DAN PENGUJIAN YG TELAH MEMENUHI SYARAT YG DITENTUKAN OLEH DIT.BEA CUKAI

TARIF DAN DASAR PEMUNGUTAN OBJEK TARIF PEMBAYARAN ATAS PEMBELIAN BARANG 1.5 % X HARGA PEMBELIAN • DENGAN API : 2,5 % X NILAI IMPOR* • DENGAN API (IMPOR KEDELAI, GANDUM, • & TEPUNG TERIGU : 0,5% X NILAI IMPOR • TANPA API : 7,5 % X NILAI IMPOR • TIDAK DIKUASAI : 7,5 % X HARGA • JUAL LELANG IMPOR - SEMEN : 0,25% X DPP PPN - KERTAS : 0,1% X DPP PPN - BAJA : 0,3% X DPP PPN - OTOMOTIF : 0,45% X DPP PPN PENJUALAN HASIL PRODUKSINYA DI DALAM NEGERI 5% DARI HARGA JUAL : PESAWAT UDARA PRIBADI DGN HARGA JUAL LEBIH DARI Rp 20 MILIAR; KAPAL PESIAR & SEJENISNYA DGN HARGA JUAL LEBIH DARI Rp 10 MILIAR; RUMAH BESERTA TANAHNYA DGN HARGA JUAL/HARGA PENGALIHANNYA LEBIH DARI Rp 10 MILIAR DAN LUAS BANGUNAN LEBIH DARI 500 M2 APARTEMEN/KONDOMINIUM & SEJENISNYA DGN HARGA JUAL/ PENGALIHANNYA LEBIH DARI Rp 10 MILIAR DAN/ATAU LUAS BANGUNAN LEBIH 400 M2; KENDARAAN BERMOTOR RODA 4 PENGANGKUTAN ORG KURANG DARI 10 ORG BERUPA SEDAN, JEEP, SPORT UTILITY (SUV), MULTI PURPOSE VEHICLE (MPV), MINIBUS & SEJENIS DGN HARGA LEBIH DARI Rp 5 MILIAR DGN KAPASITAS SILINDER LEBIH DARI 3.OOO CC PENJUALAN BARANG YG TERGOLONG SANGAT MEWAH 8 *Nilai impor = Cost Insurance and Freight (CIF) + Bea Masuk + Pungutan Lainnya (menurut UU pabean)

TARIF DAN DASAR PEMUNGUTAN PERTAMINA DAN BADAN USAHA LAIN (IMPORTIR) YANG BERGERAK DI BIDANG BBM JENIS PREMIX DAN GAS JENIS PRODUKSI PERTAMINA SWASTANISASI - PREMIUM - PREMIX - SOLAR - SUPER TT 0,25% X PENJUALAN 0,3% X PENJUALAN 0,3% X PENJUALAN MINYAK TANAH 0,3% X PENJUALAN GAS LPG PELUMAS 0,3% X PENJUALAN

SIFAT PEMUNGUTAN PENJUALAN HASIL PRODUKSI PERTAMINA DAN BADAN USAHA LAIN DI BIDANG BBM JENIS PREMIX, SUPER TT DAN GAS PENYALUR/AGEN FINAL PEMBELI LAINNYA TDK FINAL PENJUALAN HASIL PRODUKSI INDUSTRI SEMEN, KERTAS, BAJA DAN OTOMOTIF DI DALAM NEGERI TIDAK FINAL PUNGUTAN OLEH BANK DEVISA , DJBC, DJA, BEND. PEMERINTAH DAN BUMN/BUMD TIDAK FINAL PENJUALAN BARANG YG TERGOLONG SANGAT MEWAH TIDAK FINAL

SAAT PEMUNGUTAN/ PELUNASAN PPh PASAL 22 IMPOR SAAT PEMBAYARAN BEA MASUK/ PENYELESAIAN DOKUMEN PEMBELIAN BARANG DARI BELANJA NEGARA/ BELANJA DAERAH SAAT PEMBAYARAN SAAT PENERBITAN SURAT PERINTAH PENGELUARAN BARANG (DELIVERY ORDER) PENJUALAN HASIL PRODUKSI PERTAMINA DAN BADAN USAHA LAIN (IMPORTIR) DI BIDANG BBM JENIS PREMIX DAN GAS KEPADA PENYALUR/AGEN SAAT PENJUALAN PENJUALAN HASIL INDUSTRI SEMEN, ROKOK, KERTAS, BAJA, DAN OTOMOTIF SAAT PENJUALAN PENJUALAN BARANG YG TERGOLONG SANGAT MEWAH

TATA CARA PEMUNGUTAN/ PELUNASAN PPh PASAL 22 ATAS IMPOR TANPA LKP (Laporan Kebenaran Pemeriksaan) DENGAN LKP DIPUNGUT OLEH BEA DAN CUKAI DILUNASI SENDIRI KE BANK DEVISA BUKTI PEMUNGUTAN PPh PASAL 22 SSP (SEBAGAI BUKTI PEMUNGUTAN) SSP BUKTI PEMUNGUTAN PPh PASAL 22 SSP SSP BUKTI PEMUNGUTAN PPh PASAL 22 SSP 1 2 3 1. IMPORTIR/ WAJIB PAJAK 2. KPP 3. PEMUNGUT 1. IMPORTIR 2. KPP MELALUI KPPN 3. KPP MELALUI BANK DEVISA 4. BANK DEVISA 5. DITJEN BEA DAN CUKAI

TATA CARA PEMUNGUTAN PPh PASAL 22 ATAS PEMBELIAN BARANG DARI BELANJA NEGARA/DAERAH DIPUNGUT PADA SETIAP PELAKSANAAN PEMBAYARAN DISETOR DENGAN SSP PADA HARI YG SAMA KE BANK PERSEPSI/ KANTOR POS SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARAWAN (SEBAGAI BUKTI PEMUNGUTAN) SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARAWAN (SEBAGAI BUKTI PEMUNGUTAN) SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARAWAN (SEBAGAI BUKTI PEMUNGUTAN) SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARAWAN (SEBAGAI BUKTI PEMUNGUTAN) SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARAWAN (SEBAGAI BUKTI PEMUNGUTAN) 1. WAJIB PAJAK 2. KPP MELALUI KPKN 3. LAMPIRAN SPT MASA BENDAHARAWAN 4. BANK PERSEPSI/ KANTOR POS 5. PEMUNGUT

TATA CARA PEMUNGUTAN PPh PASAL 22 ATAS PENJUALAN HASIL INDUSTRI SEMEN, KERTAS, BAJA DAN OTOMOTIF DIPUNGUT PADA SAAT PENJUALAN BUKTI PEMUNGUTAN PPh PASAL 22 BUKTI PEMUNGUTAN PPh PASAL 22 BUKTI PEMUNGUTAN PPh PASAL 22 1 2 3 1. PEMBELI/ WAJIB PAJAK 2. KPP (LAMPIRAN LAPORAN BULANAN) 3. PEMUNGUT

TATA CARA PEMUNGUTAN/ PELUNASAN PPh PASAL 22 ATAS PENJUALAN HASIL PRODUKSI PERTAMINA DAN BADAN USAHA LAIN (IMPORTIR) YANG BERGERAK DI BIDANG BBM JENIS PREMIX, SUPER TT DAN GAS DILUNASI SENDIRI OLEH WAJIB PAJAK (PEMBELI) SEBELUM DELIVERY ORDER (DO) DITEBUS BANK PERSEPSI/ KANTOR POS PENYALUR/ AGEN PEMBELI LAINNYA FINAL SSP (SEBAGAI BUKTI PEMUNGUTAN) SSP(SEBAGAI BUKTI PEMUNGUTAN) SSP SSP SSP SSP SSP SSP SSP SSP Dit.P2Humas 15

TATA CARA PEMUNGUTAN PPh PASAL 22 ATAS PENJUALAN BARANG YG TERGOLONG SANGAT MEWAH DIPUNGUT PADA SAAT PENJUALAN BUKTI PEMUNGUTAN PPh PASAL 22 BUKTI PEMUNGUTAN PPh PASAL 22 BUKTI PEMUNGUTAN PPh PASAL 22 1 2 3 1. PEMBELI/ WAJIB PAJAK 2. KPP (LAMPIRAN LAPORAN BULANAN) 3. PEMUNGUT Dit.P2Humas 16

TATA CARA PENYETORAN DAN PELAPORAN PPh PASAL 22 ATAS IMPOR TANPA LKP DJBC MENYETOR DENGAN SSP 1 HARI SETELAH PEMUNGUTAN (SECARA KOLEKTIF) KE BANK PERSEPSI/ KANTOR POS MELAPOR SECARA MINGGUAN SELAMBAT-LAMBATNYA 7 HARI SETELAH BATAS WAKTU PENYETORAN DENGAN SPT MASA PPh PASAL 22 KE KPP TEMPAT BENDAHARA DJBC TERDAFTAR Dit.P2Humas 17

TATA CARA PENYETORAN DAN PELAPORAN PPh PASAL 22 ATAS PEMBELIAN BARANG DARI BELANJA NEGARA/DAERAH DISETOR PADA HARI YG SAMA KE BANK PERSEPSI/ KANTOR POS SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARA (SEBAGAI BUKTI PEMUNGUTAN) SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARAWAN (SEBAGAI BUKTI PEMUNGUTAN) SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARAWAN (SEBAGAI BUKTI PEMUNGUTAN) SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARAWAN (SEBAGAI BUKTI PEMUNGUTAN) SSP DIISI OLEH DAN ATAS NAMA REKANAN DAN DITANDATANGANI OLEH BENDAHARAWAN (SEBAGAI BUKTI PEMUNGUTAN) MELAPOR PALING LAMA 14 HARI SETELAH MASA PAJAK BERAKHIR DENGAN SPT MASA PPh PASAL 22 KE KPP TEMPAT BENDAHARA/BUMN/BUMD TERDAFTAR Dit.P2Humas 18

TATA CARA PENYETORAN DAN PELAPORAN PPh PASAL 22 ATAS PEMBELIAN BARANG DARI APBN MAUPUN NON APBN DISETOR PALING LAMA TGL 10 BULAN BERIKUTNYA KE BANK PERSEPSI/KANTOR POS KE BANK PERSEPSI/ KANTOR POS MELAPOR PALIN LAMA 20 HARI SETELAH MASA PAJAK BERAKHIR DENGAN SPT MASA PPh PASAL 22 KE KPP TEMPAT BENDAHARA/BUMN/BUMD TERDAFTAR Dit.P2Humas 19

TATA CARA PENYETORAN DAN PELAPORAN PPh PASAL 22 ATAS PENJUALAN HASIL INDUSTRI SEMEN, KERTAS, BAJA DAN OTOMOTIF MENYETOR DENGAN SSP PALING LAMA TGL. 10 BULAN BERIKUTNYA SETELAH MASA PAJAK BERAKHIR (SECARA KOLEKTIF) KE BANK PERSEPSI/ KANTOR POS MELAPOR DENGAN MENGGUNAKAN SPT MASA PPh PASAL 22 SPALING LAMA 20 HARI SETELAH MASA PAJAK BERAKHIR KE KPP TEMPAT PEMUNGUT TERDAFTAR Dit.P2Humas 20

TATA CARA PELAPORAN PPh PASAL 22 ATAS PENJUALAN HASIL PRODUKSI PERTAMINA DAN BADAN USAHA SELAIN PERTAMINA (IMPORTIR) YANG BERGERAK DI BIDANG BBM JENIS PREMIX SUPER TT DAN GAS MELAPORKAN PPh PASAL 22 PALING LAMA 20 HARI SETELAH MASA PAJAK BERAKHIR DENGAN SPT MASA PPh PASAL 22 KE KPP TEMPAT PEMUNGUT TERDAFTAR Dit.P2Humas 21

TATA CARA PENYETORAN DAN PELAPORAN PPh PASAL 22 ATAS PENJUALAN BARANG YG TERGOLONG SANGAT MEWAH MENYETOR DENGAN SSP PALING LAMA TGL. 10 BULAN BERIKUTNYA SETELAH MASA PAJAK BERAKHIR KE BANK PERSEPSI/ KANTOR POS MELAPOR DENGAN MENGGUNAKAN SPT MASA PPh PASAL 22 PALING LAMA 20 HARI SETELAH MASA PAJAK BERAKHIR KE KPP TEMPAT PEMUNGUT TERDAFTAR Dit.P2Humas 22

PPh PASAL 22 ATAS PENJUALAN BARANG YANG DIKEMBALIKAN PPh PASAL 22 PENJUALAN BARANG YANG DIKEMBALIKAN SETELAH MASA PAJAK TERJADINYA PENJUALAN DAPAT DIKURANGKAN DARI PPh PASAL 22 TERUTANG PADA MASA PAJAK TERJADINYA PENGEMBALIAN SYARAT TIDAK DIGANTI DGN BARANG YG SAMA BAIK FISIK MAUPUN HARGA PEMBELI MEMBUAT NOTA RETUR Dit.P2Humas 23

NOTA RETUR ATAS PENJUALAN BARANG YANG DIKEMBALIKAN NOTA RETUR DIBUAT OLEH PEMBELI DALAM RANGKAP 3 DIBUAT OLEH PEMBELI DALAM RANGKAP 3 DIBUAT OLEH PEMBELI DALAM RANGKAP 3 1 2 3 1. PEMUNGUT PAJAK 2. DILAMPIRKAN PADA SPT MASA PPh Ps, 22 PEMUNGUT 3. ARSIP PEMBELI • MENCANTUMKAN: • Nomor dan tanggal nota retur • Nama, alamat, dan NPWP pembeli • Nama, alamat, dan NPWP penjual • Nomor dan tanggal faktur pembelian • barang yang dikembalikan • Macam, jenis, kuantum, dan harga barang • yang dikembalikan • Tanda tangan pembeli Dit.P2Humas 24

DASAR HUKUM PEMOTONGAN PPh PASAL 23/26 • UU No.6 Tahun 1983 sttdUU UU No. 16 Tahun 2009 (KUP) • UU No.7 Tahun 1983 sttdUU No.36 Tahun 2008 (PPh) UU PP No. 8 Tahun 2007 (Peraturan Pelaks.UU KUP) PP -PMK No. 181 Th 2007 (Bentuk dan Isi SPT) -PMK No. 184 Th 2007 (Tgl jatuh tempo pembayaran,pelaporan) -PMK No.186 Th 2007 (Dikecualikan dari pengenaan sanksi) -PMK No.190 Th 2007 (Pengembalian pajak yg seharusnya tdk terutang) -PMK No.244 Th 2008 (Jenis Jasa lain yang Diatur dalam Pasal 23) PER MENKEU • KEPDIRJEN No.108/PJ/1996 sttd PERDIRJEN No.42/PJ/2008 (Bentuk Formulir) • PERDIRJEN No.38/PJ/2009 (Formulir SSP) PER DIRJEN SE DIRJEN SE DIRJEN PAJAK NOMOR : SE-53/PJ/2009 (JUMLAH BRUTO PPh PASAL 23) Dit.P2Humas 25

PEMOTONG PPh PASAL 23/26 • BADAN PEMERINTAH • SUBJEK PAJAK BADAN DALAM NEGERI • PENYELENGGARA KEGIATAN • BENTUK USAHA TETAP • PERWAKILAN PERUSAHAAN LUAR • NEGERI LAINNYA DIBAYARKAN, DISEDIAKAN UNTUK DIBAYARKAN ATAU TELAH JATUH TEMPO PEMBAYARNNYA MODAL PENYERAHAN JASA PENYELENGGARA KEGIATAN SELAIN YANG TELAH DIPOTONG PPh PSL 21 Dit.P2Humas 26

PENERIMA PENGHASILAN YANG DIPOTONG PPh PASAL 23/26 PPh PASAL 23 PPh PASAL 26 • WAJIB PAJAK DALAM NEGERI • BUT WAJIB PAJAK LUAR NEGERI Dit.P2Humas 27

PENGHASILAN YANG DIKENAKAN PEMOTONGAN PPh PASAL 23 • DEVIDEN TERMASUK DEVIDEN DARI PERUSAHAAN ASURANSI KPD PEMEGANG POLIS DAN PEMBAGIAN SHU KOPERASI • BUNGA TERMASUK PREMIUM,DISKONTO DAN IMBALAN SEHUBUNGAN DENGAN JAMINAN PENGEMBALIAN UTANG • ROYALTI • HADIAH, PENGHARGAAN DAN BONUS DAN SEJENISNYA SELAIN YG TELAH DIPOTONG PPh PSL 21 SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DGN PENGGUNAAN HARTA SELAIN SEWA ATAS TANAH DAN/ATAU BANGUNAN SESUAI DENGAN PP 5 TAHUN 2002 • IMBALAN SEHUBUNGAN DENGAN: • JASA TEKNIK; • JASA MANAJEMEN; • JASA KONSTRUKSI; • JASA KONSULTAN; • JASA LAIN • SELAIN JASA YG TLH DIPOTONG PPh PSL 21 Dit.P2Humas 28

DIPOTONG PPh PASAL 26 PENGHASILAN YG DIBAYARKAN KEPADA WP LUAR NEGERI SELAIN BUT • DEVIDEN • BUNGA TERMASUK PREMIUM,DISKONTO, DAN IMBALAN • SEHUBUNGAN DENGAN JAMINAN PENGEMBALIAN UTANG • ROYALTI, SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DGN HARTA IMBALAN SEHUBUNGAN DENGAN JASA, PEKERJAAN, DAN KEGIATAN HADIAH DAN PENGHARGAAN PENSIUN DAN PEMBAYARAN BERKALA LAINNYA PREMI SWAP DAN TRANSAKSI LINDUNG NILAI LAINNYA KEUNTUNGAN KARENA PEMBEBASAN UTANG Dit.P2Humas 29

PENGHASILAN DARI SEWA PENGHASILAN YG DIPEROLEH SEHUBUNGAN DGN PENGGUNAAN HARTA GERAK DAN/ATAU TAK GERAK DALAM HUBUNGANNYA DGN KEGIATAN USAHA ADANYA PENYERAHAN KENIKMATAN ATAS HARTA YG DISEWA DARI YG MENYEWAKAN KPD PIHAK PENYEWA; ADANYA PERJANJIAN SEWA-MENYEWA BAIK LISAN/TULISAN ADANYA KENYATAAN BAHWA MEMANG TERDAPAT TRANSAKSI SEWA Dit.P2Humas 30

JASA TEKNIK PEMBERIAN INFORMASI YG BERKENAAN DGN PENGALAMAN DLM BIDANG INDUSTRI, PERDAGANGAN, DAN ILMU PENGETAHUAN MELIPUTI UNTUK SUATU PROYEK TERTENTU UMUMNYA DIBERIKAN SEKALI, MIS : - PENELITIAN JENIS TANAH UNTUK BANGUNAN, - PEMBUATAN DESIGN BANGUNAN. UNTUK SUATU JENIS PRODUK TERTENTU UMUMNYA DIBERIKAN LEBIH DARI SEKALI/TERUS-MENERUS: MIS: - DLM BENTUK GAMBAR, - PETUNJUK PRODUKSI, - PERHITUNGAN-2, - PETUNJUK DAN LATIHAN KPD PEGAWAI PEMBERIAN INFORMASI BERKENAAN DENGAN PENGALAMAN-PENGALAMAN DI BIDANG MANAJEMEN Dit.P2Humas 31

JASA KONSULTAN PEMBERIAN ADVIS PROFESIONAL DALAM SUATU BIDANG USAHA, KEGIATAN, ATAU PEKERJAAN YG DILAKUKAN OLEH TENAGA AHLI ATAU PERKUMPULAN TENAGA AHLI, YG TIDAK DISERTAI DGN KETERLIBATAN LANGSUNG PARA TENAGA AHLI TERSEBUT DALAM PELAKSANAANNYA JASA MAKLON PEMBERIAN JASA DLM RANGKA PROSES PENYELESAIAN SUATU BRG TERTENTU YANG PROSES PEKERJAANNYA YG DILAKUKAN PIHAK PEMBERI JASA (DISUBKONTRAKKAN), YANG SPESIFIKASI, BAHAN BAKU DAN ATAU BARANG SETENGAH JADI DAN ATAU BAHAN PENOLONG/PEMBANTU YG AKAN DIPROSES SEBAGIAN ATAU SELURUHNYA DISEDIAKAN PENGGUNA JASA, DAN KEPEMILIKAN ATAS BARANG JADI BERADA PADA PENGGUNA JASA Dit.P2Humas 32

JASA MANAJEMEN PEMBERIAN JASA DENGAN IKUT SERTA SECARA LANGSUNG DALAM MELAKSANAKAN MANAJEMEN MENDAPATKAN BALAS JASA BERUPA IMBALAN MANAJEMEN (MANAGEMENT FEE) Dit.P2Humas 33

JASA PENUNJANG DI BIDANG PENERBANGAN BANDAR UDARA BIDANG AERONAUTIKA • JASA PENDARATAN, PENEMPATAN, PENYIMPAANAN PESAWAT UDARA DAN • JASA LAINNYA SEHUBUNGAN DENGAN PENDARATAN PESAWAT UDARA • JASA PENGGUNAAN JEMBATAN PINTU • JASA GROUND HANDLING • JASA PENUNJANG LAINNYA DI BIDANG AERONAUTIKA • JASA CATERING DI PESAWAT DAN JASA PEMBERSIHAN PANTRY • PESAWAT • JASA PENUNJANG LAIN DI BIDANG NON- AERONAUTIKA BIDANG NON-AERONAUTIKA Dit.P2Humas 34

JASA PENYELIDIKAN DAN KEAMANAN semua pemberian pelayanan penyelidikan, pengawasan, penjagaan, dan kegiatan atau perlindungan untuk keselamatan perorangan dan harta milik, termasuk penyelidikan latar belakang seseorang, pencarian jejak orang hilang, pencurian, dan penggelapan serta patroli JASA PENYELENGGARAAN KEGIATAN (EVENT ORGANIZER) KEGIATAN USAHA YANG DILAKUKAN OLEH PENGUSAHA JASA PENYELENGGARAAN KEGIATAN MELIPUTI ANTARA LAIN PENYELENGGARAAN PAMERAN, KONVENSI, PEGELARAN MUSIK, PESTA, SEMINAR, PELUNCURAN PRODUK, KONFERENSI PERS, DAN KEGIATAN LAIN YANG MEMANFAATKAN JASA PENYELENGGARAAN KEGIATAN Dit.P2Humas 35

JASA PENUNJANG DI BIDANG PENAMBANGAN MIGAS • BERUPA : • JASA PENYEMENAN DASAR (PRIMARY CEMENTING) • JASA PENYEMENAN PERBAIKAN (REMEDIAL CEMENTING) • JASA PENGONTROLAN PASIR (SAND CONTROL); • JASA PENGASAMAN (MATRIX ACIDIZING); • JASA PERETAKAN HIDROLIKA (HYDRAULIC); • JASA NITROGEN DAN GULUNGAN PIPA (NITROGEN DAN COIL TUBING) • JASA UJI KANDUNG LAPISAN (DRILL STEAM TESTING); • JASA REPARASI POMPA REDA; • JASA PEMASANGAN INSTALASI DAN PERAWATAN; • JASA PENGGANTIAN PERALATAN/MATERIAL; • JASA MUD LOGGING; • JASA MUD ENGINEERING; • JASA WELL LOGGING & PERFORATING; • JASA STIMULUS DAN SECONDARY DECOVERY; • JASA WELL TESTING & WIRE LINE SERVICE; • JASA ALAT KONTROL NAVIGASI LEPAS PANTAI YG BERKAITAN DGN • DRILLING • JASA PEMELIHARAAN UNTUK PEKERJAAN DRILLING; • JASA MOBILISASI DAN DEMOBILISASI ANJUNGAN DRILLING; • JASA LAINNYA YG SEJENIS DI BIDANG PENGEBORAN MIGAS Dit.P2Humas 36

TIDAK DIKENAKAN PEMOTONGAN PPh PASAL 23/26 • A. PENGHASILAN YG DIBAYAR ATAU TERUTANG KPD BANK; • B. SEWA YG DIBAYARKAN ATAU TERUTANG SEHUBUNGAN DGN SEWA GUNA USAHA DENGAN HAK OPSI; • DEVIDEN ATAU BAGIAN LABA YG DITERIMA ATAU DIPEROLEH PERSEROAN TERBATAS SEBAGAI WP DALAM NEGERI,KOPERASI, BUMN/D, DARI PENYERTAAN MODAL PADA BADAN USAHA YANG DIDIRIKAN DAN BERTEMPAT KEDUDUKAN DI INDONESIA DGN SYARAT : • DIVIDEN BERASAL DARI CADANGAN LABA YG DITAHAN DAN • BAGI PERSEROAN TERBATAS, BUMN/BUMD YG MENERIMA DIVIDEN, KEPEMILIKAN SAHAM PADA BADAN YG MEMBERIKAN DIVIDEN PALING RENDAH 25 PERSEN DARI JUMLAH MODAL YG DISETOR ; • BAGIAN LABA YG DITERIMA ATAU DIPEROLEH ANGGOTA DARI PERSEROAN KOMANDITER YG MODALNYA TIDAK TERBAGI ATAS SAHAM-SAHAM, PERSEKUTUAN, PERKUMPULAN, FIRMA DAN KONGSI, TERMASUK PEMEGANG • UNIT PENYERTAAN KONTRAK INVESTASI KOLEKTIF; • F. SISA HASIL USAHA (SHU) KOPERASI YG DIBAYARKAN KEPADA ANGGOTANYA; • G. PENGHASILAN YG DIBAYAR ATAU TERUTANG KEPADA BADAN USAHA ATAS JASA KEUANGAN YG BERFUNGSI SEBAGAI PENYALUR PINJAMAN DAN/ATAU PEMBIAYAAN YG DIATUR DENGAN PERATURAN MENTERI KEUANGAN Dit.P2Humas 37

TARIF DAN DASAR PEMOTONGAN PPh PASAL 23 HADIAH DAN PENGHARGAAN, DEVIDEN, BUNGA DAN ROYALTI SEWA DAN JASA LAINNYA TARIF 15 % TARIF 2 % DASAR PEMOTONGAN J U M L A H B R U T O JIKA PEMBERI JASA TDK MEMILIKI NPWP MAKA TARIFNYA 100% LEBIH TINGGI Dit.P2Humas 38

JUMLAH BRUTO OBJEK PPh PASAL 23 JUMLAH BRUTO ADALAH SELURUH JUMLAH PENGHASILAN DENGAN NAMA DAN DALAM BENTUK APAPUN YANG DIBAYARKAN, DISEDIAKAN UNTUK DIBAYARKAN ATAU TELAH JATUH TEMPO PEMBAYARANNYA OLEH BADAN PEMERINTAH, SUBJEK PAJAK BADAN DALAM NEGERI, PENYELENGGARA KEGIATAN, BENTUK USAHA TETAP, ATAU PERWAKILAN PERUSAHAAN LUAR NEGERI LAINNYA KEPADA WAJIB PAJAK DALAM NEGERI ATAU BENTUK USAHA TETAP. TIDAK TERMASUK • PEMBAYARAN GAJI, UPAH, HONORARIUM, TUNJANGAN & PEMBAYARAN LAIN SBG • IMBALAN SEHUBUNGAN DENGAN PEKERJAAN YG DIBAYARKAN OLEH WP PENYEDIA • TENAGA KERJA KEPADA TENAGA KERJA YG MELAKUKAN PEKERJAAN, BERDASARKAN • KONTRAK DGN PENGGUNA JASA (HARUS DIBUKTIKAN DGN KONTRAK DAN DAFTAR • PEMBAYARAN GAJI DSB); • PEMBAYARAN ATAS PENGADAAN/PEMBELIAN BARANG ATAU MATERIAL (HARUS • DIBUKTIKAN DGN FAKTUR PEMBELIAN); • PEMBAYARAN KEPADA PIHAK KEDUA (SBG PERANTARA) UTK SELANJUTNYA • DIBAYARKAN KEPADA PIHAK KETIGA (HARUS DIBUKTIKAN DGN FAKTUR TAGIHAN • DARI PIHAK KETIGA DISERTAI PERJANJIAN TERTULIS ); • 4. PEMBAYARAN PENGGANTIAN BIAYA (REIMBURSEMENT) YAITU PENGGANTIAN • PEMBAYARAN SEBESAR JUMLAH YG NYATA-NYATA TELAH DIBAYARKAN OLEH • PIHAK KEDUA KEPADA PIHAK KETIGA (HARUS DIBUKTIKAN FAKTUR DGN TAGIHAN • ATAU BUKTI PEMBAYARAN DARI PIHAK KEDUA KE PIHAK KETIGA Jasa Catering & Jasa Yg telah dikenakan PPh bersifat final (konstruksi) kecuali Dit.P2Humas 39

OBJEK PEMOTONGAN PPH PASAL 23 *TIDAK TERMASUK PPN Dit.P2Humas 40

PPh Pasal 23 OBJEK PEMOTONGAN PPH PASAL 23 Dit.P2Humas 41 *TIDAK TERMASUK PPN

PPh Pasal 23 OBJEK PEMOTONGAN PPH PASAL 23 *TIDAK TERMASUK PPN Dit.P2Humas 42

OBJEK PEMOTONGAN PPH PASAL 23 *TIDAK TERMASUK PPN Dit.P2Humas 43

TATA CARA PEMOTONGANPPh PASAL 23/26 DILAKUKAN PADA SAAT PENGHASILAN DIBAYARKAN ATAU TELAH JATUH TEMPO PEMBAYARANNYA BUKTI PEMOTONGAN UNTUK WP PENERIMA PENGHASILAN 1 F.1.1.33.06 LAMPIRAN SPT MASA PPh PASAL 23/26 2 3 ARSIP PEMOTONG Dit.P2Humas 44

TATA CARA PENYETORAN PPh PASAL 23/26 JUMLAHKAN PPh PSL 23/26 DALAM BUKTI PEMOTONGAN SELAMA SATU BULAN TAKWIM DISETOR KE BANK PERSEPSI ATAU KANTOR POS DAN GIRO DGN MENGGUNAKAN SSP PALING LAMBAT TGL 10 BULAN TAKWIM BERIKUTNYA SETELAH BULAN SAAT TERUTANGNYA PAJAK* APABILA TGL 10 JATUH PD HARI LIBUR, MAKA PENYETORAN DILAKUKAN PADA HARI KERJA BERIKUTNYA *Ketentuan ini juga berlaku bagi Wajib Pajak dengan Kriteria Tertentu yg diijinkan melaporkan beberapa masa pajak dalam satu SPT Masa Dit.P2Humas 45

TATA CARA PELAPORANPPh PASAL 23/26 MENGISI DGN LENGKAP DAN BENAR SPT MASA PPh PSL 23/26 (F.1.1.32.03) RANGKAP 2 LAMPIRAN * LEMBAR KE-3 SSP BUKTI SETORAN PPh PSL 23/26 * DAFTAR BUKTI PEMOTONGAN PPh PSL 23/26 * LEMBAR KE-2 BUKTI PEMOTONGAN PALING LAMA TANGGAL 20 BULAN BERIKUTNYA* KE KPP/ KP2KP PD HARI KERJA SEBELUMNYA JIKA JATUH PD HARI LIBUR *Bagi WP dengan Kriteria Tertentu yg iijinkan melaporkan beberapa masa pajak dalam satu SPT Masa, batas waktu pelaporan paling lama 20 hari setelah berakhirnya masa pajak terakhir. Dit.P2Humas 46