Download

1 / 29

290 likes | 415 Views

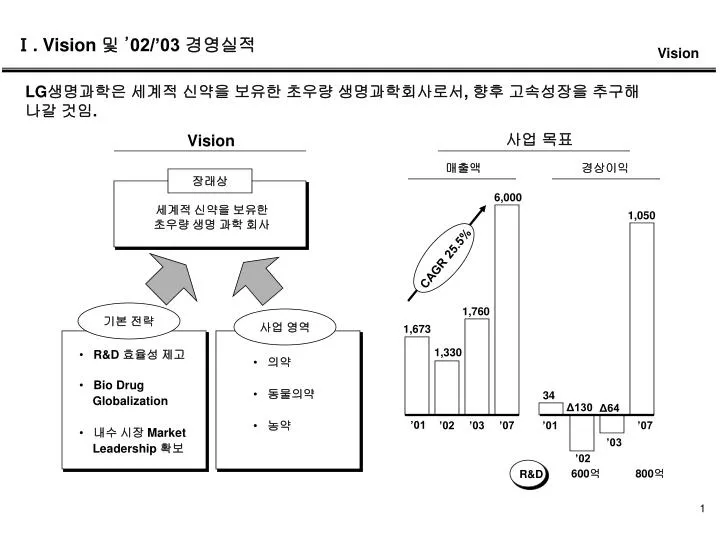

Ⅰ. Vision 및 ’ 02/’03 경영실적. Vision. LG 생명과학은 세계적 신약을 보유한 초우량 생명과학회사로서 , 향후 고속성장을 추구해 나갈 것임. 사업 목표. Vision. 매출액. 경상이익. 장래상. 6,000. 세계적 신약을 보유한 초우량 생명 과학 회사. 1,050. CAGR 25.5%. 1,760. 기본 전략. 사업 영역. 1,673. 1,330. R&D 효율성 제고 Bio Drug Globalization 내수 시장 Market

E N D

Ⅰ. Vision 및 ’02/’03 경영실적 Vision LG생명과학은 세계적 신약을 보유한 초우량 생명과학회사로서, 향후 고속성장을 추구해 나갈 것임. 사업 목표 Vision 매출액 경상이익 장래상 6,000 세계적 신약을 보유한 초우량 생명 과학 회사 1,050 CAGR 25.5% 1,760 기본 전략 사업 영역 1,673 1,330 • R&D 효율성 제고 • Bio Drug • Globalization • 내수 시장 Market • Leadership 확보 • 의약 • 동물의약 • 농약 34 Δ130 Δ64 ’01 ’02 ’03 ’07 ’01 ’07 ’03 ’02 600억 800억 R&D

성장성 수익성 시장환경비교 이러한 성장은 R&D의 핵심역량을 바탕으로 새롭게 창출되는 사업기회의 실현을 통해 주도될 것임. 제약업종의 전략적 Option 신약개발/Globalization 내수중심 Generic 전략 • 대단히 세분화된 시장으로 • 세계시장의 1.5~2.0% 규모 • 매출액 5% 내외의 R&D 투자로 • Innovation 역량확보 미흡 • 업계 1위 M/S는 10% 미만 • R&D 역량을 기반으로 세계 Major와 • 초기단계제품 상품화 가능 • 향후 5년간 300억불 규모의 신규시장 • 창출 (Biogeneric : 50억불 규모) • 정부의 다양한 가격 Control • 정책 강화 • - 실거래가 상환제 등 • Multinational의 급성장에 • 대응 가능 업체만이 수익확보 가능 • - M/S ’02 : 30% • 미국 등 가격정책이 flexible한 시장에서 • 수익성 극대화 가능 • - ex) hGH 연간 치료비용 • : 미국 2만불 vs 한국 1만불

’02년도 경영실적 주력제품 매출현황 (8/1 ~ 12/31, 억원) (억원) ’02년 경영실적 ’02년 법인분리 후 실적은 농약/동물약품 사업의 부진에 따라 △81억의 경상적자를 실현하였으며, ’03년 사업계획 역시 보수적 가정 하에 경상이익은 적자를 예상함. 의약 자니딥 유트로핀 히루안 EPO 농약 동물약품 계 ’01 1,073 107 127 72 56 399 201 1,673 ’02 1,076 250 165 60 66 148 118 1,342 ’03 1,333 350 190 90 85 281 147 1,761 ’03경상이익 6 △34 △36 △64 매출 581 453 97 30 영업이익 △59 1 △29 △31 경상이익 △81 △3 △43 △35 구 분 법인 의약품 농약 동물약품 ’02연간 △132 △11 △54 △67 R&D비용 300억 반영 후 ☞ 농약 ’02 : 한계제품 구조조정에 따른 volume 감소 동물 ’02 : 주력수출시장인 남미 경제불안에 따른 주문 축소 ☞ 농약 ’03 : BEP를 목표로 내부 Cost 구조조정 및 전략적 제휴 추진중

2003년 주요 경영 Impact 변수 (현재 사업계획 미반영) ’03년 주요 경영 변수 그러나, 경영 계획에 반영되지 않은 주요 변수의 성과 창출 Potential 약 207억의 반영 가능성이 높아, 흑자 전환 가능성은 높은 편임. • 사업 • 의약 • 농약 • 계 • 주요 변수 • Factive 유럽승인 Milestone • 전략적 제휴 Partner IPO • Signing Milestone • 대형 신약(항응혈제) License-out • 신물질 농약 License-out • (Total 천만불 규모) 경영 Impact 2백만불 8백만불 3백만불 ? 5백만불 18백만불 (207억) (1$ = 1,150원 기준)

Cash Flow 계획 향후 3년 이내 당사는 자체 현금 창출 능력을 보유할 것으로 예상되며, 향후 3년간 필요한 자금은 기확보 되었음. Cash-In 당기순이익 감가상각비 운전자본증감 퇴충등 기타 Cash-Out 시설투자 R&D(개발비) 기타(등록자료) Net Cash Flow 2003 199 △64 147 △16 132 554 204 300 50 △355 2004 250 3 167 △58 138 535 250 270 15 △285 2005 454 125 187 △85 227 420 130 270 20 +34 • 향후 3년간 필요조달금액 : 606억 • 현재 보유 현금 : 800억 (단위 : 억)

FACTIVE = FAST + ACTIVE Ⅱ. 주요 성장 Engine : Factive Factive Factive는 호흡기 균주에 대한 탁월한 효능을 바탕으로 호흡기 전문 치료제로 자리 매김이 가능할 것으로 예상됨. • Target 시장 : 성인 호흡기 질환 환자 (노인 포함) • 시장규모 : 60억불 (미국 63%, 유럽 17%, 기타 20%) • 호흡기 시장 : 70% (42억불) • 주요경쟁제품 : Bayer (Avelox) • Value Proposition : 가장 탁월한 치료 효과 • 짧은 복용기간 (폐렴 : 7일, 기관지염 : 5일) • 내성균 치료 • 제품 출시 시점 : 2003년 9월 (’03년 매출목표 : 170억)

경쟁우위 : Factive Mechanism Factive의 경쟁우위는 박테리아 증식의 필수 유전자 2개의 기능을 동시에 억제하는데 기인함. Factive Mechanism Gyrase Factive Topoisomerase IV • Factive : Dual Targeting (DNA 복제관련 효소 2개를 동시에 억제) • 기타 퀴놀론 : Gyrase 나 Topo IV 중 한가지만 억제

Factive 경쟁우위 결과적으로, Factive는 기타 경쟁 항생제 대비 8~64배의 강한 효과를 가지고 있으며, 특히 내성균의 치료에 탁월한 효과를 발휘함. 일반균 치료 능력MIC*90 내성균 치료 능력 (㎍/mL) (MIC, ㎍/mL) 1~2 1.0 2~16 1~8 0.25~0.5 0.25 0.5~4 Threshold (4 ㎍/mL) 0.03 0.25~2 0.03~0.25 Factive Moxi Cipro Levo Gati Factive Moxi Cipro Levo Gati 8x ~ 64x * Minimum Inhibitory Concentration Source : FDA 공청회시 FDA 제출자료

부작용 또한, 그간 우려되었던 Factive의 부작용은 전반적으로 여타 퀴놀론과 유사하며, 특히 피부발진 관련 Risk 역시 당사의 적응증에서는 문제가 되지 않을 것으로 판명됨. 2001년 보완 임상 결과 FDA Consensus Rash (%) 기타 퀴놀론 n=5,248 Factive n=6,775 부작용 발생율 Diarrhea Headache Nausea Rash Abdominal Pain Vomiting Dizziness Rhinitis Insomnia Hyperglycemia Back Pain Sinusitis Constipation Fatigue Bronchitis Mouth Dry .. 44.7% 5.1 4.5 3.9 3.6 2.3 1.8 1.7 1.5 1.5 1.4 1.4 1.2 1.1 1.0 0.9 0.5 .. 47.5% 6.2 5.2 4.5 1.1 2.2 2.0 2.6 1.4 1.8 1.3 1.4 1.3 1.2 1.1 1.4 1.0 .. CAP AECB 2일째 Rash 현상 사라짐 1 4 7 9 10 11 12~14 15~19 (치료기간 : day) Source : FDA 자료

당사 Impact 상업화 Potential • 제형개발(주사제등) • 신규적응증 4.0 • 부비동염 • 요로감염 • PRSP적응증 • 확보(내성균) 매출액 (억불) • CAP/AECB 2.5 Product Life Management 로열티 : 매출액의 21% 원재료매출 : 매출액의 20% 원재료이익 : 매출액의 10% LGLS매출 : 1,180억 이익: 660억

Ⅲ. 주요 Pipeline 현황 Pipeline 전체상 당사는 세계 시장을 겨냥한 Global 신약을 지속적으로 출시할 수 있는 R&D Pipeline을 확보하고 있음. Research 전임상 임상Ⅰ상 임상Ⅱ상 임상Ⅲ상 허가신청/ 상업화 • Factive(2003) • 인간성장 • 호르몬(2004) • α-인터페론 • (2004) • 서방출형 • 인간성장호르몬 • (2005) • B형간염 • 치료제(2006) • 혼합백신(2007) • 항응혈제(2008) • MRSA/FSH • EPO/MCR • HCV * ( )는 예상사업화 연도

가치의 Source ; Product Pipeline 비교 이러한 Pipeline은 2000년도 Nasdaq IPO 기업의 Pipeline 과 비교시 뒤지지 않는 상태임. ’00 주요 IPO기업의 Pipeline* 기업 수 LG 생명과학 전임상 15 5 11 I 6 2 5 II 13 2 7 III 11 2 7 NDA/승인 3 1 3 * 9천만불 이상의 IPO 기업 15개 기준 4

장기 투자를 위한투자 여력 확보 • R&D Infra 및핵심역량 확보- Pipeline 강화- 기술 혁신 역량 • 초과 수익 및 높은기업가치 확보 • 다양한 FinancingOption 확보 • 신약 상업화의Infra 확보- 전략적 제휴 /독자 마케팅 체제 2005년까지 당사의 위치 Ⅳ. 신약개발 핵심역량 신약 개발 모델의 KFS 성공적인 신약개발을 통한 Globalization은 크게 4가지 핵심 성공요소의 선순환을 요구함 Virtuous Cycle 당사의 현위치 • 초기 투자 시기- Critical mass확보시까지 광범위한 투자 필요- 투자의 수익성 확보는 어려운 시점 • 현금흐름 / 수익성이업종 평균 이하- 나스닥 상장 340개Bio중 수익 창출 회사는 10% 미만 • 고수익 창출 시기- 개발된 신약의 성공적 시장 진입- 고수익 / 고성장 시기· 5년 평균 ROE 32.2% · 5년 평균 영업이익율24.5% • 높은 Valuation에 근거한다양한 Financing 및 외적 성장기회 확보- Convertibles / Options- M&A Source : Multex investors

3,650 3,220 65% 70% 430 합성 26% 35% 30% Bio 74% 총 투자비 93년 이전 94년 이후 당사의 신약 개발 관련 경과 지난 20년간 당사는 약 3,650억의 연구개발 투자를 집행하였으며, 최근 5년간의 집중 투자를 통해 신약 개발 및 상품화 관련 핵심역량을 구축하고 있음 성과 신약 개발 / 상품화 Infra 구축 Process 총 투자비 (억원) ’96 ~ ’97 ’98 ~ ’99 ’00 ~ ’01 • 신약 개발 Pipeline 확보- Factive : 승인단계- Sr-hGh : 임상Ⅱ- HBV : 임상 II • Bio제품 누계 매출 : 4,060억- hGh, B형 간염백신,동물의약 bST등 • 신약 개발관련 수입: 860억- Factive : 673억- 기타 : 185억 • 신약 개발Infra 구축- 집중 연구 분야 선정- HTS/CCL기술확보 • 해외 제휴추진 • 제휴를 통한상품화 Infra 구축 • Bio informatics/Genomics 추진체제 구축 • Target 발굴 능력 강화- 해외 Venture제휴- BMI 연구법인 활동 • QOL분야 진출 • Lead generation그룹 역량 강화

당사의 신약 개발 관련 경과 4,060억의 누계매출을 달성한 BIO 제품의 연구개발 성과는 아래와 같음 Bio 제품 상업화 현황

R&D 투자내용 현재 당사는 연간 600억 규모의 R&D 투자를 통해 항감염제 및 항암제의 개발에 집중하고 있으며, 투자의 약 60% 수준이 신약개발에 집중되어 있음 R&D 투자 주요 투자 내역 (억원/년) 910* • 주 요 분 야 • Factive • 항감염제(HBV, HCV등) • 항암제 (Gene logic 연구등) • 항응혈제 • BIO/QOL • 신물질 해외등록 실험 • 원가/공정 개선 연구 • 부스틴, 항생제 개발 • 생산성 향상 • 분야 • 의약 • 농약 • 동물의약 • 총투자액(억원) • 480(370)* • 76 • 44 600 66% 국내 상위 제약사 7개 LG 생명과학 * ( )는 신약개발 부문 투자액 * 매출액 대비 평균 R&D 투지비율 5% 감안시

상업화 Infra구축 현황 아울러, 구축된 Global상품화를 위한 Infra를 통해 당사는 신약의 성공적 시장진입을 지속적으로 추진해 나갈 것임 Product 기 개발제품 신약 Pipeline 제품 파트너 제품 파트너 • B형간염 백신 • BST • 유전공학 제품(EPO, G-CSF, …) • Aventis • Shering Plough • Biopartners • Factive • Sr-hGh • Thrombininhibitor • GeneSoft/Innovex • Biopartners • (유럽/일본) • GSK/Aventis와L/Out 협의중 전략적 제휴 Global Market 진입방식 제품 독자 마케팅 체제 • B형 간염치료제 • Sr-hGH • (미국) • 인도 / 중국 / 동남아현지법인을 통한판매체제 구축 계획 • 미국현지법인설립 및 • 독자마케팅 체제구축 • Public tender offer시장중심 독자 마케팅 체제 구축

Global 독자 마케팅 역량확보 전략 Global 독자 마케팅 역량 확보를 통한 기업가치 극대화를 위하여, 차세대 Pipeline의 독자 상업화를 추진할 계획임. 독자 마케팅 역량의 Value 당사의 Global 독자마케팅 가능 제품 (Factive 사례, 2.5억불 매출 도달 시) 매출액 영업이익 영업이익률 (%) 독자 마케팅 시 2,875억 1,322억 46% License-out 시 1,180억 660억 56% • 제 품 • Sr-hGH • (미국) • B형간염 • 치료제 • 시장 특성 • 낮은 비용으로 마케팅/Distribution • 가능 • - 소수의 처방권자 : 250명 내외 • - 3개월 단위 주문 : 취급채널제한 • - 필요 Distributor : 8~10개 업체 • 6억불 Potential 시장의 70% • 아시아에 존재 • - 한국/일본/중국 등 • 현재 치료약은 2개 내외이나, • 내성문제 등 unmet needs가 큼. • 전 략 • 현지 법인 설립 • /CSO 활용 • LG India • /China/동남아 • 현지법인설립을 • 통한 직접 판매 판매/관리비 35% 기준시 약 1,000억 투입 필요 1$ = 1,150원

서방출형 인간성장 호르몬 • 시장 및 경쟁현황 • 성과 Potential

hGh 시장 약 17억불 규모의 인간성장 호르몬 시장은 향후 1%대의 저성장이 예상되며, 미국 등 선진 시장 중심으로 형성 되어 있음 인간 성장 호르몬 시장 현황 세계 시장 국가별 구성비 (억불) (%) 기타 CAGR 1% (4) 17.3 16.6 16.5 미국 (30) 유럽 (35) 일본 (31) ’00 ’01 ’05 Source : Data Monitor, ’00 AS Insight report

Sr-hGh 시장 및 개발현황 Sr-hGh는 8억~10억불의 Potential 시장 형성이 예상되며, 당사와 Genentech의 시장 선점을 위한 경쟁이 치열한 상황임. 당사는 2005년 시장진입을 목표로 하고 있음 Sr-hGh 시장 Potential Sr-hGh 개발 현황 • 기존 성장호르몬 시장의 50~70% 대체 예상- 기존 성장호르몬 : 매일 주사제로 환자 편이성 부족- Sr-hGh : · 1주 또는 2주 제형으로 동등효과 재현· 환자 편이성의 증대· 기존 치료제 대비 약 20% Cost절감 가능 • 당사 시장진입 예상시점 시장규모 (억불) 회사 관련 기술 Status • 파마시아 • 노보 노디스크- Bioglan • 노바티스- Infimed • 제넨텍 • LG생명과학 • 전임상 • 단백질약물1종전임상 • 전임상 • 임상 2상 • 진입 • 임상 2상 • PegylatedSomavert • Microparticle(Biosphere) • PEG 유도체를활용한 Hydrogel • PLGA • HA를 활용한Sustainedrelease 10 9 8 2 ’06 ’07 ’08 ’09

연 구 성 과 경 쟁 력 Sr-hGh 경쟁력 비교 • 당사 고유 제형 확보 - 천연 고분자인 히아루론산을 사용한 미세 입자 - 약물의 변성이 없고 체내에서 완전히 방출됨 • 임상 1 상 (UK) 완료 (’01) - 안정성 확인 • BioPartners사와 전략적 제휴 (’01) - Global development 목표/공동 개발 - 개발비/market 양분 - Milestone $6 mil. • 성인 임상 2상 (Germany) 완료 (’02) - 안전성/효력/환자 순응도 확인 • 장기 독성 시험 완료 (’02) • cGMP 공장 건설 (’02) LG < 1.0 ml 26 gauge < 5 % 경미 100 % Genentech 2~3 ml 21 gauge 25 ~ 30 % 중 50 % 비교 항목 편리성 • 투여 부피 • 주사침 굵기 안전성 • 항원성 • 국소 자극성 효력 • 약물 흡수율

Sr-hGh 성과 Potential Sr-hGh는 시장선점을 통해 20%이상의 M/S확보가 예상되며, 예상 매출액은 1,600억 수준임 예상 경영 성과 Valuation 관련 지표 • 미국시장 2위권 진입 후최대 28% M/S 확보* • Peak 도달시까지 5년 • 유럽/일본은 마케팅 Partner에게transfer price로 매출- 판가의 30%수준- 유럽/일본시장의 20% M/S 주요가정 • EBITDA Margin 35%예상- 최종 판가 대비 제조원가는 약 15% 수준- 미국 마케팅 Outsourcing 및 유럽/일본 파트너 transfer price 고려 • 성장성 예측- 2006 ~ 2012 : CAGR 27.8% 성장 예상- 2013 ~ 2020 : CAGR △6% 성장 예상 • 필요투자- 임상개발 : 230억- 설비증설 : 220억 매출액 1,606 1,477 1,350 747 387 ’06 ’07 ’08 ’09 ’10 * GSK자료 : 시장진입 순서에 따른 통계적 M/S

유전공학 제품의 성과 Potential Sr-hGh와 더불어 당사는 Bio 제품의 세계시장 진출을 통해 진정한 Biotech의 모습을 갖춰 나갈 것임. 유전공학 제품 매출 목표 (억원) 3,920 2,080 766 584 ’02 ’05 ’07 ’10

Appendix • 주요 미국 Biotech 회사 및 가치평가 배수

Generic 업체 Innovator Valuation의 차별적 적용 Generic 제약사는 현재의 Operation 가치로 평가 받으나, 혁신적인 신약개발 회사는 보유한 Compound의 미래 수익 가치가 주가에 상당히 반영되고 있음. 가치의 Source • 혁신적인 신약의 미래 Potential • Compound당 Pipeline Market Value • (Mil US$) • 기존 Operation이 창출하는 Cash • Operation cash의 value 기여도 • (Mil US$) 727 6,714 2,737 532 516 1,273 213 210 59 4 28% 24% 79% Gilead Jones Pharma Alpharma Cor Celgene Gilead Vertex IDEC ILEX Onco. Nabi 7

주요 Biotech Companies Revenue Net Income R&D 투자 MKT Cap. PER PSR PBR (03/07/2003) ( Yr 2002, mil US$ ) IDEC Abgenix Gilead Vertex Teva Ivax Health care Biotech 404 39 467 161 2,518 1,197 148 △209 72 △109 415 150 94 129 135 203 165 76 4,395 546 6,714 794 9,492 2,195 34 NE 97.7 NE 24.9 18.8 22.8 29.4 12.8 12.7 14.8 5.2 4.22 1.9 4.96 8.81 3.98 0.84 11.7 2.23 5.47 3.21 6.28 4.41 신약개발 Generic중심의 신약개발 Generic

신약개발의 꿈 LG 생명과학 2003. 3 ㈜ LG 생명과학

목 차 Ⅰ. Vision 및 ’02/’03 경영실적 Ⅱ. 주요 성장 Engine - Factive Ⅲ. 주요 Pipeline 현황 Ⅳ. 신약 개발 핵심 역량