Download

1 / 9

90 likes | 177 Views

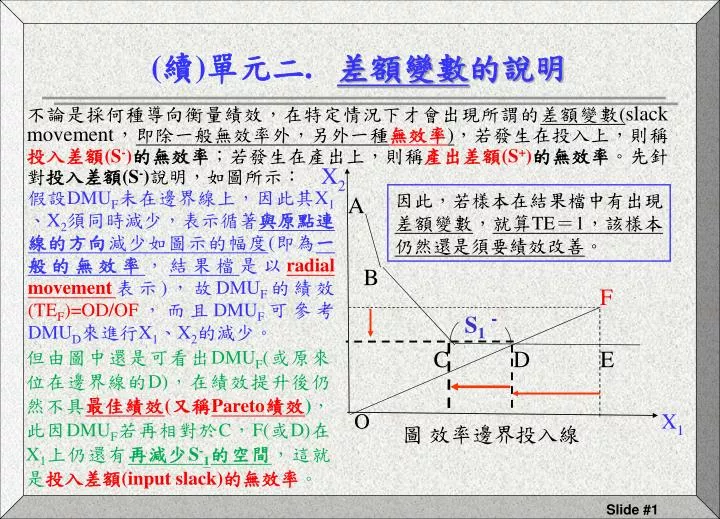

( 續 ) 單元二 . 差額變數 的說明. 不論是採何種導向衡量績效,在特定情況下才會出現所謂的 差額變數 ( slack movement , 即除一般無效率外,另外一種 無效率 ) ,若發生在投入上,則稱 投入差額 (S - ) 的無效率 ;若發生在產出上,則稱 產出差額 (S + ) 的無效率 。先針對 投入差額 (S - ) 說明 , 如圖所示:. X 2.

E N D

(續)單元二. 差額變數的說明 不論是採何種導向衡量績效,在特定情況下才會出現所謂的差額變數(slack movement,即除一般無效率外,另外一種無效率),若發生在投入上,則稱投入差額(S-)的無效率;若發生在產出上,則稱產出差額(S+)的無效率。先針對投入差額(S-)說明,如圖所示: X2 假設DMUF未在邊界線上,因此其X1、X2須同時減少,表示循著與原點連線的方向減少如圖示的幅度(即為一般的無效率,結果檔是以radialmovement表示),故DMUF的績效(TEF)=OD/OF,而且DMUF可參考DMUD來進行X1、X2的減少。 因此,若樣本在結果檔中有出現差額變數,就算TE=1,該樣本仍然還是須要績效改善。 A B F S1- C D E 但由圖中還是可看出DMUF(或原來位在邊界線的D),在績效提升後仍然不具最佳績效(又稱Pareto績效),此因DMUF若再相對於C,F(或D)在X1上仍還有再減少S-1的空間,這就是投入差額(input slack)的無效率。 O X1 圖 效率邊界投入線

產出差額變數的說明 改從產出圖形來看: 圖中DMUL相對於J而言,績效為TEL= ,但若L績效提升, 使產出增加到效率邊界線(與J相同),此時TEL=1,但仍不是最佳績效, 因還可以再繼續增加S+2的Y2產出,此即產出差額(output slack)。 Y2 G H I S2+ L J O K Y1 圖 效率邊界產出線

BCC 模 式 • Banker, Charnes and Cooper(1984)不僅為DEA的CCR模式奠立了理論基礎,還認為CCR假設組織處於最佳狀態(稱固定規模報酬,CRS),有須要修改為變動規模報酬(VRS),因組織規模的調整,也是另一種管理能力的表現,故亦為績效評估的對象, 現就組織的狀態(或稱規模報酬)有哪些種類,及其意義說明如下: 且一般DMU也會發生組織調整無效率的情況,因此乃提出BCC模式,將CCR的總績效(TE),再區分為「純粹管理效率(PTE)」與「組織規模效率(SE)」,至此績效評估所得的結果,變成是PTE、SE、TE三項績效指標。

組織規模報酬的意義 下圖仍是以一種產出與一種投入,來說明組織在規模調整上的規模報酬概念。 Y1 如果管理者要調整組織規模狀態,在圖形上就是指改變邊界線的形狀。 Y1 Y1 遞增規模報酬(IRS)的組織狀態:組織初創時規模多偏小,故此時投入的增加,會造成產出增加更多。 X1 O X1 O X1 O 遞減規模報酬(DRS)的組織狀態:當組織規模過於龐大時,則投入的增加,所導致產出增加的幅度會變少。 固定規模報酬(CRS)的組織狀態:根據前面兩種狀態的敘述,表示組織若調整到投入的增加,造成產出的增加,可以兩者相等,則組織就不應再調整。 請問:上述哪一種組織規模的狀態是最佳, 即其規模效率(SE)=1? 固定規模報酬(CRS)狀態,因組織若是處於IRS,表示應該擴張規模(如購併或策略聯盟),使投入繼續增加,才能使產出增加更多;同理,若處於DRS,則組織規模應該瘦身,才不致於使產出的增加小於投入。 因IRS與DRS均還須做調整,表示組織規模效率(SE)<1,也表示CRS才是最佳狀態,因不用調整(SE=1)。

Y1 (CRS) (VRS) D H I F C B 我們知道F的組織規模也須改善,亦即調整DRS邊界至CRS,才能繼續減少X1的投入至H,這也表示F目前的規模效率(SEF)= 。 BCC 模 式 現在將PTEF× SEF=GI/GF×GH/GI =GH/GF (=TEF)。 樣本若分別為A、B、C、D、F,則CCR模式是以CRS的效率邊界線(OB)評估總效率(TE)。 F若採投入導向衡量TEF=。 但BCC模式則是以ABCD所形成的外圍線,它涵蓋了IRS(AB)、CRS(B點)、DRS(BC,CD,D以後的水平線),故稱為變動規模(VRS)的效率邊界線。 對F而言,在投入導向下表示組織處於DRS(即CD邊界線),故衡量的是純粹管理效率(PTEF)= 。 若F要進行績效改善,在組織規模未改變下,表示其僅能透過純粹管理能力的提升,來減少F的投入至I。 G X1 O A 圖 CRS與VRS下之效率邊界線

BCC模式 Slide #6

規模效率衡量的作法 由於PTE×SE=TE,因此DEA軟體在計算SE值時,會先跑CCR模式以求得TE值,再以BCC模式求得PTE值,然後將前者除以後者就可獲得SE值。 當兩者結果相等,即SE=1,表示組織具規模效率,即處於固定規模報酬(CRS)的最適狀態。 若SE1,表示組織無效率,但究竟是處於規模報酬遞增(IRS),或是規模報酬遞減(DRS),卻不知道,因此就無法進行規模的調整,故須再利用下列方法判斷:

規模報酬狀態的判斷 先假設DMU的組織是處於非規模報酬遞增,即不是CRS(固定規模報酬),就是DRS(遞減規模報酬),但根據上頁,已知組織不是CRS, 故若將此模式的結果與變動規模報酬(BCC)的結果,作比較: 1.若兩者相等,表示DMU真的是處於DRS(遞減規模 報酬)。 2.若兩者不相等,則表示DMU的組織不是DRS,故 應該是IRS(遞增規模報酬)。

DEA評估結果的分析與詮釋 利用DEA評估的結果檔,可以由下列四個方面來分析與詮釋: 1.效率分析:DEA的相對效率結果,有CCR模式所獲得的總效率(TE),也有BCC模式的純粹管理效率(PTE)與規模效率(SE);另外,還有PTE=1的決策單位被其他DMU參考次數的訊息,且被參考的次數愈多,表示該DMU為真正有效率者之穩健度(robustness)愈高。 2.差額變數分析:針對無效率(或某些有效率)的DMU,可以透過差額變數分析(slack variable analysis)瞭解投入資源是否能進一步減少使用,或產出是否能再繼續增加的情況。 3.規模報酬分析:決策單位之無效率若是源自於規模的不當,則應該如何調整組織的規模狀態,以改善規模無效率。 4.敏感度分析:若確定投入、產出項是重要的KPI,則如何進一步判斷何者為更重要的評估項目,乃是可以利用敏感度分析,即透過依次減少每個投入或產出,觀察對績效評估結果的影響程度。 5.若能配合DMU的各種基本特性,將所有DMU作分類,還能討論該特性變數對TE、PTE、SE的影響。