Download

1 / 5

50 likes | 336 Views

Kassekredit, maksimum Udtrykker den største beløb som banker tillader, at vi skyld-er dem på et givet tidspunkt. Beløbets størrelse føres som et passiv under kortfristet gæld. Kassekredit, disponibel Udtrykker det beløb, som endnu kan bruge uden bankens accept.

E N D

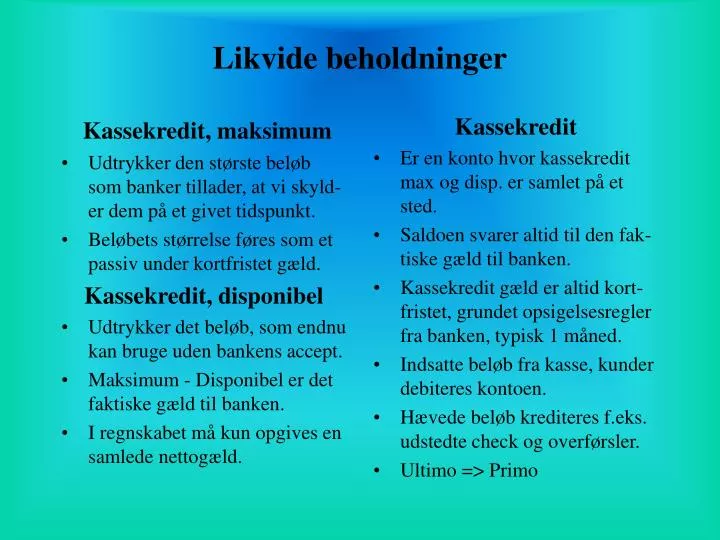

Kassekredit, maksimum Udtrykker den største beløb som banker tillader, at vi skyld-er dem på et givet tidspunkt. Beløbets størrelse føres som et passiv under kortfristet gæld. Kassekredit, disponibel Udtrykker det beløb, som endnu kan bruge uden bankens accept. Maksimum - Disponibel er det faktiske gæld til banken. I regnskabet må kun opgives en samlede nettogæld. Kassekredit Er en konto hvor kassekredit max og disp. er samlet på et sted. Saldoen svarer altid til den fak-tiske gæld til banken. Kassekredit gæld er altid kort-fristet, grundet opsigelsesregler fra banken, typisk 1 måned. Indsatte beløb fra kasse, kunder debiteres kontoen. Hævede beløb krediteres f.eks. udstedte check og overførsler. Ultimo => Primo Likvide beholdninger

Kasse Saldo står altid i debet - kre-ditsaldo vil => negativ kasse. Indgående check kommer al-tid i kassen. Ultimo => Primo Bank - Folio Saldo står altid i debet - kredit-saldo vil => gæld til bank. Indbetaling: kasse, kunde, andre bankkonti & rentetilskrivning. Udbetaling: Check, overførsel. Ultimo => Primo Girokonto Saldo står altid i debet - kredit-saldo vil => negativ beholdning Anvendes til overførsler mel-lem 2 girokontoer. Medfører ”næsten” ingen omk. Gebyr for visse ydelser. Rentetilskrivning som alminde-lig bankkonto. Alle bevægelser dokumenteres via bilag fra BG Bank. Udbetaling via overførsel. Ultimo => Primo Likvide beholdninger

Kassedifferencer • Årsager til kassedifference: - Øreafrunding. - Fejl af personale. - Svindel. (Underslæb, Taget af kassen) - Manglende/glemte bilag. • Bogføring af difference i kassen. - Faktisk beløb > bogført beløb => indtægt + større kassebeholdning. - Faktisk beløb < bogført beløb => udgift + mindre kassebeholdning. • Fejl på andre konti (Bank, Giro, Kassekredit) - Afstemning ved hjælp af kontoudtog. - Afstemningens differencer bogføres så saldoerne bliver ens.

Varelager: Ultimo = Primo Debet: - Købspris - Emballage - Fragt & Kørsel - Told - Forsikring Kredit: - Returvarer - Retur emballage - Dekorter, rabat - Varer til privat - Vareforbrug for solgte varer. Varesalg:Primo = O Debet: - Returvarer - Emballage - Dekorter, rabatter - (Told, afgifter, forsikring, fragt & kørsel) Kredit: - Salg (Kontant + Kredit) - Salgsemballage med returret PS: Kontantrabat er ikke en varer- rabat,men opstår ved betalingen => HØRER IKKE HJEMME HER Vareregnskabet

Vareforbrug: Debet: - Indkøbsprisen for varer som er solgt til kunderne. Kredit: - Løbende registrering med-fører, at varer udtaget til privat-forbrug skal registreres løbende. Opgørelse: - Periodevis ved manuel optæl- ling. - Løbende ved edb-system. VIGTIG FORMEL: Varelager, primo + Varekøb - Varelager, ultimo = Vareforbrug Vareregnskabet