Download

1 / 7

300 likes | 955 Views

Deckungsbeitragsrechnung. Der Deckungsbeitrag DB ist die Differenz zwischen den Umsatzerlösen einer Abrechnungsperiode und den zur Erzielung der Umsatzerlöse getätigten direkten, leistungsabhängigen (variablen) Kosten.

E N D

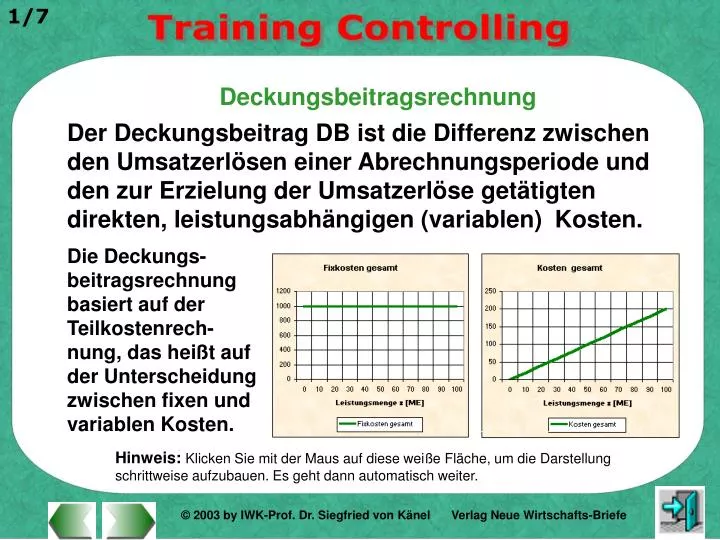

Deckungsbeitragsrechnung Der Deckungsbeitrag DB ist die Differenz zwischen den Umsatzerlösen einer Abrechnungsperiode und den zur Erzielung der Umsatzerlöse getätigten direkten, leistungsabhängigen (variablen) Kosten. Die Deckungs-beitragsrechnung basiert auf der Teilkostenrech-nung, das heißt auf der Unterscheidung zwischen fixen und variablen Kosten. Hinweis: Klicken Sie mit der Maus auf diese weiße Fläche, um die Darstellung schrittweise aufzubauen. Es geht dann automatisch weiter.

Der Deckungsbeitrag DB DB Umsatz- erlöse direkte Kosten Hinweis: Klicken Sie mit der Maus auf diese weiße Fläche, um die Darstellung schrittweise aufzubauen. Es geht dann automatisch weiter.

Der Deckungsbeitrag DB Gewinn DB Fixe Kosten Umsatz- erlöse direkte Kosten

Der Deckungsbeitrag DB Fall 1: DB < 0 Konsequenz: Aufgeben oder „Geld mitbringen!“ Umsatz- erlöse direkte Kosten

Der Deckungsbeitrag DB Fall 2: DB = 0 Eigentlich nicht machbar, es sei denn ... (Kunde, Markt) Umsatz- erlöse direkte Kosten

Der Deckungsbeitrag DB DB Fall 3: DB = fK Umsatz- erlöse direkte Kosten Kein Gewinn ! Aber wenigstens die Kosten gedeckt!

Der Deckungsbeitrag DB Gewinn DB Fixe Kosten Umsatz- erlöse direkte Kosten Das ist das Ziel: Ein DB, der die Fixkosten deckt und einen Gewinn zuläßt!