Download

1 / 53

530 likes | 718 Views

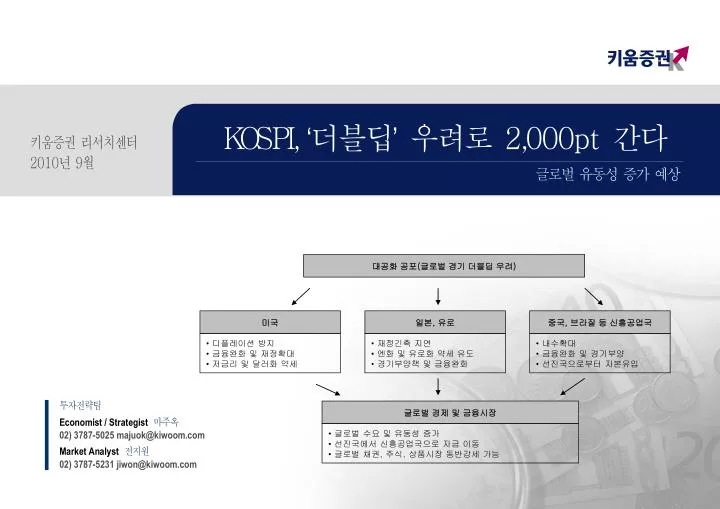

대공화 공포 ( 글로벌 경기 더블딥 우려 ). 글로벌 경제 및 금융시장. 글로벌 수요 및 유동성 증가 선진국에서 신흥공업국으로 자금 이동 글로벌 채권 , 주식 , 상품시장 동반강세 가능. 미국. 일본 , 유로. 중국 , 브라질 등 신흥공업국. 디플레이션 방지 금융완화 및 재정확대 저금리 및 달러화 약세. 재정긴축 지연 엔화 및 유로화 약세 유도 경기부양책 및 금융완화. 내수확대 금융완화 및 경기부양 선진국으로부터 자본유입. 요약. 대공황의 공포를 사자

E N D

대공화 공포(글로벌 경기 더블딥 우려) 글로벌 경제 및 금융시장 • 글로벌 수요 및 유동성 증가 • 선진국에서 신흥공업국으로 자금 이동 • 글로벌 채권, 주식, 상품시장 동반강세 가능 미국 일본, 유로 중국, 브라질 등 신흥공업국 • 디플레이션 방지 • 금융완화 및 재정확대 • 저금리 및 달러화 약세 • 재정긴축 지연 • 엔화 및 유로화 약세 유도 • 경기부양책 및 금융완화 • 내수확대 • 금융완화 및 경기부양 • 선진국으로부터 자본유입

요약 • 대공황의 공포를 사자 글로벌 경제는 2012년까지 완만하게나마 회복과 확장국면을 이어갈 것으로 예상. 물론, 금융위기 및 경기침체에 따른 부작용이 구간별로 경기불안 요인으로 작용할 수 있어. 특히, 선진국의 소비지출 의존도가 약화되는 반면 신흥공업국의 고정투자 및 소비로 성장 동력이 이동. 결국, 향후 상당기간 동안 달러화가 추세적인 강세를 보이기 힘들 것으로 전망. • 미국의 ‘더블딥’ 우려, 글로벌 유동성 증가로 이어져 금융위기 및 경기침체에서 완전히 벗어나기까지 상당한 시일이 걸릴 전망. 이에 따라 안전통화선호 현상이 달러화 강세를 지지할 것으로 예상. 글로벌 경기의 완만한 회복과 미국의 쌍둥이 적자 등을 감안하면 달러화는 장기적인 약세를 지속할 수 있어. 그러나, 유로 및 일본 등의 금융 및 경제 여건을 감안할 때 선진국 통화대비 달러화 약세 요인을 찾기는 쉽지 않아. 달러화는 선진국 통화대비 박스권 등락이 상당기간 동안 이어질 전망. • 중국, 내수확대에 목마르다 글로벌 금융위기 및 경기침체는 수출위주의 경제성장에 대한 불확실성을 높여. 정책당국은 금융완화 및 재정확대 정책을 통해 내수위주의 성장동력 확보에 주력할 수 밖에 없어. 소비자물가 상승과 부동산 경기과열 등에 따른 전반적인 긴축 가능성은 희박. 중부 및 내륙의 고정투자를 확대하고 이는 소비위주의 성장 기반을 마련할 것으로 기대. • 경기 ‘소순환’에 따른 투자 아이디어 이머징 국가의 경제성장률은 상당기간 동안 미국 등 선진국에 비해 높은 수준을 유지할 전망. 중국을 비롯한 인도, 브라질 등이 글로벌 교역에서 차지하는 비중은 높아질 것으로 예상. 신흥공업국 통화대비 달러화 약세는 지속될 전망. 결국 선진국에서 신흥공업국으로의 자본이동이 이어질 전망. 원/달러 환율의 경우 2010년 연평균 1,125원 수준으로 전망. 그러나, 향후 2~3년 정도 원/달러 환율은 완만하게나마 하락할 전망. 경상 및 무역 수지의 흑자 기조가 지속되면서 달러화 유동성이 개선될 것으로 예상.

[요약표] 2010년 국내외 경제전망 2010년 국내외 경제 전망 자료: IMF 등 국제기구 전망치 참조, 키움증권

1. 장기호황에 따른 과잉공급 • 제 1차 세계대전 후 호경기 지속으로 기업들은 자본설비를 대대적으로 확장하여 공급과잉을 초래 • 1921년~1929년 사이에 사이에 실질총투자는 약 2배로 증가 • 자유방임주의 경제사상 팽배도 버블형성을 촉진 • 공급이 수요를 창출한다는 세이의 법칙을 신봉 • 이로 인해 소비(-40.7%)보다 투자(-89.8%)가 급격히 감소하면서 노동시장의 침체를 야기 • 노동시장의 과잉 공급현상이 심화되면서 근로자 임금수준도 45% 이상 감소했고 실업률은 급등 • 이번 금융위기는 주택부분에 버블이었으며, 과잉 설비투자에 의한 결과는 아님 대공황 전후 미국 실업률 추이 대공황 전후 미국 실질총투자 추이 자료: US Department of Commerce 자료: US Department of Commerce

2. 금융시스템의 붕괴 • 대공황 당시 대규모 은행 파산사태가 3차례 발생하며 총 9,755개 은행이 도산 • 당시 FED는 은행공황을 막기 위한 최종 대부자 역할을 수행하지 않아 • 당시 은행도산이 화폐공급과 경제에 미치는 부정적인 영향을 이해하지 못했기 때문 • 또한 도시 대형은행들은 농촌의 소형은행들의 존재를 달갑게 여기지 않아 정치적 압력을 행사 • 예금자들은 약 25억 달러의 예금손실을 입었고, 통화량은 25% 이상 감소 • 2007년 6월 서브 프라임 모기지발 금융위기 이후 현재까지는 285개 은행이 도산 • FED의 유동성 공급으로 금융시스템은 안정(TED/OIS Spread < FED Target Rate) • 또한 금융기관들의 초과지준은 1조 달러를 상회하며 사상최고치 수준을 기록 중 대공황 전후 미국 통화량 추이 대공황 전후 미국 도산 은행수 추이 자료: Federal Reserve Bulletin 자료: A monetary history of the United States

3. 정책대응의 실패 • 대공황 당시 FRB는 재할인율을 올리고, 통화량을 줄이는 방식으로 대응하며 위기를 악화시켜 • 이는 금본위제도에서 외국인들의 금 유출이 발생하자, 달러가치와 금본위제도를 유지시키기 위함 • 또한 정부는 1930년대 초반 재정적자를 메울 목적으로 세율을 인상 • 총수요를 진작시키기 위해서 정반대의 정책이 요구되었지만, 이로 인해 상황은 악화 • 1930년 Smoot-Hawley법에 의한 미국 관세율 인상(40%)은 각국 관세율 인상으로 이어져 • 이는 세계무역의 축소를 초래하여 세계경제의 정체를 심화 • 31년 10월 ~32년 3월까지 덴마크, 영국, 스웨덴, 네덜란드, 프랑스, 벨기에, 스위스도 관세율 인상 • 1930년 25억 달러였던 세계 무역액(수입액 기준)이 1933년에는 10억 달러로 축소 대공황 전후 미국 수입 추이 대공황 전후 미국 재할인율 추이 자료: Federal Reserve Bulletin 자료: A monetary history of the United States

4. 디플레이션의 발생 • 1929년부터 1933년까지 소비자의 자산가치는 6,290억(1996년 가격) 달러 감소 • 동기간 물가는 25% 이상 하락하며 채무 디플레이션을 야기 • 이로 인해 부채는 오히려 증가했으며, 특히 실질 채무는 20% 이상 급격히 증가 • 가계의 대차대조표가 악화되면서 수요가 급격히 감소 • 기업의 경우에도 채무부담이 증가하고, 신용시장에서는 역선택과 도덕적 위험 문제가 제기 • 이로 인해 상업은행 대출 잔액이 1929년부터 1933년까지 절반으로 줄어 들고, 투자는 90% 감소 • 즉 디플레이션의 발생은 왜 대공황 시기에 경기침체가 가장 심각한 것이었는지를 설명 • 서브프라임 모기지 부실에 따른 금융위기 이후 글로벌 상품가격은 상승추세를 유지하고 있어 대공황 전후 미국 가계 자산 및 부채 추이 대공황 전후 미국 물가상승률 추이 자료: Federal Reserve Bulletin 자료: The Household of Great Depression(1978)

5. 실질 이자율의 급등 • 대공황 당시 명목 이자율은 제로수준까지 하락했지만, 디플레이션 발생으로 실질 이자율은 급등 • 이후 40년 동안의 어떤 시기보다 높았던 실질 이자율은 소비와 투자를 구축시켜 • 이는 당시 통화정책이 충분히 확장적이지 않았다는 점을 시사 • 단기 이자율이 제로수준까지 하락하더라도 디플레이션 위험이 있다면 자산가격과 기대 인플레이션을 상승시킴으로써 총수요를 자극하는 통화정책이 취해져야 한다는 교훈을 남겨 • FRB는 ‘Lessons from Japan’s Experience in the 1990s’라는 보고서를 통해 이를 밝힘 • 최근 버냉키 FRB 의장은 디플레이션 위험에 대응하기 위한 양적완화정책 실시를 밝힘 • 현재 미국 실질 이자율은 마이너스 권에 머무르고 있어 일본 실질이자율 추이 대공황 전후 및 최근 미국 실질이자율 추이 자료: Federal Reserve Bulletin 자료: BOJ

6. 해외자본의 유출 • 대공황 당시 외국인 투자자들은 미국 달러를 매도하고 이를 금으로 교환한 후 본국으로 송환 • 1931년 8월부터 10월까지 미국의 금 보유액은 15%가 감소 • 영국의 금본위제도 포기로 미국 역시 그럴 가능성이 높다고 생각했기 때문 • 1932년 3월부터 7월까지 미국의 금 보유액은 12%가 더 감소해 • 금본위제도 하에서 경기부양책 실시는 미국 달러의 평가절하를 야기한다는 우려가 높아져 • 고정환율로 금과 교환되는 달러화를 외환보유액으로 보유한 외국 중앙은행들은 달러를 매도 • 하지만 금융위기 이후 미국으로부터의 해외자본 유출은 발생하지 않고 있어 • 이는 낮은 수준의 금리로 미국 정부가 경기부양을 위해 자금을 차입할 수 있다는 점을 의미 외국인 투자자의 미국 채권 순매수 추이 미국의 해외자본 유출입 추이 자료: FRB 자료: FRB

1. 경기흐름, 일반적인 경기회복 패턴을 따라가고 있어 • 경제성장률이 2009년 4/4분기를 고점으로 하락하자 더블 딥에 대한 우려가 제기 • 2/4분기 경제성장률은 하향 조정되었지만, 소비지출과 기업의 설비투자 증가율은 상향 조정 • 역사적 경험을 살펴보면 경기회복기에 나타나는 일시적인 성장률 둔화현상은 일반적인 패턴 • 1975년 3월, 1991년 4월, 2001년 12월 경기침체 종료 이후에도 경제성장률은 약 3분기 둔화 • 현재 미국 경기는 단기적인 바닥권을 확인하는 소순환 흐름 중에 있는 것으로 판단 • 2004년부터 2007년까지 경기 또한 확장영역 속에서 3번의 소순환 흐름이 발생 • 미국경기가 4/4분기까지 둔화되겠지만, 다시 침체에 빠질 가능성은 낮다는 판단 미국 경제성장률 부문별 기여도 추이 미국 경제성장률 추이 자료: FRB, NBER 주: 음영기간은 경기 수축기 자료: FRB

2. FRB의 금융완화정책 지속될 듯 • FRB의 저금리 기조는 지속될 듯 • 인플레이션 압력이 낮고, 실업률이 여전히 높은 수준을 유지하고 있기 때문 • 테일러 준칙에 의거한 적정 FED Target Rate은 -1.5%pt로 산출되고 있어 • 이는 추가적인 양적완화정책이 필요함을 시사 • FED Target Rate이 제로수준이지만 유효수요를 창출하기 위한 유동성 공급이 필요함을 의미 • 특히 디플레이션 리스크가 남아 있는 상황에서, 기대 인플레이션을 자극할 필요가 있어 • 1년 후에 대한 기대 인플레이션은 현재 0.1%로 2006년 이후 평균수준인 1.02%를 크게 하회 미국 기대인플레이션(1년) 추이 테일러 준칙에 의거한 적정 FED Target Rate 자료: FRB, 키움증권 자료: Datasteam

3. 저금리 하에서 경기의 고점이 발생한 적 없어 • FED의 금융완화정책은 경기침체가 발생할 가능성을 낮출 것 • 역사적으로 저금리 기조 하에서 경기의 고점이 발생한 적은 없어 • 대공황 시기에는 금본위제도의 유지와 해외자본의 유출 위해 긴축을 실시하다 침체가 장기화 • 최근 FED가 경기침체와 디플레이션 리스크에 대응하기 위한 양적완화정책을 시사 • 디플레이션 리스크가 존재할 경우에는 통상적인 수준을 넘는 정책이 필요하기 때문 • 신용경색의 완화와 FRB의 유동성 공급으로 시중 유동성(M2)의 증가추세가 지속될 듯 • 유동성이 단기적인 경기변동에 미치는 영향은 금융시장 규모가 커지면서 확대되고 있어 미국 M2 증가율 vs 경제성장률 FED Target Rate 추이 자료: FRB, NBER 주: 음영부문은 경기 수축기 자료: FRB

4. 소비지출, 다시 급격히 위축되지는 않을 듯 • 경기회복 구간에서 일시적인 성장률 둔화가 나타나는 원인은 민간소비 지출에 기인 • 급격한 경기침체 이후 회복 초기과정에서는 지연되었던 소비가 빠르게 증가 • 하지만 이후 이러한 효과가 감소하는 구간에서 민간소비 지출의 증가율이 둔화 • 한편 소비에는 계절적 특성이 반영 • 2/4분기 소매판매 증가율이 둔화되면서, 글로벌 수요감소에 대한 우려를 자극 • 하지만 2010년 소매판매의 흐름은 역사적으로 나타나는 계절적 특성에서 벗어나지 않고 있어 • 7월 도매재고 및 8월 ICSC 연쇄점 매출의 반등은 향후 소비지출의 급격한 감소 가능성을 낮춰 미국 월별 소매판매 추이 미국 GDP vs 민간 소비지출 자료: FRB 자료: Census Bureau

5. 고용시장의 희망적인 시그널 • 최근 비농업 부문 전체 취업자수는 인구 조사직 계약만료의 영향으로 3개월 연속 감소 • 하지만 민간부문의 취업자수는 8개월 연속 증가세를 지속 • 역사적으로도 기업의 재고구축이 일단락된 구간에서 고용시장은 잠시 부진양상을 나타내 • 2001년 12월 경기침체가 종료된 이후 고용시장은 일시적 정체를 보였지만 이후 회복추세를 시현 • 최근 노동시간의 증가추세는 기업내부의 고용수요가 증가하고 있음을 시사 • 공장가동률은 2009년 6월을 저점으로 꾸준히 상승하며 74.1%를 기록 중 • 또한 대공황 시기와는 달리 2009년 10월 이후 임금소득의 증가추세가 지속되고 있어 미국 주간임금 추이 미국 총 노동시간 및 주간노동지수 추이 자료: Bureau of Labor Statistics 자료: Bureau of Labor Statistics

6. 설비투자의 회복세, 고용시장의 회복에 기여할 듯 • 최근 M&A 시장이 활성화되는 모습이 나타나고 있어 • 이는 기업들이 경기를 낙관적으로 보고 있으며, 유동성이 풍부하다는 점을 시사 • M&A의 활성화는 향후 설비투자 증가가 나타날 것임을 시사하는 시그널 • 역사적으로도 M&A는 설비투자의 선행지표인 비방위 자본재 주문과 높은 상관관계를 나타내 • 그동안 생산증가율이 생산능력 증가율은 크게 상회하면서 설비투자 조정압력이 높아져 • 설비투자의 증가는 고용시장의 회복에 기여할 듯 • 즉 고용, 임금소득의 회복세가 지속되며 민간소비 지출의 증가에 기여할 듯 미국 설비투자 조정압력 추이 미국 M&A 거래규모 vs 비방위 자본재 주문 자료: Census Bureau 자료: Census Bureau

7. 가계의 대차대조표 개선되고 있어 • 가계의 순자산은 2009년 1/4분기를 저점으로 개선되고 있어 • 특히 부채청산 과정 속에 자산가치의 증가가 소비의 급격한 위축을 제한해주고 있어 • 가계 자산가치는 2007년 3/4분기 금융위기 발발 이후 고점을 형성하며 감소하기 시작 • 하지만 부채규모는 2008년 3/4분기까지 상승 • 이는 채무 디플레이션이 발생(자산가치 하락이 채무청산을 압박하며 악순환으로 연결)했기 때문 • 이후 2009년 1/4분기부터 FED의 유동성 공급으로 자산가치가 상승하자, 부채가 축소되기 시작 • 가계의 대차대조표 개선은 저축률의 급격한 상승 리스크를 낮춰 미국 가계 및 비영리 법인 순자산 vs 저축률 미국 가계 및 비영리 법인 자산 및 부채 추이 자료: FRB 자료: FRB

8. 민간신용의 창출이 재개되고 있어 • 미국 상업은행 총 대출은 2010년 1월을 저점으로 완만히 반등하며 8월 전년대비 ‘+’수준으로 진입 • 부문별로는 소비자 대출증가율이 연체율 하락의 영향으로 큰 폭으로 증가 • 기업 대출증가율은 마이너스 권에서 반등하고 있으며, 부동산 대출증가율은 하락세가 진정 • 민간신용의 창출에 힘입어 통화승수가 역사적 저점수준에서 소폭이나마 반등하고 있어 • 최근 M2 증가 속도가 M1 증가속도를 상회하고 있다는 점은 시중자금이 장기상품으로 이동하고 있다는 점을 시사 • 민간신용 창출은 가계의 소비와 기업의 투자 회복에 기여할 듯 미국 통화승수 추이 미국 상업은행 대출증가율 추이 자료: FRB 자료: FRB

9-1. 주택경기, 최악의 국면은 지나 • 최근 미국 주택거래는 부양대책의 종료 이후 변동성이 확대 • 하지만 주택경기는 최악의 국면은 지난 것으로 판단되며 향후 완만한 회복세를 나타낼 전망 • 우선 모기지 금리가 사상최저치 수준을 기록하며 리파이낸싱을 중심으로 한 모기지 신청이 증가 • 또한 모기지 연체율과 부동산 대손상각률이 하락 전환하면서 부동상 대출증가율의 하락세가 진정 • 이로 인해 주택차압이 진정되는 모습이 관찰되고 있어 • 전체 대출 중 서브프라임 차입비율이 하락 전환하며, 주택 공실률이 하락하기 시작 • 기존주택 재고소진에 시간이 필요하겠지만, 주택 소유율은 2000년 수준까지 하락 케이스-쉴러 주택가격지수 vs 주택차압건수 미국 모기지 신청지수 vs 모기지 금리 자료: MBA 자료: S&P, Realty Trac

9-2. 주택경기, 최악의 국면은 지나 미국 모기지 연체율 및 주택차압률 추이 미국 상업은행 대손상각률 추이 미국 주택공실률 추이 미국 주택 소유율 추이

10. 재정확대를 통한 경기부양책 지속될 듯 • 과거 주택가격 폭락의 경험을 뒤돌아 보면, 주택가격의 하락은 주식가격의 하락보다 오래 지속 • 또한 주택가격 폭락이 경제에 미치는 충격(경제성장률: -2.6%)은 주식가격 폭락(경제성장률: -1.4%)의 상황을 상회. • 특히 민간소비 및 설비투자, 건설투자의 급격한 위축이 나타났음 • 민간 수요가 회복되기까지 이를 진작시킬 수 있는 곳은 정부부문 • 재정적자 확대에 대한 우려가 제기되고 있지만, 재정적자의 축소는 경기회복을 견인하지 못해 • 재정적자는 경기회복기에 세수증대를 통해 축소되기 시작 선진국 주식 및 주택시장 버블붕괴 이후 경제의 충격비교 선진국 주식 및 주택시장 버블붕괴의 경험 자료: IMF, 2003. April, "When Bubbles Burst" 주: 주식시장의 사례는 1959~2002년 3분기까지 19개국 52회의 버블 붕괴 국면을 대상으로, 그리고 주택시장은 1970~2002년 3분기까지 14개국 20회의 버블 붕괴 국면을 대상으로 작성. 자료: IMF, 2003. April, "When Bubbles Burst" 주: 'Before'는 경제성장률이 정점에 도달하고 자산가격의 거품이 터지기 전 12개분기의 평균을 'After'는 버블이 끝내 터진 시기부터 이후 12개 분기의 평균을 의미. '경제성장률'은 전년동기대비(YoY) 증가율.

11. 신용시장의 안정 • 글로벌 신용시장은 리먼 브라더스 파산 사태 이후 안정세를 이어가고 있어 • 각국 중앙은행들의 막대한 본원통화 공급으로 금융기관의 유동성이 풍부해졌기 때문 • 또한 대공황 시기와 달리 금융시스템의 리스크는 정부가 확실히 책임진다는 점을 확인시켜줘 • 리먼 사태 이후 동유럽 위기, 두바이 파산, 남유럽 위기 등에도 영향력은 제한적 • 일련의 사태가 진행되는 구간에서 TED/OIS Spread는 리먼 사태와는 달리 소폭 상승에 그쳐 • 금융기관들의 초과지급 준비금은 2009년 연초부터 급등하며 2010년에는 1조 달러를 돌파 • 즉 향후 금융부문에서 신용경색이 발생하며 실물부문의 경기회복세를 훼손할 가능성은 낮아 미국 금융기관 초과지급 준비금 추이 TED/OIS Spread 추이 자료: Datastream 자료: FRB

1. 2010년 전인대에서 밝힌 주요 거시경제발전 목표 • 글로벌 경기침체 및 금융위기는 중국의 내수확대 필요성을 증가시켜 • 경제발전 방식전환 강조했으며, 내수 위주의 성장동력 확보에 주력 • 정부정책을 요약하면, 금융완화 및 재정적자 확대 • 연간 GDP 성장 목표치 +8%로 제시. 소비자물가 상승률 목표치는 +3% • 도시 신규취업 900만 명, 도시등록 실업률 4.6% 이내 • 신규대출 7.5조 위안, 광의통화(M2) 증가율 +17% • 재정적자 10,500억 위안으로 확대 2010년 중국 경제발전 목표 자료: 중국정부업무보고서, 키움증권

2. 글로벌 경기침체, 중국의 내수확대 재촉 • 2008년 가시화된 글로벌 금융위기 및 경기침체는 수출위주의 경제성장에 대한 불확실성을 높여 • 중국경제의 장기적이고 안정적인 성장을 위해 내수확대의 필요성 급증 • 이로써 중국은 세계의 공장에서 소비시장으로의 변화가 가속화 되고 있어 • 최근 상무부는 수입을 더욱 확대해 나갈 것이라고 강조 • 2009년 1/4분기 이후 진행되고 있는 글로벌 경기회복 과정에서, 중국은 글로벌 수요 회복에 기여 중국, 수출주도 성장의 한계 나타나 자료: CEIC, 키움증권

3. 중국경제의 문제점은 장기적인 소비부진 • 정부의 소비활성화 정책에도 불구하고 GDP 대비 민간 소비지출 비중은 낮은 수준 • ‘선부론(先富論)’을 기초로 중국의 경제는 개혁과 개방을 통해 동부지역 중심으로 성장 • 지역별 성장률의 격차확대와 소득의 불균형의 해결은 장기적인 과제 • 소비지출 부진은 중국경제의 성장방식에 따른 결과물로 판단 • 2009년 기준 GDP에서 소비지출이 차지하는 비중은 35.6%에 불과 • 결국, 정부의 내수확대를 위한 소비활성화 정책은 향후 상당기간 동안 유지될 수 밖에 없음 중국 GDP에서 소비비중, 차츰 높아질 듯 자료: CEIC, 키움증권

4. 빠른 산업화 vs 늦은 도시화 • 중국의 산업구조 고도화는 빠르게 진행 중 • 2009년 기준 1차 산업 비중 10.3%, 2차 산업 비중 46.3%, 3차 산업 비중 43.4% • 1차 및 2차 산업의 비중은 줄어들고 있는 반면 3차 산업의 비중은 확대 • 이에 반해 도시화는 매우 느린 속도로 진행 중이며, 여전히 도시인구 비중이 50% 미만 • 농촌 및 도시 간의 소득격차 역시 쉽게 줄어들지 않아 • 농촌지역의 소비부진이 중국의 소비부진의 원인으로 판단 • 현재 중국정부는 동부연안 중심의 성장을 중/서부 지역으로 확산시켜 소비부진을 해결하려 노력 중 중국 산업구조 고도화 진행 중 중국의 도시화 진척은 매우 느리다 자료: 중국 통계청 자료: 중국 통계청

5. 동부보다 서부 및 중부의 경제활성화에 집중 • 1~8월까지 전국 소매판매는 전년동기대비 18.2% 증가 • 현재, 중/서부 지역의 고정투자의 규모는 동부지역을 넘어서고 있어 • 중/서부 지역에 대한 고정투자는 지역 불균형을 완화시켜, 내수확대 기여도를 높일 것으로 기대 • 도농의 최소임금은 최근 상향 조정 중이며 정책당국 역시 소득분배 개혁 추진을 가속화 하고 있어 • 소비진작정책 확대, 소비자신용 활성화는 향후 민간소비 지출의 증가를 촉진할 것 • 하반기 전국 소매판매는 월평균 기준으로 전년동기대비 +18%의 속도로 증가할 것으로 전망 동부보다 중부 및 서부지역의 고정투자에 집중 중국 농촌 및 도시 소득 추이 자료: 중국 통계청, 키움증권 자료: 중국 통계청, 키움증권

6. 고정자산투자, 소비지출 확대의 기반으로 작용 • 중/서부개발 등을 감안할 때 상당기간 동안 고정자산투자의 증가율이 20%를 상회할 것으로 예상 • 지역 개발로 SOC 및 건설, 부동산, 토목 등의 투자가 중심이 될 것으로 예상 • 또한 정부의 산업구조조정 실시됨에 따라 노후설비는 퇴출되고 신설비를 위한 투자가 강화될 듯 • 국무원은 신흥에너지, 스마트 그리드, 3G 통신망, 3망 통합 등의 신흥산업 육성을 강조 • 2010년 하반기, ’12차 5년 계획안(2011년~15년)’및 ‘2단계 서부대개발 계획안’이 발표될 예정 • 고정자산투자의 증가는 중국의 고성장을 유지시켜줄 수 있을 뿐 아니라, 농촌지역의 소비지출 활성화 기반을 제공할 것으로 예상 중국 고정자산투자 증가율 추이 중국 부동산개발투자지수 추이 자료: 중국 통계청, 키움증권 자료: 중국 통계청, 키움증권

7. 과잉공급 규제 및 안정적 산업생산 추구 • 산업생산 증가율은 연초 이후 하락세를 보이다 8월 들어 반등에 성공 • 2009년 2/4분기부터 정부의 4조 위안 경기부양책 효과로 산업생산은 가파른 상승세를 나타내 • 최근 국무원은 2010년 낙후된 생산기업 퇴출 사업 및 에너지 절감 정책을 강화할 뜻을 밝혀 • 퇴출 기업명단 발표 및 화동(華東)지역을 중심으로 한 생산공장 단전등 산업구조조정 가속화 시사 • 이는 서부 대개발 등으로 과잉 설비투자에 대한 리스크가 자극될 수 있기 때문 • 8월 산업생산 증가율 상승은 중국정부의 의도가 긴축이 아닌 안정적인 성장의 지속임을 시사 중국 산업생산 증가율 추이 낙후된 생산기업 퇴출 기한 및 범위 자료: 중국통계청, 키움증권 자료: 키움증권

8-1. 소비 활성화 정책 확대 실시 • 2010년 소비진작 정책 확대 실시 1) 가전 품목의 가격 한도 상향 조정 2) 각 지역은 기존 9개 품목 외에 현지 수요에 따라 하나의 품목을 추가 가능 – 2010년 4월 1일, 10번째 적용 상품으로 전기자전거 선정 (일부 도시에서 시험 운영 중) 3) 시행 도시는 9개에서 19개로 확대 4) 국유농장, 산림장의 종업원들은 가전하향 제품을 구매할 경우 보조금을 받을 수 있게 됨 가전하향 품목별 보조 기준

8-2. 소비 활성화 정책 확대 실시 중국 소비진작 정책 정리

8-3. 소비 활성화 정책 확대 실시 • 2010년 자동차 이구환신 정책 12월 말까지 연장하며 확대 실시 가전하향 품목별 보조 기준 (단위: 위안) 주: 오염성 차량 - 국1기준에 못 미치는 휘발유 차량 및, 국3기준에 못 미치는 디젤유 차량

9. 소비자 금융활성화, 내수 확대에 기여할 듯 • 중국에서는 2007년부터 신용카드가 보급되기 시작 • 이후 신용카드 발급 수량은 꾸준한 증가세를 이어가고 있어 • 또한 중국은행연합이 발표하는 은행카드 소비신뢰지수 역시 꾸준히 상승 중 • 소비자금융은 향후 상당기간 동안 활성화될 가능성이 높은 것으로 판단 • 소비자 금융활성화는 소비위주의 성장세에 중요한 역할을 담당할 것으로 기대 • 전체 은행대출 중 민간비중은 13.6%에 지나지 않아, 여전히 대출여력은 풍부한 것으로 판단 중국 신용카드 발급 현황 중국 소비자금융 규모 추이 자료: 중국 인민은행, 키움증권 자료:중국 인민은행, 키움증권

10. 금융완화기조는 지속될 듯 • 3월 전인대에서는 정부 재정적자 정책 규모 목표치를 1조 500억 위안, 통화공급은 +17%로 제시 • 내수활성화를 위한 금융완화기조는 하반기에도 유지 될 것으로 전망 • 한편, 중국경제는 금리가 고정되어 있어 기준금리보다는 정책당국의 총량규제가 시중 유동성에 직접적인 영향을 미쳐 • 최근 대형은행들의 상장 그리고 하반기 유상증자 계획이 확실시 되면서 자본확충 가속화 • 8월까지 위안화 신규대출 규모는 5.7조 위안(2010년 목표치 7.5조 위안)기록 • 하반기 대출규모는 사상최대의 유동성이 공급된 2009년 수준을 상회할 것으로 전망 중국 통화증가율 추이 중국 대출증가율 추이 자료: 중국 인민은행, 키움증권 자료: 중국 인민은행, 키움증권

11. 인플레이션 압력, 기조적인가? • 중국 소비자물가는 지난 해 11월 ‘+’전환 이후 상승세를 이어가고 있어 • 하지만 CPI 구성요소 중 40% 이상은 식료품 가격과 부동산 가격이 차지 • 가뭄, 지진 그리고 홍수 등 자연재해에 따른 농산물 가격 급등이 CPI의 상승 요인으로 작용 중 • 하지만 다른 부문의 물가는 안정적이며 부동산 가격 역시 정책효과로 상승세가 둔화되고 있어 • 또한 농산물 공급량을 늘리기 위해 정부가 지원을 나서고 있어 (6년간의 풍년으로 재고량 충분) • CPI의 상승 폭은 여름곡물이 출하된 이후 (6~8월 이후) 하반기로 갈 수록 점차 둔화될 전망 • 향후, 실질 예금금리가 ‘-’를 기록할 수 있지만 아직 국내외 경기에 대한 불확실성이 존재해 • 올해 내에 금리인상은 어려울 듯 소비자 물가 세부내역 자료: 중국 통계청,키움증권

12. 위안화 평가절상 시행, 절상 폭보다 방향에 주목해야 • 2009년 글로벌 경기 침체에도 불구하고 중국의 외환보유고 규모는 꾸준한 증가하고 있어 • 6월 19일, 달러 페그제에서 복수통화 바스켓제도로 전환 • 6월 21일을 기점으로 위안화는 현재까지 평균 0.6%의 절상돼 • 외국인투자(FDI) 증가와 무역흑자가 지속되는 가운데 위안화 절상은 완만히 진행될 듯 • 위안화 환율은 노동력이 집중된 수출형 기업의 이익 실현에 직접적인 영향을 미쳐 • 여전히 수출 기여도가 높아 중국정부는 위안화 환율의 안정적인 움직임을 확보하는 데 주력할 듯 • 하반기부터 연간 3% 내외의 단계적 평가절상 기조 나타날 듯(연간 3% 내외) 중국 외환보유고 증가율 추이 위안화 환율 추이 자료: 중국 인민은행, 키움증권 자료: 중국 인민은행, 키움증권

13-1. 하반기 부동산 시장, 정책당국의 규제효과 나타나 • 2009년부터 부동산 판매가격은 정부의 유동성 공급과 경기부양책 영향으로 급등 • 2010년 4월까지 중국 70개 중대형 도시 부동산 판매가격은 전년 대비 13개월 연속 상승 • 정부는 일부 지역의 부동산 가격 상승세를 억제하기 위해 부동산 투기 억제조치를 실시 • 4월 17일부터 실시된 정책당국의 억제정책의 영향으로 주요도시의 부동산 판매 거래량은 감소 • 전년대비 부동산 가격의 상승 폭 역시 4개월 연속 축소, 전월대비로는 안정적인 흐름을 유지해 • 다만 중국 부동산 시장은 발전 초기 단계에 있어 장기적으로는 가격 상승흐름이 지속될 전망 • 정부의 부동산 억제정책은 경제성장을 뛰어넘는 과열을 제한하는 예비조치로 해석 70개 주요도시 부동산 판매가격 증가율 추이 1선 도시 부동산 판매가격 증가율 추이 자료: 중국 통계청, 키움증권 자료: 중국 통계청, 키움증권

13-2. 부동산 억제정책 강화되기는 힘들어 • 최근 북경과 상해 등 주요도시의 부동산 거래량이 재차 증가하기 시작 • 다시 부동산 가격의 상승세로 돌아설 가능성을 시사하고 있지만 추가적인 정책추진은 쉽지 않을 듯 • 만약, 부동산 세금개혁 등 추가적인 정책이 추진된다면 지방정부뿐 아니라 가계의 재무상황은 더욱 악화 될 수 있어. • 즉, 자산에 대한 안정성을 확보해 줄 수 있는 소득분배 개혁 등이 우선적으로 추진되어야 • 가격상승은 하반기 공급량이 늘어날 보장성 주택으로 안정화될 수 있을 듯 • 정책은 강화되기 보다는 현재 상황 속에서 안정적으로 유지하는 동시에 유연하게 대처하는 방향을 택할 것으로 예상 중국 주요도시 주택판매 추이 중국 보장성 주택 투자규모 및 증가율 추이 자료: 중국 통계청 자료: 중국 통계청

1. 향후 글로벌 경기는? • 글로벌 경기의 회복과 확장국면은 상당기간 동안 지속될 것으로 예상 • 2002~2007년까지 지속됐던 회복과 확장국면처럼, 여러 번의 소순환 흐름이 발생할 가능성 높아 • 최근 주요국의 경기선행지수 하락은 경기침체를 의미하기보다 100pt이상에서 등락하는 흐름일 듯 • 다른 지역보다 먼저 하락했던 중국 및 한국의 경기선행지수는 10~12월 중 반등 가능성이 높아 • 기저효과가 사라지면서 최소한 하락 폭은 크게 축소될 듯 • 통계청이 발표하는 경기선행지수 전년동월비는 기저효과가 사라지는 10월부터 바닥권에 진입전망 주요국 OECD 경기선행지수 추이 OECD 경기선행지수 추이 자료: OECD 자료: OECD

2-1. 이번 경기회복과 확장국면의 성격은? • 2003년 이후 경기 회복 및 확장국면은 신흥공업국의 설비 및 SOC 투자 사이클이 주도 • 2007년까지 주요국 GDP에서 투자지출의 비중이 높아지는 모습은 이를 시사 • 2009년 이후 진행되고 있는 글로벌 경기 회복 및 확장국면은 신흥공업국의 소비지출이 주도할 것 • 금융위기로 인해 수요의 감소를 경험했기 때문에, 과잉공급의 우려가 남아있어 설비투자 중심의 경제성장이 둔화될 듯 • 2010년 글로벌 경기는 선진국의 소비회복이 완만한 회복세를 시현하는 가운데 신흥공업국의 고정투자 및 소비증가가 회복세를 이끌 것으로 전망 주요 5개국 GDP 중 민간 소비지출 vs 투자지출 비중 자료: 각국 중앙은행 주: 주요 5개국은 미국, 중국, 인도, 일본, 유로

2-2. 이번 경기회복과 확장국면의 성격은? • 2003년 이후 2007년 말까지의 주가상승은 선진국 소비가 부진한 가운데 신흥공업국 고정투자 관련 업종이 주도(조선, 철강, 화학, 기계, 해운 등) • 2009년 주가상승은 금융위기와 경기침체에서 벗어나면서 관련 업종이 주도(은행, IT, 자동차 등) • 2010년부터의 주가상승은 신흥공업국 고정투자 싸이클이 지속되는 가운데 선진국 및 신흥공업국 소비회복 관련주가 주도할 것으로 전망(IT, 자동차, 소재, 화학, 철강, 금융 등) • 즉 소비와 투자가 균형 잡힌 회복세를 보일 가능성이 높아 글로벌 경기에 따른 투자전략 자료: 키움증권

3. 글로벌 유동성의 증가, 이어질 듯 • 글로벌 유동성 증가율은 3월을 저점으로 상승전환하고 있어 • 미국은 디플레이션 리스크에 대응하기 위해 양적완화를 중심으로 한 금융완화정책을 지속할 듯 • 일본의 경우에도 엔화 강세에 대응하기 위해 긴급회의를 통해 은행 대출규모를 30조 엔으로 확대 • 국내의 DTI 규제완화 역시 유동성 공급의 한 방편 • 민간신용의 완만한 회복과 각국 통화정책당국의 금융완화정책은 글로벌 유동성 증가로 이어질 듯 글로벌 유동성 vs FED Target Rate 자료: OECD, FRB

4-1. 선진국에서 신흥공업국으로 자금이동 • 미국은 금융위기 및 경기침체에서 완전히 벗어나기까지 상당히 시간이 걸릴 전망 • 이에 안전통화현상이 달러화 강세를 달러화 강세를 지지할 듯 • 하지만 글로벌 경기의 완만한 회복과 미국의 교역비중 축소는 장기적인 달러화 약세 요인 • 여전히 상품시장의 결제통화가 달러화이지만, 몇몇 국가들은 결제통화를 다변화하고 있어 • 또한 무역수지와 재정수지 적자가 지속되고 있다는 점이 달러화에 부담으로 작용 중 • 즉 달러화는 선진국 통화대비 해서는 박스권 등락이 상당기간 동안 이어질 전망 미국 누적무역수지+재정수지 vs 글로벌 달러가치 글로벌 교역 중 미국비중 vs 무역가중 달러가치 자료: KITA, FRB 자료: US Census Bureau

4-2. 선진국에서 신흥공업국으로 자금이동 • 미국의 투자수익률은 역사적 저점수준에서 최근 진정되는 모습 • 미국 국채 및 기준금리가 향후 반등하겠지만, 너무 낮은 수준 • 이는 채권투자 시 가격하락의 리스크는 높고 이자수익이 제한됨을 상황임을 의미 • 즉 미국 투자자산에 대한 수요가 장기적으로 증가할 이유는 없어 보임 • 여전히 세계 외환보유고 중 달러비중이 가장 높지만, 2001년부터 비중은 감소하고 있어 • 미국 투자자산에 대한 낮은 기대수익률은 캐리 트레이드를 활성화시킬 전망 • 일본의 엔 캐리 트레이드는 글로벌 증시의 상승을 견인 일본 은행권 대외자산 vs MSCI World Index FED Target Rate vs 미 국채 수익률 자료: FRB 자료: BOJ

4-3. 선진국에서 신흥공업국으로 자금이동 • 2009년 글로벌 경기 침체에도 불구하고 중국의 외환보유고는 꾸준한 증가세를 유지 • 6월 19일, 페그제에서 복수통화 바스켓 제도로 전환 • 외국인투자(FDI) 증가와 무역흑자가 지속되는 가운데 위안화 절상은 완만히 진행될 듯 • 하반기부터 연간 3% 내외의 단계적 평가절상 기조 나타날 듯 • 원/달러 환율은 경상수지 흑자에 따른 달러화 수급 개선 등의 영향으로 완만히 하락할 전망 • 원/달러 환율은 2009년 연간 평균 1,274원 에서 2010년에는 평균 1,125원으로 하락할 듯 • 구매력 평가기준으로 원/달러화 환율은 달러대비 45.1% 저평가되어 있어 경상수지 vs 원/달러 환율 위안화 실효환율 추이 자료: 중국 인민은행 자료: 한국은행

4-4. 선진국에서 신흥공업국으로 자금이동 • 결론적으 달러화는 선진국 통화대비 박스권을, 이머징 통화 대비 약세를 보일 것으로 전망 • 유로 및 일본의 경기둔화가 달러화의 하락을 제한할 듯 • 이머징 국가들이 글로벌 경제에서의 차지하는 비중이 증가하며 이머징 통화대비 약세는 지속할 듯 • 이는 겱국 선진국에서 이머징으로 자본이동이 이어질 것임을 시사 • 2010년 들어 선진국 통화대비 강세가 곧 이머징 통화의 약세를 의미하지 않는다는 점이 관찰 • 동구간(남유럽 재정위기)에서 이머징 증시는 리먼 파산사태와는 달리 견조한 모습을 나타내 달러대비 아시아 통화지수 vs 선진국 통화대비 달러지수 자료: Datastream

5. 글로벌 주식, 채권, 상품시장 동반강세 가능 • 풍부한 글로벌 유동성과 완만한 경제성장, 달러화 약세라는 환경하에서 주식, 채권, 상품시장의 동반강세가 가능 • 2004년부터 2006년까지 이러한 현상이 관찰됨 • 동 구간에서 이머징 주식시장은 선진국 주식시장은 Outperform • 최근 국내 주식시장 및 채권시장에서 외국인 매수세가 유입되며 주식과 채권 모두 강세를 보이는 현상 역시 동일한 맥락에서 이해할 수 있어 Reuters Commodities Index vs MSCI World Index vs 미 국채 10년물 수익률 자료: Datastream