Download

1 / 259

2.6k likes | 2.96k Views

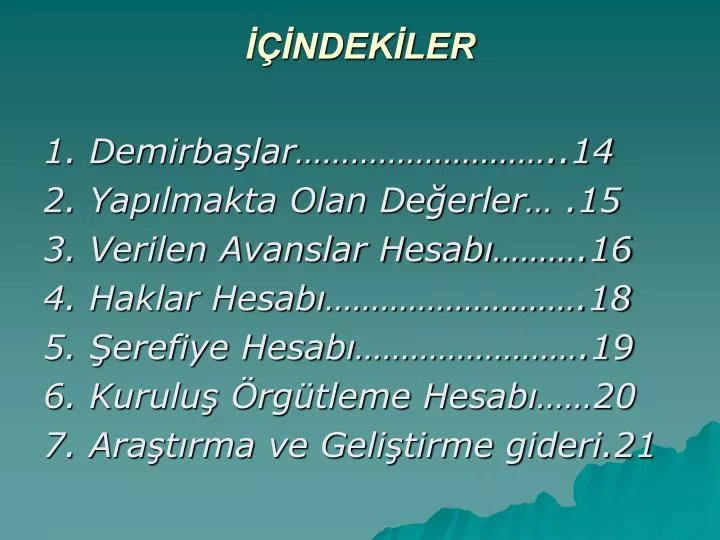

İÇİNDEKİLER. 1. Demirbaşlar………………………..14 2. Yapılmakta Olan Değerler… .15 3. Verilen Avanslar Hesabı……….16 4. Haklar Hesabı……………………….18 5. Şerefiye Hesabı…………………….19 6. Kuruluş Örgütleme Hesabı……20 7. Araştırma ve Geliştirme gideri.21. 8. Özel Maliyetler Hesabı………..22

E N D

İÇİNDEKİLER 1. Demirbaşlar………………………..14 2. Yapılmakta Olan Değerler… .15 3. Verilen Avanslar Hesabı……….16 4. Haklar Hesabı……………………….18 5. Şerefiye Hesabı…………………….19 6. Kuruluş Örgütleme Hesabı……20 7. Araştırma ve Geliştirme gideri.21

8. Özel Maliyetler Hesabı………..22 9. Verilen Avanslar Hesabı………28 10. Duran Varlıkların Envanteri.29 10.1 Normal Amortisman Yön….31 10.2 Azalan Baki. Yön. Göre Am.35 10.3 Kıst Amortisman Yöntem…..46

10.4.Olağan Üstü Amortisman…51 10.5. Amortisman Kayıt Yön…….58 10.5.1. En Direkt Yöntem…………59 11.Duran Varlıkların Satış İşlemi.63 12. Duran Varlıkların Yenilenmesi.68 13. Duran Var. Sigorta Tazminatı.70 14. Banka Kredileri……………………..76

15. Satıcılar……………………………….84 16. Borç Senetleri……………………..85 17. Borç Senetleri Reeskonta.....87 18. Alınan Depozito ve Teminat…89 19. Ortaklara Borçlar…………………92 20. İştiraklere Borçlar……………….94 21. Bağlı Ortaklara Borçlar………..96

22. Personele Borçlar………………..97 23. Diğer Borç Senetleri Rees……98 24. Gelecek Aylara Ait Gelirler…..99 25. Gider Tahakkuk Hesabı………..100 26. Banka Kredileri……………………..103 27. Çıkarılmış Tahviller……………….105 28. Satıcılar…………………………………108

29. Borç Senetler…………………….113 30. Alınan Depozito ve Tem…….118 31. Ortaklara Borçlar Hesabı…..122 32. Alınan Sipariş Avansları…….124 33. Gelecek Yıllara Ait Gelirler..126 34. Sermaye……………………………129 35. Ödenmemiş Sermaye……….132

36. Hisse Senet ve İhraç Primi….133 37. Gelir Gider Tablosu……………..136 38. Yurt Dışı Satışlar Hesabı……..137 39. Diğer Gelirler Hesabı…………..140 40. Satıştan İadeler……………………144 41. Satış Iskontoları…………………..146 42. Satılan Ticari Malın Maliyeti…153

43. Araştırma ve Gel……………….159 44. Pazarlama Sat. ve Dağı…….161 45. Genel Yönetim Giderleri…….167 46. İştiraklerden Temettü Gelir..173 47. Bağlı Ortak. Temettü Gelir…174 48. Faiz Gelirleri………………………...175 49. Komisyon Giderleri……………….176 50. Menkul Kıymet Satış Karları….180 51. Kambiyo Karlar……………………..182

52. Reeskonta Faiz Geliri………….184 53. Menkul Kıymet Satış Hes……185 54. Komisyon Giderleri…………….186 55. Kambiyo Zararları Hes……….188 56. Reeskontu faiz Giderleri…….190 57. Faaliyet Giderleri………………..192 58. Araştırma ve Geliş………………198 59. Araştırma ve Geliş.Yansıtma. 202

60. Pazarlama S. ve Dağı……….204 61. Pazarlama S. ve Dağı. Yan.208 62.Genel Yönetim Gider…………210 63. Genel Yönetim Gider Yan….214 64. Finansman Gideri………………216 65. Finansman Gideri Yans……..219 66. Geçmiş Yılların Karı……………221

67. Geçmiş yılların Zararı…………224 68. Dönem Net Karı………………….227 69. Dönem Net Zararı………………238 70. Nazım Hesapları…………………240 71. Dönem Sonu İşlemleri……….255

72. Envanter Kavramı………………256 72.1. Envanter İşlemleri………….257 73. Bilançonun Tanımı……………..260

DEMİRBAŞLAR HESABI(255) İşletme maliyetlerinin yürütülmesinde kullanılan her türlü büro, makine ve cihazlar ile masa, koltuk, dolap, perde, telefon, mobilya gibi maddi varlıkların izlediği hesaptır.

2. YAPILMAKTA OLAN YATIRIMLAR (258) İşletme yapımı süren ve tamamlanmadığı ilgili maddi duran varlık hesabına aktarılacak olan her türlü madde ve malzeme ile işçilik ve genel giderlerle ilgili harcamaların izlendiği hesaptır.

3.VERİLEN AVANSLAR HESABI(259) Yurt dışından veya yurt içinden satın alınmak üzere sipariş edilen maddi duran varlıklarla ilgili yapılan avans ödemelerinin izlendiği hesaptır.

Satıca veya üreticiye maddi duran varlığı alımı ile ilgili yapılan ön ödemeler bu hesabın borcuna, maddi duran varlık teslim alındığında ise bu hesabın alacağına kayıt yapılır.

4. HAKLAR HESABI (260) İmtiyaz patent lisans ticari marka ve unvan gibi bedel ödenerek elde edilen bazı hukuksal tasarruf kamu otoritelerinin işletmeye belli alanlarda tanıdığı kullanma yararlanma gibi yetkiler dolayısıyla yapılan harcamalar kapsamı belirli bir bedel karşılığı edilen hakların edinimi maliyeti ile bu hesabın borcuna kayıt yapılır.

5. ŞEREFİYE HESABI (261) Bir işletme devir alınırken o işletmenin net varlıklarının piyasa değerinin üzeride bir ödeme yapılırsa fazladan ödenen bu tutar 261 şerefiye hesabının borcuna kayıt yapılır.

6. KURULUŞ VE ÖRGÜTLENME GİDERLERİ (262) İşletmenin kurulması yeni bir şubenin açılması işlerin sürekli olarak genişletilmesi için yapılan masrafların(giderleri) izlendiği hesaptır.

7. ARAŞTIRMA VE GELİŞTİRME GİDERLERİ(263) İşletmede yeni ürün ve teknolojide oluşturulması mevcutların aktifleştirilen kısımlarının izlendiği hesaptır.

7. ÖZEL MALİYETLER HESABI(264) Kiralanan gayri menkullerin geliştirilmesi veya ekonomik değerlerin sürekli olarak aktarılması amacıyla yapılan giderler bu gayri menkulün kullanılması için yapılıp kira süresinin sonunda mal sahibine bırakılacak olan varlıkların bedelini kapsar.

Tanıma göre özel maliyet hesabı ancak kiralanan taşınmazlar üzerinden yapılan ekleme ve geliştirmeler için kullanılacaktır. Buna göre kiracı tarafından yaptırılan;

Anlaşmayla mal sahibine bırakılması veya sökülmesi halinde ekonomik değer taşımayacak eklentiler için yapılan harcamalar bu hesapta izlenecektir,

Yapılan bu harcamalar her yıl yeniden belirlenen tutarın üzerinde olması gerekir.

Sözü edilen bu harcamalar aktif bir hesap olan 264 özel maliyetler hesabının borcuna kayıt yapılır. Taşımanın kira süresi bedeli ise kira süresi içinde belli değilse veya 5 yıl fazla ise 5 yılda ikfaa edilir.

8. VERİLEN AVANSLAR HESABI(269) Maddi olmayan duran varlıklarla ilgili olarak yurt içi, gerekse yurt dışındaki kişi kuruluşlar yapılan avans ödemelerin izlendiği hesaptır.

9. DURAN VARLIKLARIN ENVANTERİ Amortisman İşlemleri: İşletme faaliyetlerinin sürdürülmesi amacıyla edilen ve yaralanma süreleri bir yıldan daha uzun olan maddi ve maddi olmayan varlıklara duran varlık denir. Arsa ve araziler dışındaki bütün maddi varlıkların ekonomik ömrü sınırlıdır.

AMORTİSMAN: Duran varlıklar kullanıldıkları sürece uğradıkları değer kayıplarını yıllara gider yazılmasına amortisman denir.

9.1. NORMAL AMORTİSMAN YÖNTEMİ Eşit tutarlı amortisman yöntemine denir. Çok yaygın olarak kullanılan bu yönteme göre duran varlığın maliyeti hizmet süresine bölünerek her yıl olarak yazılacak amortisman payı bulunur. Burada formül olarak;

Amortisman Tutarı = Duran Var. Maliyeti Kullanılma Süresi Amortisman Oranı= 1 Kullanılma Süresi

Örnek: İşletmenin aldığı makinenin maliyet bedeli 10.000 ekonomik ömrü 5 yıldır. Her yıl ayrılması gereken amortisman 5 yıl süre ile her yıl maliyetinin % 20 amortisman giderlerine dönüşecektir.

9.2. AZALAN BAKİYELER YÖNTEMİNE GÖRE AMORTİSMAN Bakiyeler üzerinden amortisman yönteminden maddi duran varlığın her yıl birikmiş amortismanları düşürdükten sonra değerine normal amortisman oranını 2 katı uygulanarak hesaplanır.

1.Amortisman oranı iki katı uygulanacak. Ancak iki katı % 40’ ı geçemez.

2. Her yıl hesaplanan amortisman tutarı duran varlığın maliyetinden indirilerek kalan değere amortisman uygulanır.

Bu yöntemde amortisman süresi normal amortisman süresine göre hesap edilir. Bu sürenin son yılına devreden kalan değerler o yılın tamamen yok edilir.

Örnek: İşletme 2005 yılında 10.000 TL’ye satın aldığı bir makineyi azalan bakiyeler yöntemine göre amortisman ayrılacaktır. Normal amortisman oranı %20’dir. Ayrılacak amortisman tutarını 5 yıl olarak gösteriniz?

Amortisman herhangi bir yıl uygulamasından dolayı amortisman süresi uzatılmaz. Ayrıca işletmeler bir duran varlık için hızlandırılmış amortisman yöntemi (azalan bakiyeler yöntemi) uygulanmaktayken normal amortisman yöntemine geçiş yapabilirler.

Normal amortisman yönteminden azalan bakiyeler yöntemine geçiş yapamazlar.

Yöntem değiştirmede duran varlığın şöyle hesaplanır ;

Azalan bakiyeler ile ayrılan amortisman tutarını duran varlığın kaydı değerinden düşürüldükten sonra kalan değer bulunur bu değer kullanma süresinden azalan bakiyeler yöntemi çıkardıktan sonra kalan yıl sayısına bölünerek normal amortisman bulunmuş olur.

9.3. KIST AMORTİSMAN Amortisman uygulanması bir duran varlık için ayrılması gereken amortisman miktarının o duran varlığın aktife girdiği ve çıktığı tarihlerin dikkate alınarak hesaplanması durumunu ifade eder.

1994 yılında bir değişiklik ile sadece binek otomobillere alındıkları yıl için aylık esas uygulanacağı bağlanmıştır.

Binek otomobil dışındaki duran varlıkların amortismanları yıllık esasına göre hesaplanacaktır.

Sadece binek otomobillere satın alındıkları aktife girdikleri ayda gününe bakılmaksızın başlayarak dönemin bitimine kadar (31.12) kalan ay sayısı üzerinden amortisman ayrılarak, amortisman ayrılmayıp kalan kısım son yıla eklenecektir. Bu uygulamaya kist amortisman denir.

Amortisman Tutarı = Yıllık Amortisman x Kullanılan Ay Süresi 12

9.4. OLAĞAN ÜSTÜ AMORTİSMAN Olağan üstü amortisman durumu ve koşullarda ayrılan amortisman türüdür.