Download

1 / 4

40 likes | 198 Views

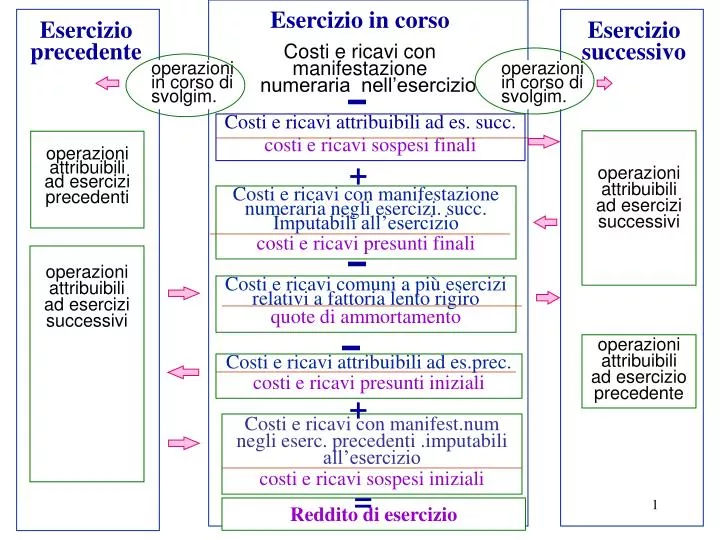

Esercizio in corso. Esercizio precedente. Esercizio successivo. Costi e ricavi con manifestazione numeraria nell’esercizio. operazioni in corso di svolgim. operazioni in corso di svolgim. Costi e ricavi attribuibili ad es. succ. costi e ricavi sospesi finali. operazioni

E N D

Esercizio in corso Esercizio precedente Esercizio successivo Costi e ricavi con manifestazione numeraria nell’esercizio operazioni in corso di svolgim. operazioni in corso di svolgim. Costi e ricavi attribuibili ad es. succ. costi e ricavi sospesi finali operazioni attribuibili ad esercizi successivi operazioni attribuibili ad esercizi precedenti + Costi e ricavi con manifestazione numeraria negli esercizi. succ. Imputabili all’esercizio costi e ricavi presunti finali operazioni attribuibili ad esercizi successivi Costi e ricavi comuni a più esercizi relativi a fattoria lento rigiro quote di ammortamento operazioni attribuibili ad esercizio precedente Costi e ricavi attribuibili ad es.prec. costi e ricavi presunti iniziali + Costi e ricavi con manifest.num negli eserc. precedenti .imputabili all’esercizio costi e ricavi sospesi iniziali = Capitolo 5 Reddito di esercizio

Esercizio precedente Esercizio in corso Esercizio successivo Costi e ricavi con manifestazione numeraria nell’esercizio operazioni in corso di svolgim. operazioni in corso di svolgim. Costi e ricavi attribuibili ad es. succ. costi e ricavi sospesi finali operazioni attribuibili ad esercizi successivi operazioni attribuibili ad esercizi precedenti Costi e ricavi attribuibili ad es.prec. costi e ricavi presunti iniziali operazioni attribuibili ad esercizi successivi Costi e ricavi comuni a più esercizi relativi a fattoria lento rigiro quote di ammortamento + Costi e ricavi con manifestazione numeraria negli esercizi. succ. Imputabili all’esercizio costi e ricavi presunti finali operazioni attribuibili ad esercizio precedente + Costi e ricavi con manifest.num negli es.prec.imputabili all’esercizio costi e ricavi sospesi iniziali = Capitolo 5 Reddito di esercizio

PROPRIETA’ DEL REDDITO DI ESERCIZIO Attendibilità Comparabilità Distribuibilità E’ una quantità ipotetica Perché si basa su previsioni Più o meno attendibili Fra i diversi esercizi se i criteri sono identici Si ha quando Equilibrio = Equilibrio Economico Monetario Consente una valutazione dell’efficienza Dipende da Reddito = Cash flow Difficoltà previsioni Volume previsioni -Lunghezzadel periodo a cui si riferiscono le previsioni • Elasticità dell’impresa alle mutevoli situazioni di mercato + operazionia cavallo fra i tre esercizi + previsioni - attendibilità Capitolo 5

ALTRE RAPPRESENTAZIONE DEL REDDITO DI ESERCIZIO C.E. A COSTO INDUSTRIALE DEL VENDUTO C.E. A VALORE AGGIUNTO C.E. SECONDO I PRINCIPI IAS ALTRE • CAGR • MOL • MON Capitolo 5