Download

1 / 58

590 likes | 925 Views

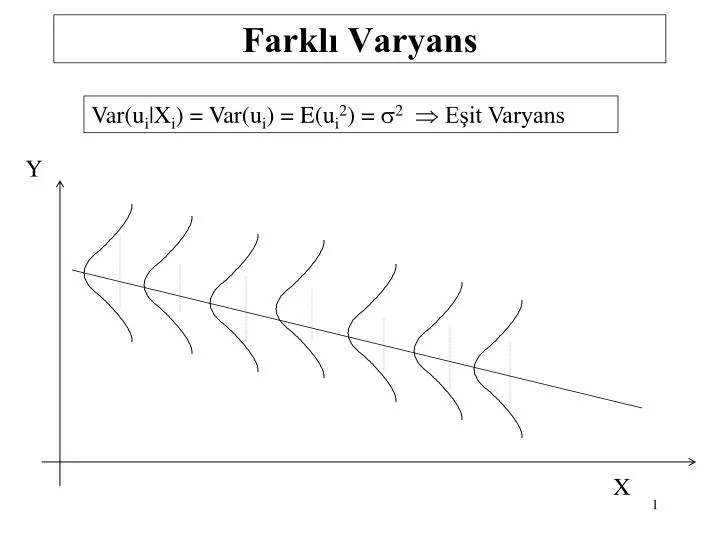

Y. X. Farklı Varyans. Var(u i |X i ) = Var(u i ) = E(u i 2 ) = s 2 Eşit Varyans. Hata. Zaman. Farklı Varyans. Var(u i |X i ) = Var(u i ) = E(u i 2 ) = s i 2 Farkl ı Varyans. EKKY’nin varsayımlarından biri anakütle regresyon fonksiyonu u i lerin eşit varyanslı olmasıdır.

E N D

Y X Farklı Varyans Var(ui|Xi) = Var(ui) = E(ui2) = s2 Eşit Varyans

Hata Zaman Farklı Varyans Var(ui|Xi) = Var(ui) = E(ui2) = si2 Farklı Varyans

EKKY’nin varsayımlarından biri anakütle regresyon fonksiyonu ui lerin eşit varyanslı olmasıdır. Her hata terimi varyansı bağımsız değişkenlerin verilen değerlerine göre s2 ye eşit aynı (sabit) bir değerdir. Bu nedenle eşit varyansasabit varyans da denir. i=1,2,3,…N =Eşit varyans =Farklı varyans

X değişkeninin değeri arttıkça Yi nin şartlı varyansı sabit değil veya eşit değildir. Farklı Varyans ile Karşılaşılan Durumlar • Kesit Verilerinde. • Kar dağıtım modellerinde. • Sektör modellerinde. • Ücret modellerinde. • Deneme - Yanılma modellerinde.

Farklı Varyansın Ortaya Çıkardığı Sonuçlar Katsayı tahmincilerine etkisi.(EKKY uygulandığında farklı varyans varsa t ve F testleri doğru olmayan anlamsız katsayı tahminleri verecektir. Standart hatalar olduğundan daha büyük çıkacaktır, elde edilen güven aralıklarına güvenilemeyecektir. Tahminciler doğrusal ve sapmasızdırlar , ancak etkin ve eniyi tahminci olma yani minimum varyanslı olma özelliğini kaybederler. EKKY varyans formülleri kullanılamayacaktır.

Parametre Tahmincilerinin Özellikleri Sapmasızlık Anakütle regresyon modeli Sapma nedeni ile i nin beklenen değeri sıfırdan farklı ise.

Parametre Tahmincilerinin Özellikleri Sapmasızlık

Parametre Tahmincilerinin Özellikleri Etkinlik Modelde sabit varyans varsayımının geçerli olmaması durumunda parametre tahmincileri 0* ve 1* olsun. 0* ve 1* ın varyanslarınn doğrusal sapmasız tahmin yöntemi ile belirlenmesi: Doğrusallık şartı gereği:

Etkinlik in beklenen değeri ve varyansı:

Tutarlılık ’nin tutarlı tahmincisidir.

Farklı Varyansın Belirlenmesi • Grafik Yöntemle. • Sıra Korelasyonu testi ile. • Goldfeld-Quandt testi ile. • White testi ile. • Lagrange çarpanları testi ile

Sıra Korelasyonu Testi 1.Aşama H0: r = 0 H1: r 0 ttab =? 2.Aşama a = ? s.d.=? 3.Aşama 4.Aşama thes >ttab H0 hipotezi reddedilebilir

Sıra Korelasyonu Testi Y X e Xs es di2 di 75 88 95 125 115 127 165 172 183 225 80 100 120 140 160 180 200 220 240 260 7.0545 4.7091 -3.6364 11.0182 -14.327 -17.672 4.9818 -3.3636 -7.7091 18.9455 1 2 3 4 5 6 7 8 9 10 5 -4 16 3 -1 1 2 1 1 7 -3 9 8 -3 9 9 -3 9 4 3 9 1 7 49 6 3 9 10 0 0 Sdi2=112 Mutlak değerli olarak bulundukları yer itibariyle küçükten büyüğe sıra numarası verilir d=X-e

Sıra Korelasyonu Testi = 0.3212 1.Aşama H0: r = 0 H1: r 0 ttab = 2.306 2.Aşama a = 0.05 s.d.= 8 3.Aşama = 0.9593 4.Aşama thes <ttab H0 hipotezi reddedilemez.

Goldfeld-Quandt Testi Büyük örneklere uygulanan bir F testidir. Bu test s2i nin farklı varyansının bağımsız değişkenlerden biri ile pozitif ilişkili olduğunu varsayar. s2i Xi ile pozitif (aynı yönde) ilişkilidir ve s2i farklı varyansı X’in karesi ile orantılıdır. Yani Xi değerleri arttıkça s2i değeri de artmaktadır.

Goldfeld-Quandt Testi Y = b1 + b2 X2 + b3 X3+ ... + bk Xk + u Y X2s X3 ... Xk I.Alt Örnek n1 YI = b11 + b21 X2 + b31 X3+ ... + bk1 Xk + u Se12=? Çıkarılan Gözlemler n(1/6) < c < n(1/3) II.Alt Örnek n2 YII = b12 + b22 X2 + b32 X3+ ... + bk2 Xk + u Se22=?

Goldfeld-Quandt Testi 1.Aşama H0: Eşit Varyans H1: Farklı Varyans 2.Aşama a = ? Ftab =? 3.Aşama X bağımsız değişkeninin değerleri küçükyen büyüğe doğru ilgili Y bağımlı değişkeninin değerleri de taşınarak sıralanır. Ortadan c kadar gözlem çıkarılır. 4.Aşama Fhes >Ftab H0 hipotezi reddedilebilir

Gelir bağımsız değişkenine göre tasarrufu da sıralıyoruz.

Gelire göre sırandı. Ortadan 31/4=8 veya 9 gözlem çıkarılacak. İki alt grup oluşturuldu.

(189.4) (0.015) (0.02) (709.8)

Goldfeld-Quandt Test lnMaas = b1 + b2 Yıl + b3 Yıl2 Dependent Variable: lnMaas Included observations: 222 Variable Coefficient Std. Error t-Statistic Prob. C 3.809365 0.041338 92.15104 0.0000 Yıl 0.043853 0.004829 9.081645 0.0000 Yıl2-0.000627 0.000121 -5.190657 0.0000 R-squared 0.536179 Mean dependent var 4.325410 Adjusted R-squared 0.531943 S.D. dependent var 0.302511 S.E. of regression 0.206962 Akaike info criterion -0.299140 Sum squared resid 9.380504 Schwarz criterion -0.253158 Log likelihood 36.20452 F-statistic 126.5823 Durbin-Watson stat 1.618981 Prob(F-statistic) 0.000000

Goldfeld-Quandt Test 1.alt örnek sonuçları: Dependent Variable: lnmaas Sample: 1 75 Included observations: 75 Variable Coefficient Std. Error t-Statistic Prob. C 3.954106 0.059538 66.41324 0.0000 Yıl -0.021930 0.021019 -1.043349 0.3003 Yıl2 0.004375 0.001600 2.733929 0.0079 R-squared 0.465625 Mean dependent var 4.031098 Adjusted R-squared 0.450781 S.D. dependent var 0.167536 S.E. of regression 0.124160 Akaike info criterion -1.295318 Sum squared resid 1.109926 Schwarz criterion -1.202619 Log likelihood 51.57443 F-statistic 31.36845 Durbin-Watson stat 1.807774 Prob(F-statistic) 0.000000

Goldfeld-Quandt Test 2.Altörnek Sonuçları: Dependent Variable: lnmaas Sample: 148 222 Included observations: 75 Variable Coefficient Std. Error t-Statistic Prob. C 4.007507 0.976346 4.104598 0.0001 Yıl 0.019928 0.060603 0.328823 0.7432 Yıl2 -0.000102 0.000920 -0.110443 0.9124 R-squared 0.078625 Mean dependent var 4.513929 Adjusted R-squared 0.053031 S.D. dependent var 0.231175 S.E. of regression 0.224962 Akaike info criterion -0.106594 Sum squared resid 3.643762 Schwarz criterion -0.013895 Log likelihood 6.997288 F-statistic 3.072027 Durbin-Watson stat 1.684803 Prob(F-statistic) 0.052446

Goldfeld-Quandt Testi 1.Aşama H0: Eşit Varyans H1: Farklı Varyans 2.Aşama a = 0.05 1.43<Ftab<1.53 = 3.2830 3.Aşama 4.Aşama Fhes >Ftab H0 hipotezi reddedilebilir

White Testi Y = b1 + b2 X2 + b3 X3+ u White Testi için yardımcı regresyon: u2 = a1 + a2 X2 + a3 X3+ a4 X22 + a5 X32 + a6 X2X3 + v Ry2 = ? White Testi Aşamaları: 1.Aşama H0: a2 = a3 = a4 = a5 = a6=0 H1 : ai’lerin en az bir tanesi anlamlıdır 2.Aşama s.d.= k-1 c2tab=? a = ? 3.Aşama W= n.Ry2 = ? W > c2tab H0 hipotezi reddedilebilir 4.Aşama

White Testi lnMaaş = 3.8094 + 0.0439yıl - 0.0006 yıl2 White Testi için yardımcı regresyon: e2= -0.0018 + 0.0002 Yıl + 0.0007 Yıl2- 0.00003 Yıl3 + 0.0000004Yıl4 Ry2 = 0.0901 1.Aşama H0: a2 = a3 = a4 = a5=0 ; H1 : ai’lerin en az bir tanesi anlamlıdır 2.Aşama a = 0.05 s.d.=5-1=4 c2tab=9.4877 3.Aşama W= n.Ry2 = 222(0.0901)= 20.0022 4.Aşama W > c2tab H0 hipotezi reddedilebilir

Lagrange Çarpanları(LM) Testi Y = b1 + b2 X2 + b3 X3+ u LM testi için yardımcı regresyon: Ry2 = ? LM Testi Aşamaları: H0: b = 0 H1 : b0 1.Aşama 2.Aşama s.d.= 1 c2tab=? a = ? 3.Aşama LM= n.Ry2 = ? LM > c2tab H0 hipotezi reddedilebilir 4.Aşama

Lagrange Çarpanları(LM) Testi lnmaaş = 3.8094 + 0.0439yıl - 0.0006 yıl2 LM Testi için yardımcı regresyon: e2 = -0.2736 + 0.0730 (lnmaas-tah)2 Ry2 = 0.0537 1.Aşama H0: b = 0 H1 : b0 2.Aşama a = 0.05 s.d.=1 c2tab=3.84146 3.Aşama LM= n.Ry2 = 222(0.0537)= 11.9214 4.Aşama LM > c2tab H0 hipotezi reddedilebilir

UYGULAMA: 32 ailenin yıllık gıda harcamaları (Y) ve aylık ortalama gelirleri (X) aşağıda verilmiştir.

UYGULAMA: Yi = 0 + 1Xi + i modeli için sabit varyans varsayımının geçerli olup olmadığını • Grafik Yöntemle. • Sıra Korelasyonu testi ile. • Goldfeld-Quandt testi ile. • Breusch – Pagan testi ile. • Glejser Testi ile. • White testi ile. • Lagrange çarpanları testi ile • Ramsey Reset testi ile • Park testi ile.

Sıra Korelasyonu Testi 1.Aşama H0: r = 0 H1: r 0 ttab =? 2.Aşama a = 0.05 s.d.=? 3.Aşama 4.Aşama thes >ttab H0 hipotezi reddedilebilir

Sıra Korelasyonu Testi 1.Aşama H0: r = 0 H1: r 0 ttab = 2.042 2.Aşama a = 0.05 s.d.= 30 = 1.9454 4.Aşama thes <ttab H0 hipotezi reddedilemez.

Goldfeld-Quandt Testi c = 32 / 5 = 6.4 6 gözlem atılacak. (14.-19. gözlemler) 13 gözlemden oluşan iki grup için modeller 1.-13. gözlemler için Yi = 0.5096 + 0.6078Xi 20.-32. gözlemler için Yi = 3.8153 + 0.1723Xi

Goldfeld-Quandt Testi 1.Aşama H0: Eşit Varyans H1: Farklı Varyans 2.Aşama a = 0.05 Ftab =2.82 3.Aşama 4.Aşama Fhes >Ftab H0 hipotezi reddedilebilir

White Testi White Testi için yardımcı regresyon: Ry2 = 0.2296 e2= -0.6909 + 0.3498X – 0.0058X2 1.Aşama H0: a2 = a3 = 0 ; H1 : ai’lerin en az bir tanesi anlamlıdır 2.Aşama a = 0.05 s.d.=3-1=2 c2tab=5.99 3.Aşama W= n.Ry2 = 32(0.2296) = 7.3472 4.Aşama W > c2tab H0 hipotezi reddedilebilir

Lagrange Çarpanları(LM) Testi LM Testi için yardımcı regresyon: Ry2 = 0.201 1.Aşama H0: b = 0 H1 : b0 2.Aşama a = 0.05 s.d.=2-1=1 c2tab=3.84146 3.Aşama LM= n.Ry2 = 32(0.201) = 6.432 4.Aşama LM > c2tab H0 hipotezi reddedilebilir

FARKLI VARYANSI ORTADAN KALDIRMA YOLLARI Farklı varyans durumunda EKKY tahmincileri etkinlik özelliklerini kaybettiklerinden güvenilir değildirler. Bu sebeple farklı varyans ortadan kaldırılmadan EKKY uygulanmamalıdır. Yi lerin (veya ui lerin) farklı varyansları s2i nin bilinip bilinmemesine göre farklı varyansı kaldıran iki yol vardır: • nin BİLİNMESİ HALİ • nin BİLİNMEMESİ HALİ

nin BİLİNMESİ HALİ • Genelleştirilmiş EKKY(GEKKY) Yi = b1 + b2 Xi + ui

Genelleştirilmiş EKKY(GEKKY) • Sabit terimi yoktur. • İki tane bağımsız değişken vardır.

EKKY ve GEKKY Arasındaki Fark EKKY min GEKKY min

2 .HAL: • nin BİLİNMEMESİ HALİ 1.HAL: LOGARİTMİK DÖNÜŞÜMLER