Download

1 / 24

240 likes | 342 Views

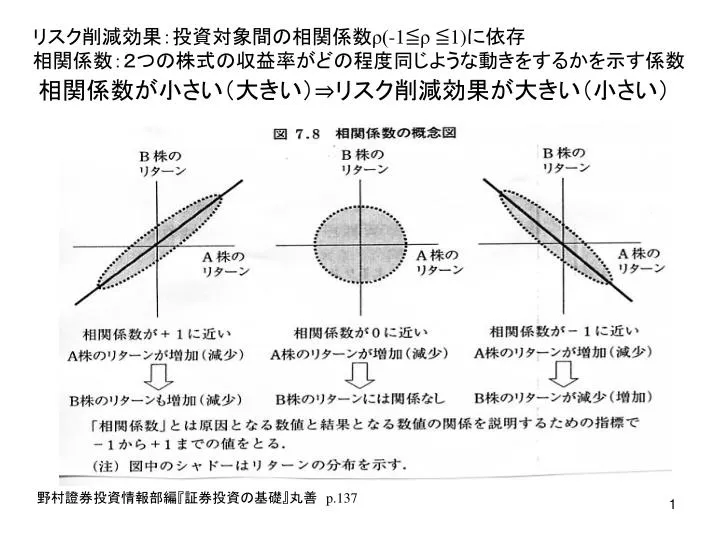

リスク削減効果:投資対象間の相関係数 ρ(-1≦ρ ≦1) に依存 相関係数:2つの株式の収益率がどの程度同じような動きをするかを示す係数. 相関係数が小さい(大きい)⇒リスク削減効果が大きい(小さい). 野村證券投資情報部編 『 証券投資の基礎 』 丸善 p.137. ・相関係数の計算方法. ・相関係数 r の例. 菊池進・岩崎俊夫編 『 経済系のための情報活用 』 実教出版 p.119. ・株式銘柄間の相関係数. (計算基準) 2011 年 4 月 14 日現在、直近 60 ヶ月( 5 年)の月末ベースの月間騰落率より算出(修正株価を使用)。

E N D

リスク削減効果:投資対象間の相関係数ρ(-1≦ρ ≦1)に依存 相関係数:2つの株式の収益率がどの程度同じような動きをするかを示す係数 相関係数が小さい(大きい)⇒リスク削減効果が大きい(小さい) 野村證券投資情報部編『証券投資の基礎』丸善 p.137

・相関係数 r の例 菊池進・岩崎俊夫編『経済系のための情報活用』実教出版 p.119

・株式銘柄間の相関係数 (計算基準)2011年4月14日現在、直近60ヶ月(5年)の月末ベースの月間騰落率より算出(修正株価を使用)。 (出所)東京証券取引所データより野村證券投資情報部作成

(2)市場価格変動リスクとデリバティブ • 市場価格変動リスク(マーケットリスク): • 市場価格(金利、為替、株価)の変動により手持ちの資産や負債の価値が変化するリスク • デリバティブ:先物、スワップ、オプション • 通常の金融取引: • デリバティブ:リスクを専門的に扱う金融商品、 • ○先物取引: • 現物(直物)取引:売買契約の成立後直ちに商品の受け渡しが行なわれる取引 • 先物取引:

先物取引の例:3ヶ月後に1ドル=80円で、1億ドル受渡しする契約先物取引の例:3ヶ月後に1ドル=80円で、1億ドル受渡しする契約 • 3ヶ月後の直物ドル相場がいくらであれ、それとは無関係に1ドル=80円で受渡しを行う • ⇒ • e.g.3ヶ月後に原油輸入代金1億ドルを支払う必要のある日本の石油会社:選択肢 or A)3ヶ月後に直物で購入 B)現時点で先物で購入 1ドル=80円で確定 しており、リスクがない 1ドルが何円になるか 不確実で、リスクがある

○ドルの買コスト (支払うべき円代金) ケースA ケースB 買コスト 80円 3ヶ月後の 直物ドルレート 1ドル=○○円 3ヶ月後の 直物ドルレート

・3ヶ月後の直物ドルレートの予想分布と為替変動リスク・3ヶ月後の直物ドルレートの予想分布と為替変動リスク 確率 分布の広がりが大きい ほど、リスクは大きい 通常は、確率分布の 標準偏差で測る 75 80円 85 3ヶ月先の 直物ドルレート 石油会社はこうした為替変動リスクに直面している ( 3ヶ月後の時点でドルを調達するケース)

・先物ドル購入によるリスク・ヘッジ 確率 確実に(確率100%で)、 80円でドルを調達 可能。 不確実性・リスクは 存在しない。 80円 3ヶ月後の ドル調達レート 石油会社は、現在の時点で為替変動リスクに 直面していない。

○リスクヘッジと投機 e.g. 日本の石油会社 石油会社 円の受取り ドル支払い 原油輸入代金の支払い ガソリン・灯油等の 製品販売代金受取り ・製品販売代金の受取りと原料購入代金の支払いの 通貨が異なるので、為替変動リスクに晒されている。

⇒直面している為替変動リスクを避ける(リスク・ヘッジ)ために、先物為替(先物ドル購入)を利用する。⇒直面している為替変動リスクを避ける(リスク・ヘッジ)ために、先物為替(先物ドル購入)を利用する。 3ヶ月後の1億ドルの 支払い義務 + 先物ドル購入( 3ヶ月後に 1億ドルを受け取る権利) =為替変動リスク・ゼロ

注意: • cf. 為替リスクに直面していない企業A社による先物ドル購入:それはリスク・ヘッジではなく、逆にリスクを付け加えているだけ( )。 ・投機:現物投機と先物投機 少ない元手で大きな投機ができる

リスクヘッジにより将来を確定させるということは、相場変動による利益獲得の機会も放棄することを意味する。リスクヘッジにより将来を確定させるということは、相場変動による利益獲得の機会も放棄することを意味する。 • 結果的にはリスクヘッジ(ドル先物買い)をしなかった方が得をする(80円以下へのドル安のケース)こともありえる(結果論)。 • ヘッジを行わずに、リスク・エクスポージャーをそのままにしている状態=リスクを負担して、相場変動による利益を狙っている状態(投機の状態) • 石油会社の選択肢:リスク・ヘッジ or リスクを負担して利益を狙う

○デリバティブ取引の動機 • ① • 直面している価格変動リスク(リスク・エクスポージャー)をデリバティブ取引によって除去する • ② • リスクを負担して価格変動により利益を得ようとすること • ③ • 2つ以上のマーケットで、割安資産を買い、割高資産を売ってリスクなしで利益を得ること • e.g. 現物を買って、先物を売る

○金融機関のリスク仲介業務 ドル先物 • (cf.金融仲介業務) • 他のデリバティブ取引でも同様の仲介を行なう • 先物ドルの買値・売値の価格差(鞘)が銀行の利益 ドル先物 輸出業者 (自動車会社) 売り 買い (石油会社) 売り 買い 輸入業者 銀行 1ドル =78円 1ドル =80円

・外国為替市場(直物・先物)の概念図 インターバンク・レート :1ドル=79円 インターバンク市場 銀行B 銀行A 対顧客レート 買値:78円 売値:80円 対顧客 市場 a b c d e f 顧客: 石油 会社 自動車 会社 ・銀行Aの対顧客先物取引で買いが売りを上回れば、Aは インターバンク市場で先物売りを行って、リスクを調整する。

○先物レートの決定メカニズム 先物レート、直物レートは、直接的にはそれぞれ先物市場、 直物市場の需給によって決定される。 しかし、両者には密接な関係がある。 現在の為替レート:直物1ドル=e 円、先物(1年先)1ドル=f 円 日米の金利:日本 rj、米国ru で表すと (f-e)/e= rj- ru: 金利平価式(金利裁定式) 直先スプレッド 日米金利差 という関係が成立。 ・日本rj=1%、米国ru=3%、直物1ドル=e 円=82円 とすると 先物1ドル=f 円=80.36円 となる。 ・先物レートfは米国の金利が高い(日本の金利が安い) 分だけ、直物レートeに比べてドル安(円高)となる。 参考文献:古川顕『現代の金融』第3章 東洋経済新報社

○オプションを使ったリスクヘッジ ・オプション: 行使価格 満期日 ・満期日のみに権利行使可能: ヨーロピアン・オプション ・満期日までいつでも権利行使 可能:アメリカン・オプション

権利 オプションの 売手 買手 • e.g.ドルのコールオプション • 満期日3ヶ月後、行使価格:1ドル=80円 • オプション料:2円/ドル • ○オプション購入による損益:1ドル当り • 契約時点でのオプション料2円の支払い • オプション自体の損益

・オプション自体の損益は、 どうなるか? 損益 ・3ヶ月後の直物ドルレート :1ドル=S円 ・S>80円の時 、80円 支払い、1ドル受取り、 ドルを直物市場で売却。 0 80 S -2 オプション料 ・S<80円の時

コールオプションの買手の損益(オプション料込み)コールオプションの買手の損益(オプション料込み) 0 S

e.g. 前の事例の石油会社が、ドルのコールオプションを1億ドル分購入 • 2億円のオプション料支払い ドルの買コスト • 3ヶ月後: • ・S>80円の時 • 権利行使、80億円支払い、1億ドル受取り • ・S<80円の時 • 権利放棄、直物市場から • 1億ドル購入、 S億円支払い S c.f.先物ドル買い(ケースB)

ドル高のリスクをヘッジ • かつ、 c.f. 先物ドル買い(ケースB)では、この利得は得られない • 但し、

○コールオプションの売手の損益 損益 2 82 S 80 買手の損益と横軸を対称軸として上下対称