Download

1 / 7

70 likes | 178 Views

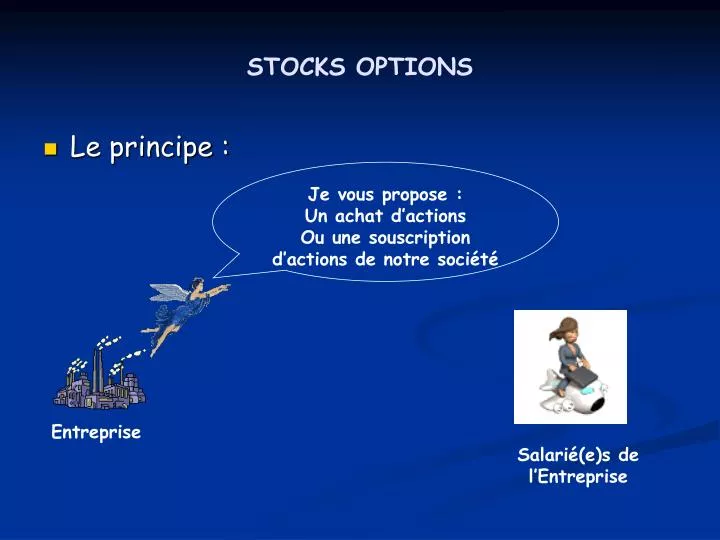

STOCKS OPTIONS. Le principe :. Je vous propose : Un achat d’actions Ou une souscription d’actions de notre société. Entreprise. Salarié(e)s de l’Entreprise. STOCKS OPTIONS. Le principe :. Le prix d’achat ou de souscription sera bien entendu inférieur au cours de l’action.

E N D

STOCKS OPTIONS • Le principe : Je vous propose : Un achat d’actions Ou une souscription d’actions de notre société Entreprise Salarié(e)s de l’Entreprise

STOCKS OPTIONS • Le principe : Le prix d’achat ou de souscription sera bien entendu inférieur au cours de l’action Vous avez un délai pour réfléchir Entreprise Salarié(e)s de l’Entreprise

STOCKS OPTIONS • Le principe : Si je lève l’option à un prix < au cours je vais faire de la plus-value Salarié(e)s de l’Entreprise

STOCKS OPTIONS Levée d’option Attribution d’options Rabais = C1 – PEx (réalisé) Exonéré (provisoirement) pour 5% de C1 Taxé sur le reste (salaire) Prix d’exercice défini Cours du titre ? = C1 En principe C1 > PEx Cours du titre ? = C2 En principe C2 > PEx Donc rabais Potentiel de C1 – PEx Donc +V d’acquisition de C2 – PEx dont une partie est déjà taxée

STOCKS OPTIONS Le rabais Exonéré est taxé Levée d’option Vente des titres Rabais = C1 – PEx (réalisé) Exonéré (provisoirement) pour 5% de C1 Taxé sur le reste (salaire) + V d’acquisition est réalisée et donc taxée pour la partie non encore taxée Si délai (Attrib. à la Vente ≤ à 4 ans = Salaire Si délai > à 4 ans = +V mobilière Cours du titre ? = C2 En principe C2 > PEx Donc +V d’acquisition de C2 – PEx dont une partie est déjà taxée + V de cession = PV – C2 taxée comme une + V mobilière

STOCKS OPTIONS Levée d’option Attribution d’options Rabais = 20€ (réalisé) Exonéré (provisoirement) pour 5% de C1 = 5€ Taxé sur le reste 15€ (salaire) Prix d’exercice défini = 80€ Cours du titre = C1 = 100€ C1 > PEx Cours du titre ? = C2 = 150€ En principe C2 > PEx Donc rabais Potentiel de 100 – 80 = 20€ Donc +V d’acquisition de 150 – 80 = 70€ dont une partie est déjà taxée (15€)

STOCKS OPTIONS Le rabais Exonéré est taxé Levée d’option Vente des titres Rabais = 20€ (réalisé) Exonéré (provisoirement) pour 5% de C1 = 5€ Taxé sur le reste 15€ (salaire) + V d’acquisition (70€) est réalisée et donc taxée pour la partie non encore taxée = 55€ Si délai Attrib. à la Vente ≤ à 4 ans = Salaire Si délai > à 4 ans = +V mobilière Cours du titre ? = C2 = 150€ En principe C2 > PEx + V de cession = PV – C2 210 – 150 = 60€ taxée comme une + V mobilière Donc +V d’acquisition de 150 – 80 = 70€ dont une partie est déjà taxée (15€)