Download

1 / 13

130 likes | 336 Views

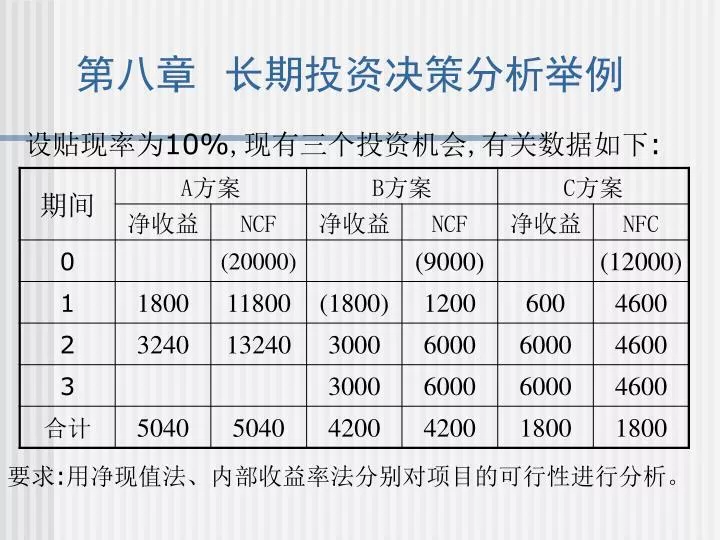

第八章 长期投资决策分析举例. 设贴现率为 10% , 现有三个投资机会 , 有关数据如下 :. 要求 : 用净现值法、内部收益率法分别对项目的可行性进行分析。. 第八章 长期投资决策分析举例. 解: A 方案 NPV = (-20000)+11800×0.90909 +13240×0.82645=1669.46 元 B 方案 NPV = (-9000)+1200×0.90909+6000 × 0.82645+6000×0.75131=1557.47 元

E N D

第八章 长期投资决策分析举例 设贴现率为10%,现有三个投资机会,有关数据如下: 要求:用净现值法、内部收益率法分别对项目的可行性进行分析。

第八章 长期投资决策分析举例 解:A方案NPV=(-20000)+11800×0.90909 +13240×0.82645=1669.46元 B方案NPV=(-9000)+1200×0.90909+6000 ×0.82645+6000×0.75131=1557.47元 C方案NPV=(-12000)+4600×2.48685 =-560.49元 因为NPV A方案>B方案>C方案(舍去) 所以A方案是最优方案。

第八章 长期投资决策分析举例 解:A方案NPVR=1669.46÷20000=8.35% B方案NPVR=1557.47÷9000=17.31% C方案NPVR=-560.49÷12000=-4.67% 因为NPVR B方案>A方案>C方案(舍去) 所以B方案为最优方案。 A方案PI=1+0.0835=1.0835 B方案PI=1+0.1731=1.1731 C方案PI=1+(-0.0467)=0.9533 因为PI B方案>A方案>C方案(舍去) 所以B方案为最优方案。

第八章 长期投资决策分析举例 解:A方案IRR I=16%,NPV=(-20000)+11800×0.86207 +13240×0.74316=11.86元 I=18%,NPV=(-20000)+11800×0.84746 +13240×0.71818=-491.27元 内插法IRR=16%+(11.86-0)/[11.86-(-491.27)] ×(18%-16%)=16%+0.05%=16.05% 因为IRR16.05%>10% 所以A方案具有财务可行性。

第八章 长期投资决策分析举例 解:B方案IRR I=16%,NPV=(-9000)+1200×0.86207+ 6000×0.74316+6000×0.64066=337.40元 I=18%,NPV=(-9000)+1200×0.84746+ 6000×0.71818+6000×0.60863=-22.19元 内插法IRR=16%+(337.40-0)/[337.40-(-22.19)] ×(18%-16%)=16%+1.88%=17.88% 因为IRR17.88%>10% 所以B方案具有财务可行性。

第八章 长期投资决策分析举例 解:C方案IRR (P/A,IRR,3)=12000/4600=2.60869 IRR=7%, (P/A,IRR,3)=2.62432 IRR=8%, (P/A,IRR,3)=2.57710 内插法IRR=7%+(2.62432-2.60869)/ (2.62432-2.57710)×(8%-7%)=7%+0.33% =7.33% 因为IRR 7.33%<10% 所以C方案不具有财务可行性。

第八章 长期投资决策分析举例 [立信管理会计教材P254四计算题] 1.某企业购置机器一台,价值40000元,预计可使用8年,期满无残值。每年可增加销售收入36000元,增加付现成本24000元。 要求:(1)计算该机器的投资回收期和年平均投资报酬率。 (2)如果贴现率10%,计算净现值和内含报酬率。

第八章 长期投资决策分析举例 (1)固定资产年折旧=40000/8=5000元 NCF=(36000-24000-5000)+5000=12000元 投资回收期=40000/12000=3.33年 年平均投资报酬率=7000/(0+40000)/2=35% (2)NPV=12000×(P/A,10%,8)-40000 =12000×5.335-40000=24020元 当IRR=24%NPV=12000×3.421-40000=1052元 当IRR=25%NPV=12000×3.329-40000=-52元 采用内插法计算IRR=24%+1052-0/1052-(-52) × (25%-24%)=24%+0.95%=24.95%

第八章 长期投资决策分析举例 4.久远公司有一台机器5年前购入,原价40000元,购入后因改变工艺流程从未用过,为处理这台机器有下列两个方案可供选择: (1)外地天星厂拟出价32000元购买,但需久远公司支付折除包装及运输费用,估计需支付6000元。 (2)本市新华机器厂拟租用这台机器6年,每年愿出租金6500元,但需久远公司支付该机器维修费用和保险费,估计每年需支付800元,又假定租赁期满,该机器无残值,贴现率12%。 要求:根据上述资料对两个方案进行评价。

第八章 长期投资决策分析举例 方案一(外地天星厂)NPV=32000-6000=26000元 方案二(新华机器厂)NPV=(6500-800)×(P/A,12%,6) =5700×4.111=23432.7元 因为方案一出卖的净现值26000元大于方案二租金的净现值23432.7元, 所以出卖这台机器对久远公司更划算。

第八章 长期投资决策分析举例 6.某机器40000元,预计可使用10年,每年生产产品10000件,单价10元,单位变动成本6元,固定制造费用20000元,固定销售及管理费用10000元,第6年开始由于该产品市场销售呈不断增加趋势,拟扩大生产,提出两个改进方案: (1)用20000元改建,改建后可继续用5年,年产量增加2000件, 固定制造费用增加到25000元, 其余资料不变。 (2)把旧机器出售可得10000元,另以50000元购入一台新机器,也可使用5年,年产量15000件,预计售价下降到9元,产品能全部出售;固定制造费用下降至15000元,其余资料不变。 要求:如果贴现率10%,计算原方案净现值,再对两个改进方案作出选择。

第八章 长期投资决策分析举例 原方案: 年折旧=40000/10=4000元 年利润=(10-6)×10000-(20000+10000)=10000元 NPV=(10000+4000)×(P/A,10%,10)-40000 =14000×6.145-40000=46030元 方案一: 年折旧=30000/5=6000元 年利润=(10-6)×(10000+2000)-(25000+10000) =13000元 NPV=(13000+6000)×(P/A,10%,5)-30000 =19000×3.791-30000=42029元

第八章 长期投资决策分析举例 方案二: 年折旧=(50000-10000)/5=8000元 年利润=(9-6)×15000-(15000+10000)=20000元 NPV=(20000+8000)×(P/A,10%,5)-40000 =28000×3.791-40000=66148 因为方案二净现值66148元大于方案一净现值42029元并大于原方案净现值46030元, 所以应该采用方案二改进方案。