Download

1 / 10

110 likes | 710 Views

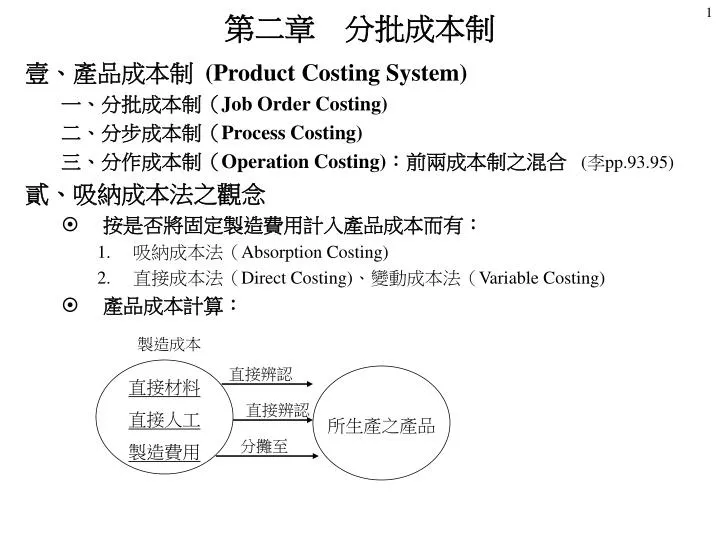

第二章 分批成本制. 壹、產品成本制 (Product Costing System) 一、分批成本制( Job Order Costing) 二、分步成本制( Process Costing) 三、分作成本制( Operation Costing) :前兩成本制之混合 ( 李 pp.93.95) 貳、吸納成本法之觀念 按是否將固定製造費用計入產品成本而有: 吸納成本法( Absorption Costing) 直接成本法( Direct Costing) 、變動成本法( Variable Costing) 產品成本計算:. 製造成本. 直接材料 直接人工

E N D

第二章 分批成本制 壹、產品成本制 (Product Costing System) 一、分批成本制(Job Order Costing) 二、分步成本制(Process Costing) 三、分作成本制(Operation Costing):前兩成本制之混合 (李pp.93.95) 貳、吸納成本法之觀念 按是否將固定製造費用計入產品成本而有: 吸納成本法(Absorption Costing) 直接成本法(Direct Costing)、變動成本法(Variable Costing) 產品成本計算: 製造成本 直接材料 直接人工 製造費用 直接辨認 所生產之產品 直接辨認 分攤至

A部門需擔負之成本 直接材料 直接人工 製造費用 直接辨認 經過A部門加工 生產之產品 直接辨認 A 各個服務部門 分攤至 C B 產品成本計算: • 參、預定製造費用分攤率 • 一、建立預定製造費用分攤率之程序 • (一)估計製造費用成本(A) • (二)選取分攤基礎,並估計本期將耗用之分攤基礎量(B) • (三)預定製造費用分攤率=(A)÷(B)

一種 一種 一種 全廠製費分攤率 多種 多種 多種 • 預定製造費用 分攤率 甲部門 部門別製費分攤率 乙部門 丙部門 二、製造費用之分攤程序 Phase I :計算預定製造費用分攤率 Phase II:使用分攤率將製造費用成本分派至產品上 三、多分配與少分配製造費用之處理 肆、分批成本制 (李pp.71-75) 一、特性: • 以生產批次或特定job為累計成本的對象,而以分批成本單來累計其所發生之直接材料、直接人工、及已分配製造費用。 • 每批產品完成後,即將其分批成本單成本加總,並可計算其單位成本。未加總之分批成本單,代表該批未完工。 • 總分類帳僅有「在製品」帳戶,而分批成本單(未加總者)為其明細分類帳。

二、成本流程: (李p.73) 三、在製品帳戶:分批成本單為其明細分類帳。(李p.74) 四、製成品之會計處理:每一批次完工後 • 製成品存貨 在製品存貨 • 該批次所屬之分批成本單從在製品明細分類帳檔移走。 • 賣出時:應收帳款(現金) 銷貨成本 銷貨 製成品存貨 五、分批成本制及分類帳關係 第二章 結束

(例)有關製造費用之交易事項及其日記簿分錄為:(例)有關製造費用之交易事項及其日記簿分錄為:

June 1 Work in Process Inventory 1,300 Factory Overhead Applied 1,300 To record Application of overhead costs to Job 16-2 • 假設本期之預定製費分攤率為$2.50/DLH,所以各生產批次之已分配製造費用為: • 過帳後,兩製造費用帳戶為: Factory Overhead Control (Incurred) Factory Overhead Applied

Factory Overhead Applied 6,650 Cost of Goods Sold 290 Factory Overhead Control 6,940 Factory Overhead Applied 6,650 Cost of Goods Sold (50%×$290) 145 Work in process Inventory(30%×$290) 87 Finished Goods Inventory(20%×$290) 58 Factory Overhead Control 6,940 • 此例有少分配製造費用$290,其處理方法: 1. 將$290全部計入銷貨成本: 2. 按比例分派給“銷貨成本”、“在製品存貨”、”製成品存貨“: • 此處之比例50%:30%:20%可以是三者期末餘額之比例。