Download

1 / 18

180 likes | 280 Views

Kontering i deltagerens regnskab. I/S kursus NordVest Agro Efterår 2006. Anden virksomhed. Det giver ofte det bedste overblik, hvis alt vedrørende I/S samles i et selvstændigt ”område” Specielt for skat, hvor en del af regnskabet føres i det personlige regnskab.

E N D

Kontering i deltagerens regnskab I/S kursus NordVest Agro Efterår 2006

Anden virksomhed • Det giver ofte det bedste overblik, hvis alt vedrørende I/S samles i et selvstændigt ”område” • Specielt for skat, hvor en del af regnskabet føres i det personlige regnskab. • ”Anden virksomhed” og mulighederne dér kan anvendes til at adskille I/S fra resten. • Balance 19xx xx • Resultat 5001 00 • Specifikation af resultat 820x xx

Skatteregnskab • I/S er skattemæssigt ”Transparent”. • Opgørelse af skattepligtig indkomst følger almindelige skatteregler. • Uden hensyn til udlodning af resultat i årsrapport • Med individuelt valg af afskrivning mv. for forskellige deltagere i I/S. • Mellemregning er selvfølgelig lig med mellemregning i årsrapport.

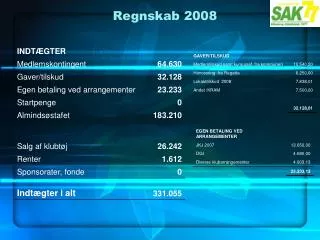

Hvordan laves Senior’s årsrapport?- Hele overskuddet udbetales til deltagerne i I/S

Hvordan laves Senior’s skatteregnskab?- Hele overskuddet udbetales til deltagerne i I/S

Arbejdsgang rækkefølge • Mellemregning kasse og efterposteringer • Vælg eventuel skævdeling (hvert år?) • Vælg fordelingskonti (én gang for alle) • Årsrapport i I/S færdig inkl. Udlodning • Fastlæg skævdeling skat med samme beløb som i årsrapport • Skatteregnskab I/S • Opgørelse hos deltagere • Årsrapport og skatteregnskab deltagere

Vælg fordelingskonti • Stå i I/S i opgavevalg • Funktioner > Stamdata > I/S • Her kan man også se og rette de kontonumre, som bliver brugt hos deltagerne • Konto til resultat før renter • 3847 Kommer med i landbrugsresultatet • 5001 Kommer som ”anden virksomhed • Side 4 i selvangivelsen: • 3847 medregnes • 5001 medregnes ikke, men tages fra specifikationen på 820x xx • Hvis ekstra CVR-nummer: 820x xx skilles ud på ekstra skema

Placering af overskud før renter • Visning i regnskab • 3847 Som primær virksomhed (den eneste eller som en integreret del af landbruget) • 5001 Som anden virksomhed (når der er en anden virksomhed ved siden af) • Side 4 i selvangivelse når I/S er eneste virksomhed • Brug skema fra I/S • Tilføj andel • Valg af konto til overskud er uden betydning. • Side 4 i selvangivelse når to virksomheder • Skema fra I/S med tilføjet andel • Eget skema skal være eksklusiv I/S tal: • Enten Resultat direkte på 5001 (cvr-nummer ligegyldigt) • Eller Resultat på 3847 via 82xx og angivelse af ekstra CVR-nummer

Investering – kontonummer er afgørende • For hver type investering • Saldo i intervallet ekskl. Afstemningskontoen • Hvis man har køb på afstemningskontoen • I I/S overføres det jf. sædvanlig beregning • Beregningen kan rettes om nødvendigt • Ved kørslen af skatteregnskab, bliver det ikke overført • Beregningen kan ikke ændres

Vælg skævdeling • Stå i I/S i opgavevalg • Funktioner > Stamdata > I/S • Her kan man også rette i fordelingen, hvis der er aftalt en anden fordeling end den, der følger af de ideelle andele. • Forlods beløb (positivt eller negativt) • En anden fordelingsprocent • Skat og drift skal være ”lige skæve” • Samme forlods beløb (skat: resultat før renter)

Vælg skævdeling For eksempel: som aflønning for ekstra arbejdsindsats • Samme beløbsmæssige forskel i årsrapport og skatteregnskab • Samme forlods beløb drift og skat • Find beløb ved procentfordeling drift og indsæt det som forlods skat • Se afstemningslinier i note 591

.. og nu er det tid til: • Spørgsmål ??