Download

1 / 22

220 likes | 461 Views

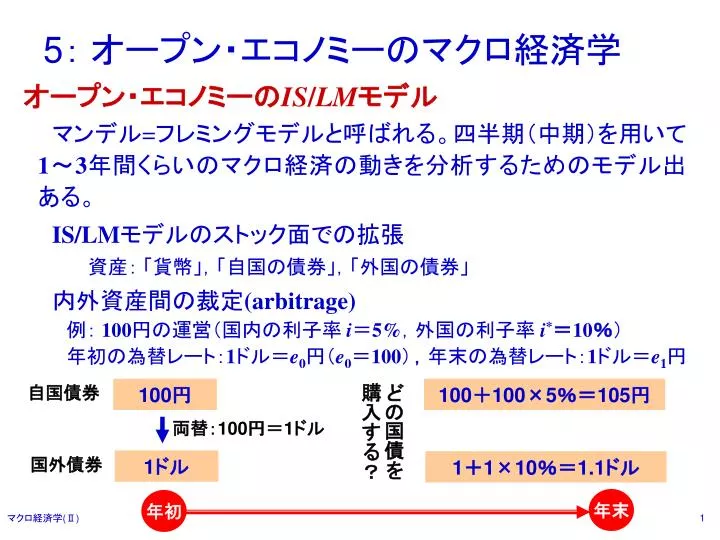

両替: 100 円= 1 ドル. 5 : オープン・エコノミーのマクロ経済学. オープン・エコノミーの IS / LM モデル マンデル = フレミングモデルと呼ばれる。四半期(中期)を用いて 1 ~ 3 年間くらいのマクロ経済の動きを分析するためのモデル出ある。 IS/LM モデルのストック面での拡張 資産: 「貨幣」,「自国の債券」,「外国の債券」 内外資産間の裁定 (arbitrage) 例: 100 円の運営(国内の利子率 i = 5% ,外国の利子率 i * = 10 % )

E N D

両替:100円=1ドル 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル マンデル=フレミングモデルと呼ばれる。四半期(中期)を用いて1~3年間くらいのマクロ経済の動きを分析するためのモデル出ある。 IS/LMモデルのストック面での拡張 資産: 「貨幣」,「自国の債券」,「外国の債券」 内外資産間の裁定(arbitrage) 例: 100円の運営(国内の利子率 i=5%,外国の利子率 i*=10%) 年初の為替レート:1ドル=e0円(e0=100),年末の為替レート:1ドル=e1円 どの国債を購入する? 自国債券 100円 100+100×5%=105円 国外債券 1ドル 1+1×10%=1.1ドル 年末 年初 マクロ経済学(Ⅱ)

両替:100円=1ドル 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 内外資産間の裁定(arbitrage) 例: 100円の運営(国内の利子率 i=5%,外国の利子率 i*=10%) 年初の為替レート:1ドル=e0円(e0=100),年末の為替レート:1ドル=e1円 もし: e1= 100 → もし: e1= 90 → もし: e1 < 95.46 → 105円 > 1.1ドル×95.46 100+100×5%> (1+1×10%)×95.46 100×(1+5%)> 1×(1+10%)×95.46 100×(1+i)> 100/e0×(1+i*)e1 (1+i)> (1+i*)e1/e0 国外債券購入 国内債券購入 国内債券購入 どの債券を購入する? 国内債券 100円 100+100×5%=105円 「1ドル=95.46円」まで円高? 国外債券 1ドル 1+1×10%=1.1ドル 年末 年初 マクロ経済学(Ⅱ)

リスク・プレミアム 両替:100円=1ドル 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 内外資産間の裁定(arbitrage) 例: 100円の運営(国内の利子率 i=5%,外国の利子率 i*=10%) 年初の為替レート:1ドル=e0円(e0=100),年末の為替レート:1ドル=e1円 (1+i)> (1+i*)e1/e0 ↓ (1+i)(1+b)=(1+i*)e1/e0 国内の債券を購入する 1ドル=99.46円のリスクを考慮して どの債券を購入する? 国内債券 100円 100+100×5%=105円 「1ドル=95.46円」まで円高? 国外債券 1ドル 1+1×10%=1.1ドル 年末 年初 マクロ経済学(Ⅱ)

5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 内外資産間の裁定(arbitrage) 例: 100円の運営(国内の利子率 i=5%,外国の利子率 i*=10%) 年初の為替レート:1ドル=e0円(e0=100),年末の為替レート:1ドル=e1円 (1+i)(1+b)=(1+i*)e1/e0 為替レートの期待変化率 マクロ経済学(Ⅱ)

とても小さく,0近い とても小さく,0近い 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 内外資産間の裁定(arbitrage) 例: 100円の運営(国内の利子率 i=5%,外国の利子率 i*=10%) 年初の為替レート:1ドル=e0円(e0=100),年末の為替レート:1ドル=e1円 (1+i)(1+b)=(1+i*)e1/e0 利子率平価が成立する。 為替レートの期待変化率=内外の金利格差+リスク・プレミアム マクロ経済学(Ⅱ)

為替レートの予想変化率 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 利子率平価条件 • 為替レートの期待変化率に関する仮説 • 国内の期待インフレ率=P国外の期待インフレ率=P * • PPPで表わされる長期均衡レート: 1ドル=e*円 • (e1-e0)/e0=P-P*+q(e*-e0) (q > 0) • P-P *=0の場合 • もし e* < e0,すなわち e0が過小評価される(円安過ぎ)なら,市場はこうした円安が修正されていくと予想し,円高が進んでいくと予測する。 (e1-e0)/e0 < 0 • もし e* > e0 ⇒ 円安が進んでいくと予測する。 (e1-e0)/e0 > 0 • q: 為替レートが e*への調整速度を表すパラメーター マクロ経済学(Ⅱ)

為替レートの予想変化率 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 利子率平価条件 • 為替レートの期待変化率に関する仮説 • 国内の期待インフレ率=P国外の期待インフレ率=P * • PPPで表わされる長期均衡レート: 1ドル=e*円 • (e1-e0)/e0=P-P*+q(e*-e0) (q > 0) • e*-e0=0の場合 • もし P> P* ⇒ 円安が進んでいくと予測する。 (e1-e0)/e0 > 0 • もし P< P* ⇒ 円高が進んでいくと予測する。 (e1-e0)/e0 < 0 • (注意:上の式はあくまで1つの「仮説」であり,「法則」ではない。) マクロ経済学(Ⅱ)

為替レートの予想変化率 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 利子率平価条件 • 為替レートの期待変化率に関する仮説 • 国内の期待インフレ率=P国外の期待インフレ率=P * • PPPで表わされる長期均衡レート: 1ドル=e*円 • (e1-e0)/e0=P-P*+q(e*-e0) (q > 0) • i*-i+b=P-P*+q(e*-e0) • i*-i+b=P-P*+q e*-q e0 • q e0=q e*+i*-P*-i+P-b • e0=e*+[(i*-P*)-(i-P)-b ]/q • e=e*+[(i*-P*)-(i-P)-b ]/q マクロ経済学(Ⅱ)

為替レートの予想変化率 内外実質利子率の格差 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 利子率平価条件 • 為替レートの期待変化率に関する仮説 • 国内の期待インフレ率=P国外の期待インフレ率=P * • PPPで表わされる長期均衡レート: 1ドル=e*円 • e=e*+[(i*-P*)-(i-P)-b ]/q 外国の名目利子率 外国の実質利子率 自国の名目利子率 自国の実質利子率 外国の実質金利高(i*-P*)↑ → 円安(e↑) 日本の実質金利高 (i-P)↑ → 円高(e↓) b↑ → 円高(e↓) マクロ経済学(Ⅱ)

i↑ → e↑(円安・「減価」) i↑ → e↓(円高・「増価」) 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 利子率平価条件 • 為替レートの期待変化率に関する仮説 • 国内の期待インフレ率=P国外の期待インフレ率=P * • PPPで表わされる長期均衡レート: 1ドル=e*円 • e=e*+[(i*-P*)-(i-P)-b ]/q 一見,両者は矛盾するように思われるが,実はまったく矛盾しない。 i↑,円が瞬時に増価して,将来は減価していくであろうという予想がもたれるのである。言い換えれば, i↑,将来は減価するに違いないという予想がマーケットで生まれるような水準まで,円は瞬時にして増価するのである。 マクロ経済学(Ⅱ)

5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル 利子率平価条件 • 為替レートの期待変化率に関する仮説 • 国内の期待インフレ率=P国外の期待インフレ率=P * • PPPで表わされる長期均衡レート: 1ドル=e*円 • e=e*+[(i*-P*)-(i-P)-b ]/q • 貨幣市場の均衡式: M=L(i,Y) 3資産モデル: 「貨幣」,「自国の債券」,「外国の債券」 3資産モデルにおける資産市場(ストック)の均衡は完全に描写される。 マクロ経済学(Ⅱ)

5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル IS/LMモデルのフロー面での拡張 経常収支(X-M)を円ベースで表現: PX-eP*M 例えば: 日本は自動車(100万円/台の価格で)10台を輸出して,アメリカから石油(10ドル/バレルの価格で)5000バレルを輸入した。 為替レート: 1ドル=105円 日本の経常収支(円ベース): 100万円/台×10台-105円/ドル×(10ドル/バレル×5000バレル) =1000万円-105円/ドル×5万ドル=1000万円-525万円=475万円 この(円ベース)経常収支は何台分の日本自動車に相当する? 475万円/100万円/台=4.75台 円ベースの経常収支(X-M)を日本の財で測った実質ベース経常収支: (PX-eP*M)/P=X-(eP*/P)M 固定相場制の下でeは一定で,もしPとP*を所与とするならば, (eP*/P)は定数となるので,実質ベースの経常収支を X-M を書いてもよい。(2章,4章は固定相場制が暗黙の仮定) マクロ経済学(Ⅱ)

5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル IS/LMモデルのフロー面での拡張 円ベースの経常収支(X-M)を日本の財で測った実質ベース経常収支: (PX-eP*M)/P=X-(eP*/P)M 交易条件(terms of trade):日本が輸出財を1単位外国に渡したとき,何単位の輸入財をもらえるかを表す比率である。 例えば,日本では缶コーヒーは100円で,アメリカでは1.2ドルであり,為替レートは1ドル=110円である。日本の缶コーヒー1缶をアメリカに渡したら,100円を手に入るが両替して(100/110=)0.909ドルとなり,(0.909/1.2=)0.76缶のアメリカコーヒーを購入することができる。 交易条件=0.76=0.909/1.2=(100/110)/1.2=100/(110×1.2)=P/(eP*) 日本から見れば: P/(eP*)↑ oreP*/P↓ ⇒ 交易条件は好転 P/(eP*)↓ oreP*/P↑ ⇒ 交易条件は悪化 実質為替レート交易条件の逆数 マクロ経済学(Ⅱ)

+ + + - 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル IS/LMモデルのフロー面での拡張 円ベースの経常収支(X-M)を日本の財で測った実質ベース経常収支: (PX-eP*M)/P=X-(eP*/P)M 変動相場制の下では,輸出入数量X,Mおよび為替レートeの変化によって,実質ベースの経常収支が影響を受ける。 輸出関数: 輸出数量は外国のGDP,Y*と交易条件に依存する。 Y*↑→X↑,(eP*/P)↑→ X↑ 輸入関数: 輸入数量は国内のGDP,Yと交易条件に依存する。 Y↑→M↑,(eP*/P)↑→ M↓ マクロ経済学(Ⅱ)

+ + - + 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル IS/LMモデルのフロー面での拡張 円ベースの経常収支(X-M)を日本の財で測った実質ベース経常収支: (PX-eP*M)/P=X-(eP*/P)M 単位を適当に調整して,P*/P=1とすると, 実質ベース経常収支: e↓(円高) → 日本の輸出財が割高(交易条件好転) → X ↓,M ↑ では,経常収支はどのように変化するか? 円高前: 円高後: マクロ経済学(Ⅱ)

5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル IS/LMモデルのフロー面での拡張 実質ベース経常収支: e↓(円高) → 日本の輸出財が割高(交易条件好転) → X ↓,M ↑ では,経常収支はどのように変化するか? 円高前: 円高後: 経常収支の変化: マクロ経済学(Ⅱ)

経常収支均衡条件: X=eM 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル IS/LMモデルのフロー面での拡張 実質ベース経常収支: 円高前: 円高後: 経常収支の変化: マクロ経済学(Ⅱ)

輸出の価格弾力性 輸入の価格弾力性 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル IS/LMモデルのフロー面での拡張 実質ベース経常収支: 円高前: 円高後: 経常収支の変化: DX/De > 0ので,DCA/De > 0ための条件: マクロ経済学(Ⅱ)

輸出の価格弾力性 輸入の価格弾力性 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル IS/LMモデルのフロー面での拡張 実質ベース経常収支: 円高前: 円高後: 経常収支の変化: DX/De > 0ので,DCA/De > 0ための条件: (輸出の価格弾力性)+(輸入の価格弾力性) > 1 これは有名なマーシャル=ラーナーの条件である。 マクロ経済学(Ⅱ)

←(黒字) 経常収支(CA) 時間 (赤字)→ 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル IS/LMモデルのフロー面での拡張 マーシャル=ラーナーの条件(DCA/De > 0ための条件): (輸出の価格弾力性)+(輸入の価格弾力性) > 1 この条件は中・長期的には満たされるが,短期的にこれは成り立たない。eが変化すると,PとP*は直ちに変化するが,XとMに影響を与えるまでにはタイムラグが存在する。 円高の場合 例えば: (円高)e↓→XとMすぐに変化せず,CA↑→やがて(eP*/P)↓→X↓,M↑→CA↓ このような,eの変化がCAに与える影響が短期的には長期のそれと逆になることをJカーブ効果という。 円安の場合 マクロ経済学(Ⅱ)

+ + - 5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル Jカーブ効果の続く期間は通常3四半期程度といわれている。 以下,Jカーブ効果を無視して,経常収支CAは次のような関数になると 財市場(フロー)の均衡式は次のようになる。 Y=C0+c・(Y-T)+I(i-P,re)+G+CA(e,Y,Y*) マンデル=フレミング・モデル ―― オープン・エコノミー(変動相場制)のIS/LMモデル―― IS曲線: LM曲線: 資産市場の均衡式: マクロ経済学(Ⅱ)

5: オープン・エコノミーのマクロ経済学 オープン・エコノミーのIS/LMモデル マンデル=フレミング・モデル ―― オープン・エコノミー(変動相場制)のIS/LMモデル―― IS曲線: LM曲線: 資産市場の均衡式: マクロ経済学(Ⅱ)