Download

1 / 5

50 likes | 309 Views

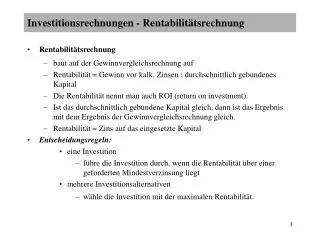

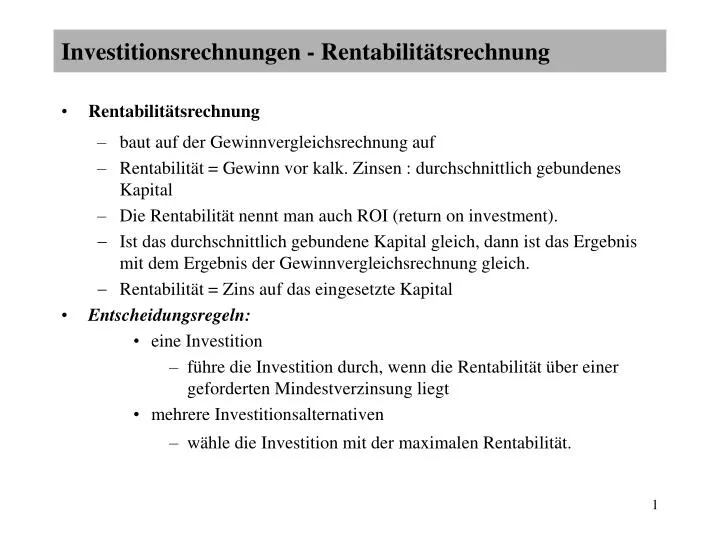

Investitionsrechnungen - Rentabilitätsrechnung. Rentabilitätsrechnung baut auf der Gewinnvergleichsrechnung auf Rentabilität = Gewinn vor kalk. Zinsen : durchschnittlich gebundenes Kapital Die Rentabilität nennt man auch ROI (return on investment).

E N D

Investitionsrechnungen - Rentabilitätsrechnung • Rentabilitätsrechnung • baut auf der Gewinnvergleichsrechnung auf • Rentabilität = Gewinn vor kalk. Zinsen : durchschnittlich gebundenes Kapital • Die Rentabilität nennt man auch ROI (return on investment). • Ist das durchschnittlich gebundene Kapital gleich, dann ist das Ergebnis mit dem Ergebnis der Gewinnvergleichsrechnung gleich. • Rentabilität = Zins auf das eingesetzte Kapital • Entscheidungsregeln: • eine Investition • führe die Investition durch, wenn die Rentabilität über einer geforderten Mindestverzinsung liegt • mehrere Investitionsalternativen • wähle die Investition mit der maximalen Rentabilität.

Investitionsrechnungen - Rentabilitätsrechnung • Warum betrachten wir den Gewinn vor kalk. Zinsen? • Wird der kalk. Zinssatz miteinberechnet, dann ist die geforderte Mindestverzinsung auch bei einem Gewinn von Null bereits verdient; in diesem Fall müßte die Rentabilität definiert werden als zusätzliche (Kapital-)Zinsen bei Durchführung der Investition (Definitionssache!). • Beispiel 1: (wertähnliche Investitionen) • Inv. 1 Inv. 2 2 • Anschaffungskosten 700.000 690.000 • Gewinn 40.000 38.000 • kalk. Zinsen 35.000 34.500 • Rentabilität 21,43 % 21,01 %

Investitionsrechnungen - Rentabilitätsrechnung • Beispiel 2: • Inv. 1 Differenz Inv. 2 • Anschaffungsauszahlung 66.000 22.020 88.020 • Nutzungsdauer 6 Geld wird 6 • Erlöse 112.300 anderen Abteil- 114.230 • Betriebskosten 83.000 ungen zur Verfüg- 74.000 • kalk. Abschr. 11.000 ung gestellt 14.670 • kalk. Zinsen à dürfen nicht berücksichtigt werden! • ---- Gewinn vor kalk. Zinsen 18.300 8.000 25.560 • R1 = (18.300:33.000) = 55% R2 = (25.560:44.010) = 58%

Investitionsrechnungen - Rentabilitätsrechnung • è Inv. 2 durchführen • Problem: Bei Inv. 1 hat der Investor 22.020 übrig; dies wird bei der Rentabilitätsvergleichsrechnung nicht betrachtet. • mit Berücksichtigung der Differenzinvestition: • R1 = (18.300 + 8.000) : 44010 = 60 % R2 = 58 % • è Inv. 1 durchführen • Frage: Welchen Gewinn muß die Differenzinvestition mindestens abwerfen, damit sich der Investor für I1 entscheidet ? • ((18.300 + y) : 44010) > 0,5808 • à y > 7.260

Investitionsrechnungen - Rentabilitätsrechnung • Zusammenfassung Rentabilitätsvergleichsrechnung • Vorteile: • einfach • berücksichtigt den Kapitaleinsatz • auch eine Investition kann durch Vergleich mit der geforderten Mindestverzinsung beurteilt werden • Nachteile: • Betrachtung kurzfristig (Durchschnittsperiode), Kosten und Erlöse schwanken aber im Zeitverlauf • Es drohen Fehlentscheidungen bei unterschiedlichem Kapitaleinsatz und unterschiedlicher Nutzungsdauer. • Die Zurechenbarkeit der Gewinne auf die einzelnen Investionen ist nicht eindeutig.