Download

1 / 22

220 likes | 335 Views

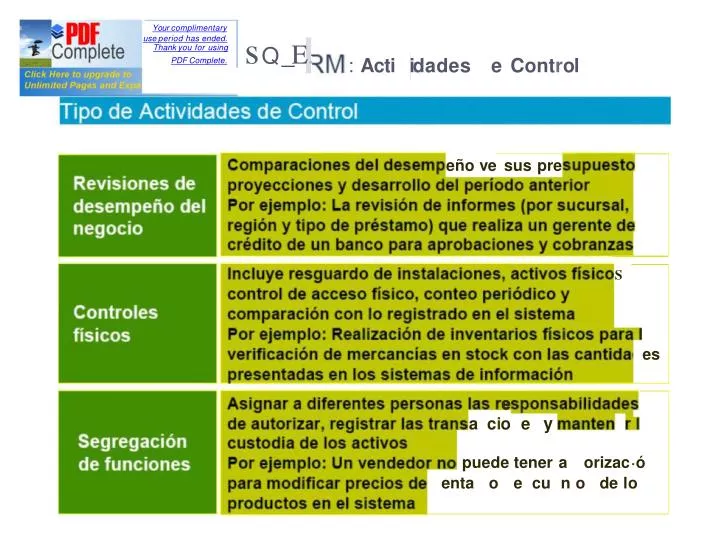

Your complimentary. s Q _E . use period has ended. Thank you for using PDF Complete. : Acti. i : dades. e Con t r ol. eño ve sus pre. S. es e a c i o e y. puede tener a. oriza c · ó. enta. o e cu n o. de lo. use period has ended. i""l, o · . E. Your complimentary.

E N D

Yourcomplimentary sQ_E. useperiodhasended. ThankyouforusingPDFComplete. :Acti i:dades eControl eñove suspre S es e a cio e y puedetenera orizac·ó enta o e cu no delo

useperiodhasended. i""l, o·.E Yourcomplimentary ..A ti Id Thankyouforusing · - PDFComplete. . 1n. rmaco· 1proces mi y cce ores ·g·do syd veñ caci.. d cálcuos e existene u Incluye co rinfr e tru u d ón iv e ============ ============================= b o • DesarroUoeim lantación:Asegurarquesedesarrollen,configuren,,eimplanten • lossistemasparasatisfacerl'osobjet[vosdelaInformaciónfinanciera • Mantenim, ento:Asegurarquel,oscam,biosomodificacionesalossi,stemasserealicendeform.aadecua.da,utilizandoam:bientes dedesarrollloyproduccijónseparados,,autorizaciones.documentación,,prueb.as,aprobaciones,yanálisis deimpactodelca,mbioenotrossistemasobaoses dedatos • ,, S·e uridaddelalnformaclón:Asegurarqueseautent[fiqueyautoriceelacceso • alosrecursosdelossistemasyd,atos

eControl eoreso e enes

Yourcomplimentary useperiodhas ended. PDFcomplete. SO-ERM:Activid,adesdieControl Thankyouforusing .toriz cione - Veri·1caciones 1one

7.INF ORMACIÓNY COMUNICACIÓN. • Lainformaciónesnecesariaentodoslosnivelesde la organización para identificar, evaluar y dar respuestaalriesgo. • Sedebeidentificar,capturarycomunicarentiempoy forma que permita al personal cumplir con sus responsabilidades. La información relevante es obtenidade fuentesinternasyexternas. • Lacomunicaciónsedeberealizarensentidoamplio yfluirportodalaentidad entodossentidos. • Debeexistirunacomunicaciónadecuadaconpartes externas a la organización como clientes, proveedores, reguladoresyaccionistas. 135

InformaciónyComunicación • Defuentes internasyexternas • Identifica, captura,analizaycomunicaaquieneslonecesitan • Formaytiempo • Útilpara llevaracaboresponsabilidades • Fluyehaciaabajo,haciaarribayalolargodelaorganización • Intercambioconpartesexternas:clientes,proveedores,legisladores, accionistas • Útilparaidentificar,evaluaryresponderariesgos,moverlaentidady lograr losobjetivos 136

PDF Yourcomplimentary useperiodhasended. mplete ThankyouforusingPDFComplete. 0-E M: or _c1ónyca .. • 1" n1cac1on

8.SUP ERVISIÓN (MONITOREO) La Administración Corporativos de una de entidad Riesgos cambia respuestas a los con el tiempo. Las riesgos que antaño eran efectivas puedenllegaraserirrelevantes;porlo tanto tienen constantemente. travésde: que revisarse Se puede realizar a • Actividadespermanentes • Omedianteevaluacionesindependientes.

Supervisión (Monitoreo) • Através deactividadespermanentes. • Son los directores de línea o función de apoyo quienes llevan a cabo las actividades de monitoreo y dan meditada consideración a las implicaciones de la información que reciben. Ej. Aprobacióndetransacciones,reconciliacionesde cuentasdebalanceylaverificaciónyexactitudde loscambiosen archivosmaestros. • Medianteevaluacionesindependientes

PDF Yourcomplimentary useperiodhasended. mplete ThankyouforusingPDFComplete. 1·

Supervisión(Monitoreo) • Verificar queloscomponentesestán presentesyfuncionando • Verificar sucalidadenelcurso del tiempo • Doscaminos: Evaluacionessobre lamarchaoseparadas • La documentaciónvaría: tamaño ycomplejidadde laorganización • La falta de documentación no significa que los componentes no existan o no puedan ser probados. La documentación hace que lasupervisiónsea másefectivayeficaz • Reportar lasdeficienciasaquienespuedentomarlaacciónapropiada 141

ROLESY RESPONSABILIDADESDELA ADMINISTRACIÓNDERIESGOS CORPORATIVOS. • Todoelpersonalenunaentidadtienealgúntipode responsabilidaden laadministraciónde riesgos. • El marco integrado deadministración de riesgos de COSOERMtratalossiguientesrolesinternosysus responsabilidades. • Directorio • Gerencia. • Oficialde riesgo • Gerentesfinancieros • Auditoresinternos • Restodelpersonal. 142

PapelesyResponsabilidades MatrizdeResponsabilidades 1 4 3

PapelesyResponsabilidades ERMes responsabilidaddecadauno. Todoslosempleadosutilizan,producen o tieneninformaciónútilen ERM.Tomar accionesparaadministrareventosyriesgos. 1 4 4

También trata el rol de los terceros a la organización,yaqueproveeninformaciónútil paraunaadecuadaadministración: • Auditoresinternos. • Legisladoresyreguladores • Clientes,proveedores. • Analistasfinancieros, • Mediosdecomunicación. 145

Eficacia deCOSOERM • Unestadoocondiciónenunmomentodado • Eficacia: todoslos ochocomponentesestán presentesyfuncionando • Puedehaberdiferenciasentreentidades,industrias ycombinaciones de componentes. Diferencias debido a culturas diferentes, tamaño, industria,filosofía. • Conceptosaplicablesa todaslasentidadessinimportarsu tamaño. • Diferentesnivelesde formalidad. • Deben considerarse las relaciones externas (inversión conjunta, asociaciones)queno estánbajoun controldirecto. 146

1.4IMPORTANCIAEINDEPENDENCIADE LA AUDITORÍAINTERNA • IMPORTANCIA: • Laauditoríainterna esuninstrumento demediciónyevaluacióndeloefectivo de la estructura de control interno de una entidad, contribuye con ésta para alcanzar los objetivos básicos, mencionadosanteriormente. 147

RolesCríticosdelaAuditoríaInterna • Proporcionarseguridadenlosprocesosdegestiónderiesgo • Proporcionarseguridaddequelos riesgosestánsiendoevaluados correctamente • Evaluarlosprocesosdegestiónderiesgo • Evaluarlosinformesdelos riesgosclave • Revisarelmanejodelos riesgosclaves identificados 18

RolesQuelaAuditoríaInternaPuede Realizar • Facilitarlaidentificacióny evaluacióndelos riesgos • Entrenar alagerenciaenresponder alosriesgos • Coordinarlasactividades deGestión deRiesgoEmpresarial (ERM) • Consolidar elinformesobrelosriesgos • Mantenery desarrollarelMarcodeGestióndeRiesgoEmpresarial (ERM) • Promocionar elestablecimientodeGestióndeRiesgoEmpresarial(ERM) • DesarrollarlaestrategiadeGestióndeRiesgoEmpresarial(ERM)parala aprobacióndela JuntaDirectiva 19

RolesQuelaAuditoríaInternaNo DebeRealizar • Fijarelnivelderiesgoaceptable • Imponerprocesosdemanejoderiesgo • Representar alagerenciaenrelaciónariesgos • Tomar decisiones enrelaciónarespuestas relativasariesgo • Implementar,anombredelagerencia,respuestascon relaciónariesgos • Responsabilidadenelmanejoderiesgos 20

Indep endenciade la Auditoría InternaNorma1100 • Paraque laauditoría internafuncione bien debetener doscaracterísticas: • Nivelorganizacional • El departamento de Auditoría Interna debe estar ubicado adecuadamenteparaquelepermitaelcumplimientodesus responsabilidadesyasílograrsusobjetivos. • Objetividad • Al realizar cada trabajodeauditoría losAuditores Internos debenmantenerunaactitudmentalpositivayobjetivayno permitir influenciaspor juiciosdeotraspersonas. • GuíadeauditoriainternaNo.2IGCPAPág.3-5

CIÓNDE AUDITORÍA INTERNA-ORGANIGRAMA UBICA EMPRESALACHABELA,S.A. ACCIONISTAS AUD.INTERNA JUNTADIRECTIVA GERENTEGENERAL PRODUCCIÓN VENTAS MERCADEO CONTABILIDAD FIN.YADMÓN.