Download

1 / 130

1.52k likes | 2.48k Views

Análisis Financiero en mi Empresa. Objetivo General Al finalizar el curso el participante evaluará la situación económica de la empresa, mediante la aplicación del análisis financiero. C o n t e n i d o. Modulo I: La contabilidad y su importancia en la empresa. Concepto de contabilidad.

E N D

Objetivo General Al finalizar el curso el participante evaluará la situación económica de la empresa, mediante la aplicación del análisis financiero.

C o n t e n i d o • Modulo I: La contabilidad y su importancia en la empresa. Concepto de contabilidad. Importancia. El contador en la empresa.

Modulo I La contabilidad y su importancia en la empresa

¿Qué es contabilidad? Hoy en día muchos de los autores concuerdan que la contabilidad se conceptualiza como una ciencia, una técnica y como un arte.

CONTABILIDAD:(como técnica) “La contabilidad es la técnica que se utiliza para producir sistemática y estructuralmente, información cuantitativa expresada en unidades monetarias de las operaciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con el objeto de facilitar a los diversos interesados el tomar decisiones en relación con dicha entidad económica”.

CONTABILIDAD: (como ciencia) “La contabilidad es la ciencia que establece las normas y procedimientos para registrar, cuantificar, analizar e interpretar los hechos económicos que afecten el patrimonio de los comerciantes individuales o empresas organizadas bajo la forma de sociedades mercantiles”.

CONTABILIDAD: (como arte) “Contabilidad es el arte de registrar, clasificar y resumir en una forma significativa y en términos monetarios, las transacciones y eventos que sean, cuando menos parcialmente, de carácter financiero, así como la interpretación de sus resultados”.

Contabilidad Es la disciplina que enseña las normas y procedimientos para ordenar, analizar y registrar las operaciones practicadas por las unidades económicas constituidas por un solo individuo o bajo la forma de sociedades civiles o mercantiles.

Importancia de la contabilidad en la empresa El sistema contable es la parte del sistema de información de una empresa con o sin fines de lucro que, dentro de los límitesimpone su naturaleza, capta y procesa datos que normalmente se refieren a: • El patrimonio de la empresa y su evolución en el tiempo. • b) Los bienes propiedad de terceros. • c) Ciertas contingencias.

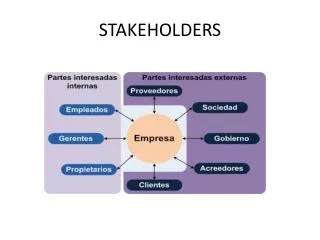

Se puede considerar que los mas interesados en conocer la situación de la empresa son: a) su proveedores de recursos, sean estos directos (prestamistas, empleados y otros suministradores de bienes o servicios) o indirectos (miembros, contribuidores, pagadores de impuestos); b) los usuarios de los servicios que presta el ente; c) sus órganos de gobierno y fiscalización; d) sus administradores.

El contador en la empresa Toda entidad económica requiere para su buen funcionamiento de los servicios de un contador, por ser este la persona capaz de estructurar el sistema de procesamiento de operaciones mas adecuado que proporcione la información financiera confiable para tomar decisiones mas acertadas.

Modulo II Estados Financieros

Digresiones terminológicas En su origen etimológico la palabra Estado se deriva del latín “status” que indica “situación en que se encuentra una persona o cosa”. Por lo que se refiere al vocablo Finanzas, viene del latín “finis”, que significa “el término o cumplimiento de una obligación de dar dinero”.

Estados Financieros Son los documentos primordialmente numéricos elaborados generalmente de manera periódica, con base en la información obtenida de los registros contables, y que reflejan la situación, o el resultado financiero a que se ha llegado en la realización de las actividades por un periodo, o a una fecha determinada.

Clasificación Cuando se habla de Estados Financieros, comúnmente se enfoca la idea hacia el Balance General y el Estado de Pérdidas y Ganancias, sin embargo, es considerable el número y clase de Estados Financieros que pueden formularse bajo tal enunciado, todo depende de la clase de empresa que se trate.

Se dividen en: Estáticos: Son aquellos que se formulan a una fecha determinada y las cifras que muestran son representativas de valores correspondientes a diversos periodos.

Se dividen en: Dinámicos: Son aquellos cuyas cifras se refieren al resultado de una acumulación de un periodo determinado .

Su clasificación es la siguiente: a) Estados Financieros Proforma Este tipo de estados, pueden presentar total o parcialmente situaciones o hechos por acontecer, y se preparan con el objeto de presentar la forma en que determinada o determinadas situaciones pueden modificar la posición financiera de la empresa. Los presupuestos se pueden considerar como ejemplos de este tipo de estados.

b) Estados Financieros Principales o Básicos Son aquellos que por la abundancia de cifras informativas e importancia de las mismas, permiten al leyente una apreciación global de la Situación Financiera y Productividad de la empresa que los originó. • Su división es la siguiente: • Balance General. • Estado de Resultados. • Estado de Cambios en la Situación Financiera.

c) Estados Financieros Secundarios o Accesorios Son aquellos que sin contener los datos necesarios para considerarlos como principales, si reúnen las características particulares de un estado financiero, razón por la cual se les denomina secundarios; este tipo de estado brinda una información mas completa, amplia y detallada sobre lo ya informado en los principales; se derivan de éstos y proporcionan al lector cifras más claras, analíticas y completas. • Su clasificación es la siguiente: • a)Estado de Costo de Producción. • b)Estado de Costo de lo Vendido. • c) Estado de Movimientos del Capital Contable.

USOS Y USUARIOS • DIRECTA: • A) Dueño o Accionistas . • B) Los Ejecutivos y Funcionarios . • C) Obreros y Empleados

II) INDIRECTA • A) Proveedores y Acreedores en General. • B) Inversionistas. • C) Banca. • D) Dependencias Gubernamentales.

Reglas particulares de presentación, aplicables a los estados financieros 1.- Deben contener en forma clara y comprensible todo lo necesario para juzgar los resultados de operación. 2.- Deben ir encabezados con el nombre, la razón o la denominación social de la entidad, la fecha o periodo contable a que corresponde y el tipo de estado financiero de que se trate. 3.- Deben mostrar el tipo de moneda con que están elaborados y, en su caso, las bases de conversión de las mismas. 4.- Los estados financieros y sus notas son un todo o unidad inseparable, por lo tanto deben presentarse conjuntamente en todos los casos. 5.- La información que complementa puede ir en el cuerpo , al pie o en hoja por separado.

Reglas particulares de presentación, aplicables a los estados financieros 6.- Determinada información se presente en notas explicativas. 7.- En términos generales, las notas de los estados financieros son explicaciones que amplían el origen y significación de los datos y cifras que se presentan en dichos estados. 8.- Es conveniente que éstos se presenten en forma comparativa. 9.- Cuando se presenten en forma comparativa deben ser valuados y presentados de acuerdo con las nuevas bases, debiendo informarse de esta situación en todo caso. 10.- Cuando los estados financieros del periodo anterior han sido afectados por ajustes posteriores, esta situación, también se debe revelar. 11.- Cuando ocurran o existan hechos posteriores que afecten significativamente los resultados de operación, deberá revelarse suficientemente y adecuadamente de estos hechos por medio de notas.

D e f i n i c i ó n El Balance nos permite conocer la situación financiera de la empresa en un momento determinado: el Balance nos dice lo que tiene la empresa y lo que debe.

El Balance de una empresa refleja las cuentas patrimoniales (activo y pasivo) y el resultado del ejercicio en un momento determinado.

Formas de presentación Cuenta: Este formato muestra cada uno de los rubros de manera horizontal. A c t i v o P a s i v o Circulante Corto plazo Largo plazo Fijo Diferido Diferido Total Pasivo Capital Contable Total Activo Total Pasivo y Capi tal

Reporte: En este formato las cuentas se expresan de manera vertical. A C T I V O C irculante Fijo Diferido Total Activo P A S I V O Corto plazo Largo plazo Diferido Total Pasivo CAPITAL CONTABLE Patrimonio Total Pasivo y Capital

Concepto de Activo Son activos los recursos económicos de la empresa, mismos que pueden estar conformados por: • Dinero. • Bienes tangibles (inventarios, clientes, edificios, maquinaria) . • Bienes intangibles (derecho a utilizar una patentes industrial). • Derechos que obligan a terceros a entregar a la empresa dinero u otros bienes, o a prestarle un servicio.

Características: Un bien existente es un activo si cumple estas condiciones: 1. El bien debe tener utilidad económica para dicho bien. 2. El acceso a los beneficios que produce debe estar bajo el control de la empresa. 3. El derecho de la empresa sobre el bien o el control de los beneficios debe tener su origen en una transacción u otro hecho ocurrido con anterioridad.

Para que un bien tenga utilidad económica debe ser apto para (por sí o en combinación con otros activos, directa o indirectamente) brindar a la empresa futuros beneficios.

Clasificaciones importantes a) identificables y vendibles por separado: a) el dinero (moneda nacional o extranjera) en efectivo o depositado en bancos; b) los derechos contra terceros; c) los inventarios para la venta, en proceso de fabricación con el mismo fin, o ser consumidos en dicho proceso; d) los bienes tangibles empleados permanentemente en la actividad de la empresa (inmuebles, maquinarias, herramientas, útiles, muebles, automóviles, etc.); e) los títulos valores, como las acciones y obligaciones negociables emitidas por terceros y los bonos estatales (títulos públicos); f) las participaciones en otras empresas; g) las marcas, las patentes y los procesos secretos de fabricación; h) algunos programas de computación susceptibles de empleo por parte de terceros.

Clasificaciones importantes b) no identificables, que sólo pueden transferirse con la empresa. a) bienes comprados o provenientes de aportaciones de los propietarios; b) bienes obtenidos por crecimiento natural (ejemplo: la madera) o inducido (ganado engordado), por extracción (minerales separados de una cantera), por construcción (una maquinaria), por producción (productos para la venta, software para uso propio) o por autogeneración (el buen nombre de una empresa). c) El buen nombre de la empresa. d) Su localización. e) Sus sistemas administrativos. f) La calidad de sus recursos humanos. g) Plusvalía mercantil.

Clasificación de las cuentas de Activo Circulante: Son las partidas que representan efectivo (disponible) o que se espera en forma razonable se conviertan en efectivo (realizable); los bienes o recursos que se espera brinden un beneficio económico futuro fundamentalmente esperado, ya sea por su venta, uso, consumo o servicios, normalmente en el plazo de un año en ciclo financiero a corto plazo.

No circulante: Esta integrado por todas las partidas que se espera en forma razonable se conviertan en efectivo; los bienes o recursos que se espera brinden un beneficio económico futuro (fijo tangible), fundamentalmente esperado, ya sea por su uso, consumo o servicio (fijo intangible) normalmente dentro de un plazo mayor o al ciclo financiero a corto plazo.

Concepto de pasivo Son obligaciones que tiene la empresa y que debe de cubrir a un período determinado.

Un pasivo tiene tres características esenciales: • Implica una obligación hacia otra(s) empresa(s) que debe ser cancelada mediante un sacrificio de recursos a una fecha determinada o debido a la ocurrencia de cierto hecho o a requerimiento del acreedor.

Clasificación de las cuentas de Pasivo Circulante (a corto plazo), esta integrado por aquellas deudas y obligaciones a cargo de la entidad, cuyo vencimiento es en el plazo de un año o del ciclo financiero a corto plazo, el que sea mayor.

No circulante (a largo plazo), esta integrado por aquellas deudas y obligaciones a cargo de la entidad, cuyo vencimiento es en el plazo mayor de un año o del ciclo financiero a corto plazo