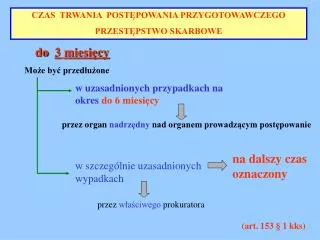

Download

1 / 16

160 likes | 463 Views

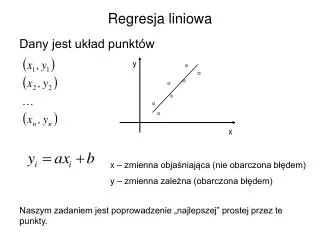

Regresja ciąg dalszy. Badania Operacyjne. Współczynnik R 2. Wzór współczynnika R 2 : TSS – total sum of squares SSE – sum of square errors Zawsze w przedziale [0,1] Wada: dodanie zmiennej zawsze poprawi wartość współczynnika

E N D

Regresja ciąg dalszy Badania Operacyjne

Współczynnik R2 Wzórwspółczynnika R2: TSS – total sum of squares SSE – sum of square errors Zawsze w przedziale [0,1] Wada: dodaniezmiennejzawszepoprawiwartośćwspółczynnika Stądskorygowanywspółczynnik R2, któryuwzględnialiczbęzmiennych:

Model – istotność statystyczna Model 1: Estymacja KMNK, wykorzystane obserwacje 2013:1-2016:4 (N = 16) Zmienna zależna (Y): Avgseatsales Współczynnik Błąd stand. t-Studenta wartość p const 28,8438174,665 0,1651 0,87159 Avgprice-2,12350,34039 -6,2384 0,00004 *** Avgoppprice 1,034560,466527 2,2176 0,04664 ** Avgincome 3,089370,998893 3,0928 0,00931 *** Średn.aryt.zm.zależnej87,24375Odch.stand.zm.zależnej 27,93562 Suma kwadratów reszt 2616,380 Błąd standardowy reszt 14,76590 Wsp. determ. R-kwadrat0,776492 Skorygowany R-kwadrat 0,720615 F(3, 12) 13,89645 Wartość p dla testu F 0,000329 Logarytm wiarygodności -63,47868 Kryt. inform. Akaike'a 134,9574 Kryt. bayes. Schwarza 138,0477 Kryt. Hannana-Quinna 135,1156 Autokorel.reszt - rho1 0,405714 Stat. Durbina-Watsona 1,111409 1) Statystyka F: łączna istotność statystyczna parametrów przy wszystkich zmiennych – wartość p 2) Statystyka t-studenta: istotność statystyczna poszczególnych zmiennych (zależy od liczby obserwacji) Idea: usuwamy KOLEJNO (po jednym) zmienne, które odpowiadają parametrom statystycznie nieistotnym poczynając od najmniej istotnej. Czyli usuwamy zmienną Const.

Istotność statystyczna Model 2: Estymacja KMNK, wykorzystane obserwacje 2013:1-2016:4 (N = 16) Zmienna zależna (Y): Avgseatsales Współczynnik Błąd stand. t-Studenta wartość p Avgprice-2,11840,326056 -6,4970 0,00002 *** Avgoppprice 1,101890,218123 5,0517 0,00022 *** Avgincome 3,19930,716326 4,4663 0,00064 *** Średn.aryt.zm.zależnej87,24375Odch.stand.zm.zależnej 27,93562 Suma kwadratów reszt 2622,326 Błąd standardowy reszt 14,20273 Wsp. determ. R-kwadrat0,980356 Skorygowany R-kwadrat 0,977333 F(3, 13) 216,2550 Wartość p dla testu F 2,43e-11 Logarytm wiarygodności -63,49684 Kryt. inform. Akaike'a 132,9937 Kryt. bayes. Schwarza 135,3115 Kryt. Hannana-Quinna 133,1124 Autokorel.reszt - rho1 0,407666 Stat. Durbina-Watsona 1,099873 Teraz wygląda dobrze

Zaokrąglonewartości Liczymystatystykę t dlahipotezy, żewspółczynnikprzyzmiennejAvgoppprice jest równy 1 Ponieważwartość ta jest istotniemniejsza od 2, to hipotezazyskujemocnepoparcie. To samodlaresztywspółczynników Otrzymujemyrównanie: Avgseatsales = -2 Avgprice + 1 Avgoppprice +3 Avgincome

Specyfikacjarównania • Byćmożezależnościniesąliniowe • Np. • Po zlogarytmowaniu

Jest jeszczelepiej Model 2: OLS, using observations 2013:1-2016:4 (T = 16) Dependent variable: l_Avgseatsale coefficient std. error t-ratio p-value ------------------------------------------------------------- l_Avgprice −7.63739 1.01895 −7.495 4.53e-06 *** l_Avgoppprice 3.66443 0.649140 5.645 8.00e-05 *** l_Avgincome 5.64535 1.01230 5.577 8.97e-05 *** Mean dependent var 4.407235 S.D. dependent var 0.389005 Sum squared resid 0.420587 S.E. of regression 0.179869 R-squared 0.998656 Adjusted R-squared 0.998450 F(3, 13) 3221.034 P-value(F) 6.55e-19 Log-likelihood 6.406527 Akaike criterion −6.813054 Schwarz criterion −4.495288 Hannan-Quinn −6.694365 rho 0.411095 Durbin-Watson 1.123173 Log-likelihood for Avgseatsales = −64.1092 Autokorel.reszt - rho1 0,407666 Stat. Durbina-Watsona 1,099873

Współliniowość: Dodajemy zmienną Wydatki na marketing Współczynnik korelacji pomiędzy przeciętną ceną i wydatkami na marketing: 0,954445755

Model 2: Estymacja KMNK, wykorzystane obserwacje 2013:1-2016:4 (N = 16) Zmienna zależna (Y): Avgseatsales Współczynnik Błąd stand. t-Studenta wartość p Avgprice-1,8416 0,661585 -2,7836 0,01654 ** Avgoppprice 0,954767 0,377211 2,5311 0,02636 ** Avgincome 3,19366 0,738443 4,3249 0,00099 *** Marketing -0,362965 0,747255 -0,4857 0,63591 Średn.aryt.zm.zależnej 87,24375 Odch.stand.zm.zależnej 27,93562 Suma kwadratów reszt 2571,762 Błąd standardowy reszt 14,63945 Wsp. determ. R-kwadrat 0,980734 Skorygowany R-kwadrat 0,975918 F(4, 12) 152,7176 Wartość p dla testu F 3,52e-10 Logarytm wiarygodności -63,34108 Kryt. inform. Akaike'a 134,6822 Kryt. bayes. Schwarza 137,7725 Kryt. Hannana-Quinna 134,8404 Autokorel.reszt - rho1 0,401994 Stat. Durbina-Watsona 1,135021 Ocena współliniowości VIF - czynnika powiększania wariancji Minimalna możliwa wartość = 1.0 Wartości > 10.0 mogą wskazywać na problem współliniowości-rozdęcia wariancji Avgprice 21,761 Avgoppprice 1,436 Avgincome 4,592 Marketing 31,078

Heteroskedatsyczność reszt heteroskedastyczność: U nas nie ma:

Normalność składnika losowego U nas nie jest źle: