Download

1 / 68

790 likes | 2.46k Views

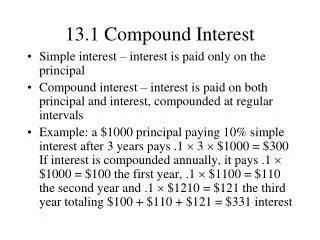

금리스왑 (Interest Rate Swap). 고정금리. Party B. Party A. 변동금리. Swap Definition. 이자율스왑이란 … 양 당사자간의 계약 계약은 양 당사자가 미래의 특정일에 상대방에게 일정한 지급 (Payments) 를 하는 것 . 지급은 일반적으로 동일한 원금에 대해 각각 계산되지만 , 계산조건은 달라질 수 있다 . 동일한 통화로 표시됨 . 고정금리 지급자 (Party A) 고정금리를 지급함 . 스왑거래의 시작과 함께 지급금액이 미리 정해짐 .

E N D

고정금리 Party B Party A 변동금리 Swap Definition • 이자율스왑이란… • 양 당사자간의 계약 • 계약은 양 당사자가 미래의 특정일에 상대방에게 일정한 지급(Payments)를 하는 것. • 지급은 일반적으로 동일한 원금에 대해 각각 계산되지만, 계산조건은 달라질 수 있다. • 동일한 통화로 표시됨. • 고정금리 지급자(Party A) • 고정금리를 지급함. • 스왑거래의 시작과 함께 지급금액이 미리 정해짐. • 변동금리 지급자(Party B) • 변동금리를 지급함. • 미래의 금리변화에 따라 지급금액이 달라진다. • 일반적으로 달러화(U$)의 경우 3개월, 6개월 LIBOR를 기준으로 하며, 원화(KRW)는 91D CD금리를 기준으로 한다.

Standard Features • 원금(Notional Amount; A) • 고정금리이자 및 변동금리 이자 계산에 사용되는 금액 • 이자율스왑에서 원금의 교환은 발생하지 않는다. • 유효일(Effective Date of Value Date, t0) • 첫번째 고정금리 및 변동금리 이자의 계산이 시작되는 일 • 일반적으로 Effective Date에 이자 지급이 발생하지는 않음. • 이자지급일(Payment Date, t) • 년지급(Annually) • 년 2회지급(Semi-annually, 매 6개월 마다) • 년 4회지급(Quarterly, 매 3개월 마다) • 만기일(Maturity Date, T) • 만기일이 비영업일인 경우 영업일 수 계산 조정인 안됨. • 어떤 날짜 계산 조건 일지라도 만기일까지만 이자 계산이 됨. • 고정금리(Fixed Rate, RF) • 고정금리 이자 계산에 사용되는 금리 • 스왑 시장에서 참가자들에 의해 고시되는 금리 • 고정금리 이자(Fixed Rate Payments, Ft) • Fixed Leg라 한다. • t+1에 지급되는 이자는 Ft+1= A * RF * DayCountFraction(t+1 – t)

Standard Features (Cont’d) • 변동금리(Floating Rate, RL) • 변동금리 이자 계산에 사용되는 금리 • 일반적으로 달러화(U$)의 경우 LIBOR가 사용되고, 원화(KRW)의 경우 91D CD금리가 사용. • 변동금리 이자(Floating Rate Payments, Lt) • Floating Leg라 한다. • 이전에 결정되고, 이후에 지급된다.(Set in Advance, Paid in Arrears.) • t+1에 지급되는 이자는 Lt+1= A * (RL + Libor Margin or Spread) * DaycountFraction(t+1 – t) 통화에 따라 Lt+1= A * (RL + Libor Margin or Spread) * (t+1 – t)/360 or, Lt+1= A * (RL + Libor Margin or Spread) * (t+1 – t)/365 • 변동금리 확정일(Reset Date) • 일반적으로 이전 변동금리 이자 지급일 2영업일에 결정된다. • 변동금리 확정일은 금리가 고시되는 도시의 공휴일에 따라 조정된다. • 이자 지급일은 양 상대방 소재지 도시의 공휴일과 변동금리 지표(LIBOR 등) 소재지 도시의 공휴일을 동시에 충족하도록 조정된다. • 변동금리 지표는 공식적이고, 정보서비스(Reuter, Check 등)에 공개적으로 제공됨. • 상계(Netting Payments) • 지급이 같은 날짜에 발생하는 경우 상계하여 차액만 지급한다.

IRS(Sample) • Sample Deal Ticket

IRS(Sample; Cont’d) • Sample Cash Flow (Fixed Leg) • First Fixed Coupon = 100,000,000,000 * 5.7% * 91/365 • Seoul의 영업일로 Modified Following Business Day 조정 되었음.

Swap Market • 스왑시장 • 스왑금리(Swap rate) • 지급률(Pay rate), 수취률(Receive rate) • 달러화 스왑의 경우 미 재무성 채권 수익률에 스왑 스프레드(Swap spread)를 가산한 금리 • 기타 통화의 경우 스왑 스프레드 고시보다는 스왑금리를 직접고시(원화 포함) • 스왑 스프레드는 상대방의 신용도에 따라 달라진다. • 유동성이나 수요공급상황 등이 스왑 스프레드에 영향을 미침.

Swap Market (Cont’d) • Quoted Swap rate

Swap Introduction • 금리스왑의 계산 • 금리스왑 가치 계산 • 현금흐름 유출의 현재가치 계산 • 현금흐름 유입의 현재가치 계산 • 현금흐름 유.출입의 순현재가치 비교 • 스왑거래의 잠재이익을 감안한 딜러의 Bid-offer수익률 곡선의 금리로 할인 • 금리스왑 손익 계산 예 • 명목금리 : $1,000,000 • 만기 : 2년 • 고정금리지급 : 5.90% p.a. 30/360 • 변동금리수취 : 6M Libor Flat Act/360 • 가간별 시장금리가 오른쪽과 같다면,

Libor 만기 원금 (100) Libor Libor Libor 현재 가격 (100) Swap Introduction (Cont’d) • 금리스왑 손익 계산 예 (cont’d) • 고정금리의 현재가치 : $59,000*0.9414 +$59,000*0.8895 = $108,023.10 • 변동금리의 현재가치 : Principal method에 의해, $1,000,000(1-0.8878) =$112,000 • 스왑의 현재가치 : PV변동금리-PV고정금리=$4,176.60 • Principal method • 매 기간마다 지급되는 변동금리의 현재가치는 원금*(1-만기의 할인계수)이다. • 변동금리채권(Libor flat)채권(FRN)의 현재가치는 100이다. • 즉, 매 지급 변동금리의 현재가치와 만기원금의 현재가치가 100이다. • 따라서, 변동금리의 현재가치=100-100*만기의 할인계수

Swap Introduction (Cont’d) • 금리스왑의 계산 (Cont’d) • 금리스왑 가격의 결정 • 명목원금 : $1,000,000 • 만기 : 2년 • 고정금리 지급 : ??? (p.a, 30/360) • 변동금리 수취 : $ 6M Libor + 50bp, Act/360 • 딜러의 마진이 $2,000일 경우, 시장금리조건은 이전과 동일하다고 하면 • 변동금리의 현재가치 = Libor금리에 대한 가치 + 스프레드에 대한 가치 = $1,000,000*(1-0.8878) + $1,000,000 * 0.5% /2 * (0.9718 +0.9404 + 0.9132 + 0.8870) = $112,200 + $9,283 =$121,483 • 가격을 고시하는 딜러가 변동금리 수취자이므로, 딜러의 손익은 $2,000= $121,483 – PV고정금리, PV고정금리는 $119,483이 되어야 할 것. • PV고정금리= $1,000,000* X% *(0.9414 +0.8895), 따라서 X는 6.53%

9.95% 투자자 Libor +1.5% S사 스왑 은행 Libor Swap Introduction (Cont’d) • 스왑거래가 활발한 이유 • 금융기관이나 기업의 금리리스크 관리에 유용한 수단(ALM목적) • 투기목적으로 이용가능 • 스왑의 높은 유동성으로 새로운 구조의 스왑거래로 쉽게 전환되거나 체결됨. • 금리스왑의 사례 1 • S사의 차입조건 • 이자율 11.625%의 고정금래채 발행 혹은 Libor +1.5%의 변동금리채 발행 • 스왑 딜러의 금리고시 : 9.95% 고정금리 vs. Libor Flat • S사는 변동금리 차입 후 스왑거래를 통해 고정금리 11.45%의 차입결과. 따라서 17.5bp의 금리비용절감 • 스왑이 활발하게 거래되는 유인 : 비교우위론(Principle of comparative advantage theorem)

변동금리부 채권시장 고정금리부 채권시장 Libor + 0.5% 10.5% 10.75% 10.7% P사 스왑 딜러 S사 Libor Libor Swap Introduction (Cont’d) • 금리스왑의 사례 2 • 비교우위에 따른 차입조건의 선택과 스왑거래 • P사 : 10년 U$ Libor + 50bp or, 11.5%고정금리 차입 • S사 : 10년 U$ Libor flat or, 10.5%고정금리 차입 • P사는 변동금리 우위. • 스왑금리가 10.7% - 10.75%로 고시된다면 • P사는 Libor +50bp에 차입하고, 10.75%를 지급 vs. Libor flat을 수취하는 스왑계약 체결 • 결국, P사는 11.25% 고정금리에 차입효과, 25bp 절감. • 비교우위에 의해 발생한 50bp의 이익을 P사 25bp, S사 20bp, 스왑 딜러 5bp의 이익을 공유

달러원금 달러이표 달러원금 A B A B A B 원화원금 원화이표 원화원금 초기교환 쿠폰교환 만기교환 Swap Introduction (Cont’d) • 통화스왑 • 통화스왑은 다른 통화간에 미래의 현금흐름을 교환하는 계약 • 통화스왑은 금리스왑과 달리 원금교환이 발생한다. • 일반적으로 두 통화의 교환비율은 현물환율을 적용한다. • 통화스왑 금리 고시 (Quoted Swap rate 참조, KRW/USD ) • 통화스왑의 손익계산 예제 • 명목금액 : U$1,000,000 vs. KRW1,300,000,000 • 현물환율 : U$/KRW = 1,300Won/ U$ • 만기 : 2년 • 금리조건 : KRW 4.97% p.a. 지급 vs. U$ 6M Libor + 50bp수취 • 만기 원금교환만 있음

Swap Introduction (Cont’d) • 통화스왑의 손익계산 예제 (Cont’d) • 현금흐름 및 시장금리 조건 • 통화스왑의 손익 : PVU$ - PVKRW PVU$ = Libor PV + 원금 PV + 스프레드 PV = $1,000,000 * (1-0.8878) +$1,000,000* 0.8878 +$9,284,.78 PVKRW = W1,300,000,000 *4.97% * (0.9540+0.9079) + W1,300,000,000 *0.9079 = W1,300,567,359 • 손익 = $1,009,284.75 – W1,300,567,359/1,300 = $8,848.32

유로화 시장 달러화 시장 € 차입원금 U$ 차입원금 € 원금 € 원금 L사 스왑 딜러 K사 U$ 원금 U$ 원금 Swap Introduction (Cont’d) • 통화스왑의 사례 • L사 : 7년 만기 유로화 고정금리 9% 혹은 U$ 1Y Libor Flat • K사 : 7년 만기 유로화 고정금리 10.1% 혹은 U$ 1Y Libor Flat • L사는 유로화 고정금리 비교우위, L사는 U$ 변동금리 비교우위 • L사는 유로화 차입 후, 유로화 고정금리 수취 U$변동금리 지급하는 스왑거래로 • 달러화 변동금리 차입효과 • 비교우위에 따른 손익 1.10%중 L사 45bp, K사 55bp, 스왑딜러 10bp의 이익을 공유 (통화별 1bp가 등가가 아니므로, 정확한 손익은 아님) • 초기원금 교환

유로화 시장 달러화 시장 € 9% U$ Libor € 9.45% € 9.55% L사 스왑 딜러 K사 U$ Libor U$ Libor 유로화 시장 달러화 시장 € 원금상환 U$ 원금 상환 € 원금 € 원금 L사 스왑 딜러 K사 U$ 원금 U$ 원금 Swap Introduction (Cont’d) • 통화스왑의 사례 (Cont’d) • 쿠폰의 교환 • 만기원금 교환

Swap; Constructing Zero Coupon Yield Curve • Zero Coupon Pricing Approach • 모든 스왑의 가격을 산출하거나 평가하는 일반적인 방법 • 일관성을 유지하고, 직접적인 평가방법 • 확정적인 현금흐름(Fixed cashflow), 미확정적인(Floating) 현금흐름의 평가 • 누적적인 평가방법(Additive valuation system) • 할인법(Discount function)이라 할 수 있음.

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • US Dollar market • 고정금리 (Fixed rate or swap rate) : Act/360, Annual로 고시 • 변동금리 (Floating rate) : 6M Libor • Par 7-year swap : Spot일에 시작하여 7년까지, 매년 Act/360의 고정금리와 6M Libor를 년 2번씩 교환하는 거래 • 표준만기일 (Gridpoints, buckets) : 1,2,3,4,5,7,10,15,20,30년 • 6,8,9년과 기타 특정만기일은 표준만기일의 Swap rate로 부터 계산함 • Korean Won market • 고정금리 (Fixed rate or swap rate) : Act/365, Quarterly로 고시 • 변동금리 (Floating rate) : 91D CD rate • Par 5-year swap : Spot일에 시작하여 5년까지, 매 분기 Act/365의 고정금리와 91D CD를 년 4번씩 교환하는 거래 • 표준만기일 (Gridpoints, buckets) : 1,2,3,4,5,7,10년 • 6,8,9년과 기타 특정만기일은 표준만기일의 Swap rate로 부터 계산함. • 자금시장(Money Market) • 수익률 곡선의 익일(O/N)에서 1년까지 해당 • 표준만기는 일반적으로 O/N, 1W, 1M, 2M, 3M, 6M, 1Y • 표준만기일 스왑(Par swap)의 평가 • Par swap의 평가는 Par가 됨. 즉, Par swap 의 value는 0임.

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • 스왑에서의 문제점? • 거래시점에서 미확정적인 변동금리(Libor or CD)를 어떻게 알 수 있나? • 즉, T2 시점의 Libor 현금흐름 C는, 금리는 T1시점에 확정됨 • U$ Libor 의 경우 Act/360이기 때문에 T2-T1=6개월임. • Solution • 미래의 금리예상으로 부터 Libor를 추론해 내는 것 (Imply Libor from market expectation???) • 선도금리(Forward rate)구하기 • t1, t2기간의 선도금리를 Rt1,t2하면, • t2시점의 현금흐름을 t1시점으로 할인할때 쓰이는 금리 • 시장의 Par rate 로부터 얻을 수 있음

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • Discount factor (Zero-coupon bond price) • T시점까지의 discount factor를 B0,t라 하자. • t2시점의 현금흐름 C는, • 여기서 αt1,t2를 아래와 같이 정하면,

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • t2시점에서의 변동금리 이자 Lt2는, • 이를 할인하면, • Principal Method • 변동금리 이자를 할인하면, 원금에 대한 것으로만 표시됨. • 즉, 변동금리가 매 6개월마다 지급되는 2년짜리 스왑의 Floating leg의 현재가치는 아래와 같음을 알 수 있다.

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • Stripping & Bootstrapping • 수익률 곡선으로 부터 Zero-coupon bond price (discount factor)를 구해 내는 것 • Zero-coupon yield curve의 기본적 성질 • Par를 평가하면 par가 되고, • 누적적 평가 과정을 거치며, • Smooth 과정이 필요함 • 보간법을 이용 • Exponential interpolation • US dollar Zero coupon yield curve construction (Annual Swap rate) • 필요한 시장금리 자료(Input) • Money market • O/N, 1W, 1M, 2M, 3M, 6M, 1Y • 이자는 만기에 1번 지급 • 스왑금리(Par swap rate) • 2Y, 3Y, 4Y, 5Y, 7Y, 10Y, 15Y, 20Y, 30Y • 이표가 여러 번 있고, 이표주기가 중요

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • U$ 1year swap 매도 • t1y에 고정금리 수취 • t6m,t1y에 변동금리 지급 • Fixed leg의 현금흐름 • Fixed leg의 t0시점에서의 현재가치는 • Floating leg의 현금흐름 • 6m에서, 1y에서는 • Floating leg의 t0시점에서의 현재가치는 .

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • 따라서, 1year par swap의 가치는, PY(S1y)=+PV(Fixed Leg) – PV(Floating Leg) PY(S1y)=+A*R1yα0,1y*B0,1y –A*[ B0,0-B0,1y] PY(S1y)=+A*[R1yα0,1y*B0,1y – B0,0 +B0,1y] PY(S1y)=+A*[– B0,0 + (1+ R1yα0,1y)B0,1y ] • 여기서, PV(S1y)=0 이고, A는 항시 양이므로 • [– B0,0 + (1+ R1yα0,1y)B0,1y ] = 0이 되어야 할 것. • 따라서 • 이제, 2year par swap, S2y는 PY(S2y)=+PV(Fixed Leg) – PV(Floating Leg) PY(S2y)=+A*R2yα0,1y*B0,1y + A*R2yα1y,2y*B0,2y –A*[ B0,0-B0,2y] PY(S2y)=+A*[– B0,0 + R2yα0,1yB0,1y + (1+ R2yα1y,2y)B0,2y ] • 따라서, • 여기서, B0,2y를 구하기 위해서는 B0,1y를 우선 알아야 한다. 이를 Bootstrapping

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • 동일한 방법으로, 3year par swap에서 • 따라서, Zero coupon bond price (discount factor)를 일반화 시키면, • 표준만기 스왑(1y, 2y, 3y, 4y, 5y, 7y, ….)는 앞의 식으로 구하면 되지만, 6y, 8y, 9y등의 discount factor는 ? • 표준만기 스왑 금리 (grid point swap rate)를 선형보간법(Linear interpolation)으로 구하여 이용. • R6y = ½ * R5y + ½ * R7y 혹은 • R8y = 2/3 * R7y + 1/3 * R10y • 선형보간법에 대해서는 금리의 기초 내용 참조

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • Money market 의 discount factor • Money market rate는 만기에 이표가 1번 지급 • 따라서, discount factor는 • Summary : Zero-coupon yield curve • Money market discount factor (B0,m)와 swap market discount factor(B0,sy)로 구성 • 표준만기 이외의 discount factor는 보간법으로 구할 수 있을 것 • 즉, 표준만기일이 아닌 특정일에 발생하는 현금흐름의 현재가치는 • 이상에서 보았듯이, zero coupon yield curve는 누적적(bootstrapping)으로 구했고, par인 상품(2y, 3y.. 등의 스왑)의 가격은 par로 평가(Net present value=0) 했다.

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • Worked Example (U$ Annual swap)

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • Money Market discount factor • Swap Market discount factor

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • Zero coupon yield curve의 생성 • Zero coupon YTM = Y0,t 라고 하면, • 앞의 예제에서 구한 discount factor로 부터,

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • Zero coupon yield curve

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • GBP Sterling Zero coupon yield curve construction (Semi Annual Swap rate) • 필요한 시장금리 자료(Input) • Money market • O/N, 1W, 1M, 2M, 3M, 6M,12M • 이자는 만기에 1번 지급 • Act/365 • 스왑금리(Par swap rate) • 2Y, 3Y, 4Y, 5Y, 7Y, 10Y • 이표가 2번 있고, 이표주기가 중요 • Act/365 s.a. fixed vs. 6M Libor • Sterling swap • 매 6개월 시점의 discount factor가 필요할 것 • 즉 5년 스왑은 6M, 1Y, 1.5Y, 2Y, 2.5Y, 3Y, 3.5Y, 4Y, 4.5Y, 5Y의 discount factor가 필요 • 2.5Y, 3.5Y, 4.5Y를 알기위해서는 이장에서 고시되는 스왑금리인 2Y, 3Y, 4Y, 5Y스왑금리를 선형보간법으로 구할 수 있을 것.

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • Money market 의 discount factor • Money market rate는 만기에 이표가 1번 지급 • 따라서, U$ Money market과 동일하게 • 1.5 year swap rate? • 1년 MM rate 와 2 year swap rate의 선형보간법? NO • 1년 MM 는 Annual Act/365, 2year swap은 semi-annual Act/365 • 보간법을 사용하기 위해서는 동일한 day count로 전환

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • How to solve? • R1y = Semi-annual 1year swap rate • 1year semi-annual swap의 가치는 PV(Fixed leg) = A*R1y*α0,6m *Bo,6m + A*R1y* α6m,1yB0,1y PV(Floating leg) = A[B0,0 - B0,1y] • PV(Fixed leg)- PV(Floating leg) = 0, A>0, B0,0=1 이므로 • R1.5y를 계산하면, R1.5y = (R1y+R2y)/2 = 4.189% • Swap market 의 discount factor를 일반화 시키면,

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • Swap market 의 discount factor 구해보면 다음과 같다.

Swap; Constructing Zero Coupon Yield Curve (Cont’d) • 동일한 방법으로 Discount factor를 구하면,

Homework • Korean Won Zero coupon Yield Curve Construction • 원화스왑 금리는 Act/365, Quarterly 지급 • 원화의 단기금리(Money market rate) 는 어떤 것을 사용? • Call rate, 91D CD rate, 180 CD rate, & others? • Currency basis & basis risk? • Which effect should be considered in U$/KRW cross currency swap?

Tip ; Exponential Interpolation (VBA Code) Option Explicit Function INnEX_POLATE(in_date, df_range, date_col, df_col) As Variant Dim set_range As Range : Dim row_no, actrow_no, col_no, k, min_row, max_row, mid_row As Integer Dim spot_date, check_date, date1, date2 As Date : Dim rate1, rate2, ta, t0, Tn As Double Set set_range = df_range : row_no = set_range.Rows.Count : actrow_no = row_no col_no = set_range.Columns.Count : spot_date = df_range(1, date_col) For k = 1 To actrow_no If df_range(row_no, date_col) = "" Then : row_no = row_no – 1 : Else : Exit For : End If Next k If in_date >= df_range(row_no, date_col) Then GoTo 30 : If in_date <= spot_date Then GoTo 10 min_row = 1 : max_row = row_no Do While (1) If max_row - min_row <= 1 Then date1 = df_range(min_row, date_col) : date2 = df_range(max_row, date_col) : rate1 = df_range(min_row, df_col) : rate2 = df_range(max_row, df_col) : GoTo 20 End If mid_row = Int((max_row + min_row) / 2) : check_date = df_range(mid_row, date_col) If check_date <= in_date Then : min_row = mid_row : Else : max_row = mid_row : End If Loop 10: INnEX_POLATE = df_range(1, df_col) 'If in_date is less than spot date, then the value is discount factor of spot date that is 1. Exit Function 20: If date1 = spot_date Then GoTo 25 : ta = (date2 - in_date) / (date2 - date1) INnEX_POLATE = rate1 ^ (ta * (in_date - spot_date) / (date1 - spot_date)) * rate2 ^ ((1 - ta) * (in_date - spot_date) / (date2 - spot_date)) Exit Function 25: 'If in_date lies between firtst and second grid, then linear-interpolate. INnEX_POLATE = rate1 + (rate2 - rate1) * (in_date - date1) / (date2 - date1) : Exit Function 30: t0 = df_range(1, date_col) 'If in_date is more than maturity date, then Extrapolate. Tn = df_range(row_no, date_col) : INnEX_POLATE = df_range(row_no, df_col) ^ ((in_date - t0) / (Tn - t0)) End Function

Swap; Non-standard swap pricing • 실제 상황에서의 Swap pricing & Quote • Swap pricing : 현재가치(NPV)를 구하는 것 • 가격의 quote는 NPV를 구하는 것이 아니라, Fixed rate를 고시하거나, 변동금리 Spread를 고시 • Amortizing, Accreting, Roller-Coaster swap pricing • 원금이 균등하지 않는 경우 : 원금이 어느 기간에 적용되는지를 주의 • Back-set Libor swap • 일반적인 스왑은 Libor가 t-1에 결정되고, t시점에 지급(In advance set, In arrear paid) • Back-set swap은 t시점에 결정되고, t시점에 지급

Swap; Hedging & Risk Management • Swap portfolio (Book)의 risk 관리 • 금리 익스포져의 측정 • 금리 익스포져의 관리 • 분석법 : Deltas, Gammas (Convexity) • 스왑 Trader의 주안점 • Book value • Value의 변화 • Swap book의 Delta vector • Swap book(현금흐름)의 금리변화에 대한 민감도를 나타냄 • 즉, 3yr, 4yr swap rate의 1bp변화에 대한 Book의 민감도 • PV01, PVBP

Swap; Hedging & Risk Management (Cont’d) • Delta Vector의 개념 • Zero coupon yield curve의 gridpoints par rate를 1bp씩 개별적으로 충격을 주고, • Book의 Value변화를 측정.

Swap; Hedging & Risk Management (Cont’d) • Delta Analytics

Swap; Hedging & Risk Management (Cont’d) • Risk management • 각 girdpoint(bucket)별로 현금흐름에 대한 PVBP를 계산 • 금리의 1bp변화에 대한 book의 PV의 변화계산 • PVBP는 효과적인 헤지수단을 찾는데 도움을 준다 • 앞의 예제에서, 3year swap에 대한 민감도가 크기 때문에 3yr 스왑의 민감도를 줄이는 거래필요. • 헤지 후의 PVBP를 확인. • Risk management module • Excel worksheet presentation 참조

Swap ; Zero Coupon Yield Curve Construction Incorporating Futures • 이자율 선물 • CME, CBOT, LITTE, SIMEX, KOFEX 등에서 거래되는 선도거래의 특별한 형태 • 유동성이 풍부함 (KOFEX?) • 따라서, money, swap market보다 금리를 잘 반영한다고 할 수 있음. • 만기일에 선물가격은 기초자산 가격에 수렴 • CME Euro Dollar 선물 • Contract size : U$1,000,000 • Expiry months : March (H), June (M), September (U), December (Z) • Quotation : 100- Interest rate • Tick value : U$ 25.00 • Delivery : Cash settlement • 만기일에 선물가격은 기초자산 가격에 수렴

Swap ; Zero Coupon Yield Curve Construction Incorporating Futures (Cont’d) • USD 3M Libor Futures • Value Date : 19 Nov. 2002 • 첫 계약만기까지의 시장금리 : 1.3887% (Check later !!!)

Swap ; Zero Coupon Yield Curve Construction Incorporating Futures • Futures Strip Inputs • Gridpoint dates : T1F , T2F, ……………, TKF • Price : P1F , P2F, ……………, P(K-1)F • T1F 까지의 금리는 R1F • Zero-coupon Bond price (Discount factor)의 산출 • 기본가정 : Zero-coupon bond의 선물가격과 선도가격은 동일하다. • 선도금리 계산식에서, • 같은 방법으로, 선물가격에서 선물금리는 다음과 같다. • 따라서, discount factor, B0,2F를 구하면, • 결국, B0,1F를 알면, P1F가격으로부터 B0,2F를 구할 수 있음 (Bootstrapping)

Swap ; Zero Coupon Yield Curve Construction Incorporating Futures • B0,1F의 계산 • B0,1F를 알면, B0,2F를 구할 수 있다고 하였는데 B0,1F는 어떻게 구할 것인가? • B0,1F는 첫 번째 선물계약(T1F)까지 할인계수 (첫 번째 선물계약의 기초자산의 만기는 아님) • 1W과 1M사이의 할인계수로 보간법을 이용 • 금리기초의 Exponential Interpolation을 이용하여 discount bond price를 산출 • 또한,

Swap ; Zero Coupon Yield Curve Construction Incorporating Futures (Cont’d) • 예제 : 시장금리가 아래와 같을 때, • 앞의 식을 이용하면 아래와 같은 값을 얻을 수 있음.

Swap ; Zero Coupon Yield Curve Construction Incorporating Futures (Cont’d) • Bootstrapping • 동일한 방법으로 P2F는 T2F~T3F기간의 선도금리를 반영하고 있다. • 이를 일반화 시키면, • Zero-coupon Yield curve Incorporating Futures price. • Futures price에서 산출된 discount factor (zero bond price)와 money market, swap market rate에서 구한 discount factor를 기간별로 통합. • 유동성 및 trading규모를 감안한 futures 사용 갯 수를 설정. • 통화별로 선물시장의 형성 여부에 따라 달라질 것. • Bid-Ask spread를 감안한 Bid curve와 Ask curve construction.