Download

1 / 343

3.46k likes | 3.82k Views

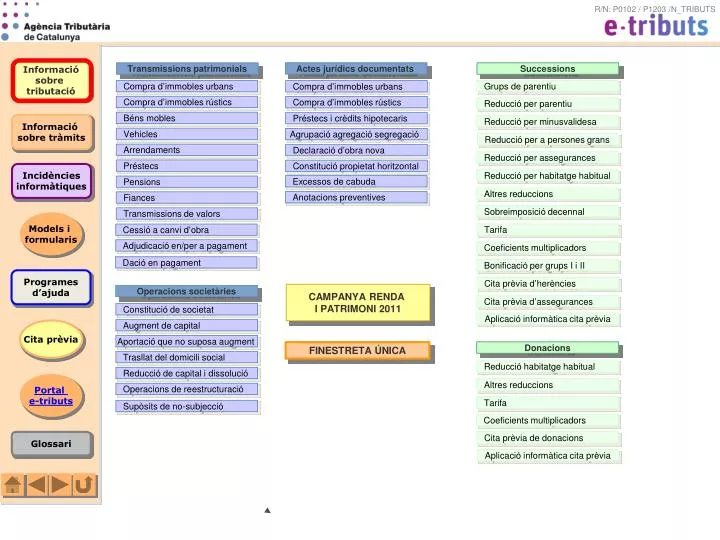

Constitució de societat. Augment de capital. Aportació que no suposa augment. Trasllat del domicili social. Reducció de capital i dissolució. Operacions de reestructuració. Actes jurídics documentats. Transmissions patrimonials. Successions. Compra d’immobles urbans. Grups de parentiu.

E N D

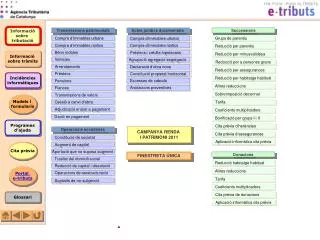

Constitució de societat Augment de capital Aportació que no suposa augment Trasllat del domicili social Reducció de capital i dissolució Operacions de reestructuració Actes jurídics documentats Transmissions patrimonials Successions Compra d’immobles urbans Grups de parentiu Compra d’immobles urbans Compra d’immobles rústics Compra d’immobles rústics Reducció per parentiu Béns mobles Préstecs i crèdits hipotecaris Reducció per minusvalidesa Vehicles Agrupació agregació segregació Reducció per a persones grans Arrendaments Declaració d’obra nova Reducció per assegurances Préstecs Constitució propietat horitzontal Reducció per habitatge habitual Excessos de cabuda Pensions Altres reduccions Anotacions preventives Fiances Sobreimposició decennal Transmissions de valors Tarifa Cessió a canvi d’obra Adjudicació en/per a pagament Coeficients multiplicadors Dació en pagament Bonificació per grups I i II Cita prèvia d’herències CAMPANYA RENDA I PATRIMONI 2011 Operacions societàries Cita prèvia d’assegurances Aplicació informàtica cita prèvia Donacions FINESTRETA ÚNICA Reducció habitatge habitual Altres reduccions Tarifa Supòsits de no-subjecció Coeficients multiplicadors Cita prèvia de donacions Aplicació informàtica cita prèvia

Documentació rebuda Presentacions i pagaments Models d’autoliquidació Requeriment Aportació de documentació Cercador delegacions i oficines Tràmit d’audiència Lloc i termini de presentació Presentació d’al·legacions Transmissions patrimonials Carta de pagament Successions i donacions Termini de pagament Pròrroga del termini Període executiu Documentació a presentar Mitjans de pagament Ajornaments i fraccionaments Presentació fora de termini Tràmits telemàtics Pròrroga termini presentació Representació Valoracions Instrucció comprovació valors Devolució ingressos indeguts Valoració de vehicles Sol·licitud informació prèvia Recursos Acord previ de valoració Recurs de reposició Taxació pericial contradictòria Reclamació econòmica-adminis. Suspensió de l’acte impugnat Dipòsits en efectiu Certificats FINESTRETA ÚNICA Certificat d’ingressos Certificat de no tenir deutes

Models d’autoliquidació i formularis Successions i donacions Transmissions patrimonials Herències (models 650, 652, i 660) Vehicles (models 620, 627, 629 i 623) Donacions (model 651) General (model 600) Altres (models 610, 611, 615, 616, 630) Consolidació de domini (model 653) Grans establiments comercials Tributació sobre el joc Declaració de dades (model 910) Combinacions (model 040) Bingos (model 043) Gravamen de protecció civil Casinos (model 044) Autoliquidació (model 900) Màquines (model 045) Formularis de tramitació tributària (d’ús optatiu pels contribuents)

Models d’autoliquidació transmissions patrimonials (vehicles) PDF PROGRAMA D’AJUDA PROGRAMA D’AJUDA CITA PRÈVIA INFORMACIÓ TRIBUTÀRIA SOBRE TRANSMISSIÓ DE VEHICLES Normativa Ordre ECO/331/2011, de 30 de novembre INFORMACIÓ SOBRE PRESENTACIÓ I PAGAMENT

Informació del model d’autoliquidació 600(impost sobre transmissions patrimonials i actes jurídics documentats) PDF PROGRAMA D’AJUDA CITA PRÈVIA INFORMACIÓ TRIBUTÀRIA SOBRE ITPAJD Normativa Ordre ECO/331/2011, de 30 de novembre INFORMACIÓ SOBRE PRESENTACIÓ I PAGAMENT

Informació dels models d’autoliquidació 610, 611, 615, 616 i 630 (impost sobre transmissions patrimonials i actes jurídics documentats) PDF PDF PDF PDF PDF INFORMACIÓ TRIBUTÀRIA SOBRE ITPAJD Normativa Ordre ECO/331/2011, de 30 de novembre INFORMACIÓ SOBRE PRESENTACIÓ I PAGAMENT

PATRIMONI RENDA CITA PRÈVIAper confeccionar la declaració CITA PRÈVIAper confeccionar la declaració DOCUMENTACIÓ CITA PRÈVIAper sol·licitar dades fiscals i esborranys i modif./confirmar-los VALORACIÓ VEHICLES TARIFES TAULES DEPRECIACIÓ 2010 2011 2012 MÍNIMS EXEMPTS DEDUCCIONS AUTONÒMIQUES TARIFA ALTRA INFORMACIÓ

Per DEMANARCITA PRÈVIA PER CONFECCIONAR LA DECLARACIÓ IRPF 2011 s’ha de trucar als telèfons: 901 22 33 44(atenció amb operador/a, de dilluns a divendres de 9 a 20 h) Termini: del 26 d’abril al 29 de juny 901 12 12 24(centraleta automàtica, disponible 24 hores) Termini: des del 19 d’abril al 29 de juny

Per SOL·LICITAR, MODIFICAR O CONFIRMAR L’ESBORRANY DE DECLARACIÓ IRPF 2011, així com per SOL·LICITAR LES DADES FISCALS, s’ha de trucar al telèfon: 901 20 03 45(atenció amb operador/a, de dilluns a divendres de 9 a 21 h) Termini: del 10 d’abril al 2 de juliol

Per SOL·LICITAR INFORMACIÓ SOBRE LA DECLARACIÓ IRPF 2011, s’ha de trucar al telèfon: 901 33 55 33(atenció amb operador/a, de dilluns a divendres de 9 a 20 h) Termini: del 2 d’abril al 2 de juliol DEDUCCIONS AUTONÒMIQUES

INVERSIÓ EN HABITATGE HABITUAL Consultes sobre els tipus de deducció aplicables al tram autonòmic Altres consultes 901 33 55 33 (de dilluns a divendres, de 9 a 20 h) PASSAR A 3R NIVELL ALTRES DEDUCCIONS AUTONÒMIQUES NAIXEMENT O ADOPCIÓ MÀSTERS I DOCTORATS LLOGUER VIDUÏTAT REHABILITACIÓ HABITATGE DONACIONS ÀNGELS INVERSORS MERCAT ALTERNATIU BORSARI

SupòsitNaixement o adopció d’un fill durant l’any 2011 Import de la deducció de la part autonòmica de la quota íntegra - en declaració individual, cada progenitor pot deduir 150 euros - en declaració conjunta, deducció total de 300 euros Normativa de referència: art. 1.3 de la Llei 21/2001, de 28 de desembre, de mesures fiscals i administratives (DOGC 31.12.2001) Aquesta deducció s’ha de posar a la casella 876 del model 100, de declaració IRPF 2011

Supòsit Pagament de quantitats en concepte de lloguer de l’habitatge habitual durant 2011 Requisits 1. Estar en alguna d’aquestes situacions 2. Base imposable menys mínim personal i familiar no superior a 20.000 euros (30.000 en cas de declaració conjunta) 3. Quantitats pagades pel lloguer superiors al 10% dels rendiments nets Import de la deducció de la part autonòmica de la quota íntegra - en declaració individual, 10% de la despesa amb màxim de 300 euros - en declaració conjunta, 10% de la despesa amb màxim de 600 euros Normativa de referència: art. 1.1 de la Llei 31/2002, de 30 de desembre, de mesures fiscals i administratives (DOGC 31.12.2003) i art. 13 de la Llei 5/2007, de 4 de juliol, de mesures fiscals i administratives (DOGC 6.7.2007) - tenir 32 anys o menys a 31 de desembre de 2011, o - haver estat a l’atur 183 dies o més durant 2011, o - tenir un grau de discapacitat igual o superior al 65%, o - ser vidu/vídua i tenir 65 anys o més a 31 de desembre de 2011 Aquesta deducció s’ha de posar a la casella 879 del model 100, de declaració IRPF 2011 SUPÒSIT ESPECIAL: FAMÍLIES NOMBROSES

Supòsit Pagament de quantitats en concepte de lloguer de l’habitatge habitual durant 2011 quan es tracta de família nombrosa Requisits 1. El contribuent ha de pertànyer a una família nombrosa 2. Base imposable menys mínim personal i familiar no superior a 20.000 euros (30.000 en cas de declaració conjunta) 3. Quantitats pagades pel lloguer de l’habitatge de la família nombrosa que excedeixin el 10% dels rendiments nets Import de la deducció de la part autonòmica de la quota íntegra - en declaració individual, 10% de la despesa amb màxim de 600 euros - en declaració conjunta, 10% de la despesa amb màxim de 600 euros Normativa de referència: art. 1.1 de la Llei 31/2002, de 30 de desembre, de mesures fiscals i administratives (DOGC 31.12.2003) i art. 13 de la Llei 5/2007, de 4 de juliol, de mesures fiscals i administratives (DOGC 6.7.2007) Aquesta deducció s’ha de posar a la casella 879 del model 100, de declaració IRPF 2011

Supòsit Pagament de quantitats durant 2011 en concepte de rehabilitació de l’habitatge que constitueixi o hagi de constituir l’habitatge habitual Obres que constitueixen rehabilitació (art. 55 del Reglament de l’IRPF, aprovat pel Reial decret 439/2007, de 30 de març) -les qualificades com a actuació protegida en matèria de rehabilitació d’habitatges, d’acord amb els reials decrets 1186/1998, de 12 de juny; 1/2002, d’11 de gener; 801/2005, d’1 de juliol; i 2066/2008, de 12 de desembre -les que tenen per objecte reconstruir l’habitatge mitjançant la consolidació i el tractament d’estructures, façanes i elements anàlegs, sempre que el cost de l’obra superi el 25% del preu d’adquisició si la compra s’ha fet durant els dos anys anteriors a l’obra o, en un altre cas, del valor de mercat en el moment de la rehabilitació Import de la deducció de la part autonòmica de la quota íntegra 1,5% de les quantitats satisfetes, les quals no poden superar 9.040 euros. Per tant, la deducció màxima és de 9.040 x 1,5% = 135,6 euros Normativa de referència: art. 3 del Decret llei 1/2008, d’1 de juliol, de mesures urgents en matèria fiscal i financera (DOGC 3.7.2008) Aquesta deducció s’ha de posar a la casella 882 del model 100, de declaració IRPF 2011

Supòsit Pagament d’interessos durant 2011 corresponents a préstecs concedits per mitjà de l’Agència de Gestió d’Ajuts Universitaris i de Recerca per finançar estudis de màster i doctorat Import de la deducció de la part autonòmica de la quota íntegra 100% dels interessos satisfets durant 2011 Normativa de referència: art. 1.3 de la Llei 31/2002, de 30 de desembre, de mesures fiscals i administratives (DOGC 31.12.2002) Aquesta deducció s’ha de posar a la casella 880 del model 100, de declaració IRPF 2011

Supòsit Mort del cònjuge durant els anys 2009, 2010 o 2011 Import de la deducció de la part autonòmica de la quota íntegra - l’import de la deducció és de 150 euros - si el contribuent té al seu càrrec descendents que computen als efectes del mínim per descendents, l’import de la deducció és de 300 euros Descendents que computen -els menors de 25 anys que convisquin amb el contribuent, no obtinguin rendes, excloses les exemptes, superiors a 8.000 euros, i no presentin declaració per IRPF amb rendes superiors a 1.800 euros -els discapacitats amb grau de minusvalidesa igual o superior al 33%, amb independència de l’edat, que convisquin amb el contribuent, no obtinguin rendes, excloses les exemptes, superiors a 8.000 euros, i no presentin declaració per IRPF amb rendes superiors a 1.800 euros Normativa de referència: art. 1 de la Llei 7/2004, de 16 de juliol, de mesures fiscals i administratives (DOGC 21.7.2004) Aquesta deducció s’ha de posar a la casella 881 del model 100, de declaració IRPF 2011

Supòsit Donacions fetes durant 2011 a les entitats següents: Normativa de referència: art. 32 i 34 de la Llei 16/2008, de 23 de desembre, de mesures fiscals i financeres (DOGC 31.12.2008) Import de la deducció 15% de la quantitat donada, amb el màxim del 10% de la quota íntegra autonòmica Casella del model 100, declaració IRPF: 877 Institut d’Estudis Catalans i fundacions i associacions dedicades al foment de la llengua catalana censades pel Departament de Cultura Centres de recerca adscrits a universitats catalanes o promoguts o participats per la Generalitat, que tinguin per objecte el foment de la recerca científica i el desenvolupament i la innovació tecnològics Import de la deducció 25% de la quantitat donada, amb el màxim del 10% de la quota íntegra autonòmica Casella del model 100, declaració IRPF: 878 Fundacions i associacions que figuren en el cens d’entitats ambientals vinculades a l’ecologia i la protecció i millora del medi ambient Import de la deducció 15% de la quantitat donada, amb el màxim del 5% de la quota íntegra autonòmica Casella del model 100, declaració IRPF: 883

EMPLENAMENT MODEL 600 1. La compra d’un immoble urbà està subjecta a TPO quan: -qui ven no és empresari o professional; -o, sent-ho, no actua en exercici de la seva activitat (el bé no està afecte a la seva activitat). 2. Altrament (empresari en exercici de la seva activitat), la compra està subjecta a IVA i, si escau, a AJD. 3. No obstant, si l’operació està subjecta però exempta d’IVA, queda subjecta a TPO. -Subjecte passiu: el/s comprador/s (si són més d’un, cal emplenar l’annex) -Transmitent: el/s venedor/s (si més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: valor real de l’immoble -Tarifa: cas general, TUB -Tipus impositiu: general, 8% QUADRE TRIBUTACIÓ ITPAJD - IVA FITXA AJD COMPRA IMMOBLE SUBJECCIÓ I EXEMPCIÓ IVA CONCEPTE EMPRESARI Atenció: 7% fins el 30.06.2010 Conceptes relacionats amb la compra d’immobles urbans: INSTRUCCIÓ COMPROVACIÓ DE VALORS BONIFICACIÓ EMPRESES IMMOBILIÀRIES HABITATGE HABITUAL COMPRA AMB PRÉSTEC HIPOTECARI USDEFRUIT I NUA PROPIETAT FAMÍLIA NOMBROSA INFORMACIÓ GENERAL MODEL 600 MINUSVALIDESA JOVES

QUADRE DE TRIBUTACIÓ D’OPERACIONS AMB IMMOBLES ITPAJD – IVA FITXA D’OPERACIONS SUBJECTES, EXEMPTES I RENÚNCIA EXEMPCIÓ IVA FITXA AJD COMPRA IMMOBLE FITXA TPO COMPRA IMMOBLE

CONCEPTE D’EMPRESARI O PROFESSIONAL Són empresaris o professionals: a) els que desenvolupen activitats que impliquen ordenar per compte propi factors de producció materials i/o humans amb la finalitat d’intervenir en la producció o distribució de béns o serveis; b) les societats mercantils (anònimes, de responsabilitat limitada, etc.), llevat que puguin acreditar que no realitzen activitats empresarials o professionals; c) qualsevol persona que realitzi, fins i tot ocasionalment, alguna d’aquestes activitats amb la finalitat de la venda o cessió a un tercer: -promoció, construcció o rehabilitació d’edificacions -urbanització de terrenys -arrendament de béns Normativa aplicable: art. 5 de la Llei 37/1992, de 28 de desembre, de l’impost sobre el valor afegit FITXA ARRENDAMENTS

OPERACIONS IMMOBILIÀRIES SUBJECTES I EXEMPTES D’IVA 1. El transmitent és empresari o professional i el bé està afecte a l’activitat 2. Operacions: Normativa aplicable: art. 20 de la Llei 37/1992, de 28 de desembre, de l’impost sobre el valor afegit concepte SUBJECTES I NO EXEMPTES D’IVA • -transmissió de terreny edificable no resultant d’actuacions urbanístiques • -transmissió de terreny no edificable en curs d’urbanització no resultant d’actuació urbanística • transmissió de terreny edificable o no, resultant d’actuacions urbanístiques • -transmissió de terreny amb edificacions en curs de construcció • -primera transmissió d’una edificació acabada o rehabilitada • -transmissió d’edificació per a la seva immediata rehabilitació • -transmissió d’edificació derivada de l’opció de compra d’un lísing -IVA: SÍ -TPO: NO -AJD: SÍ concepte SUBJECTES I EXEMPTES D’IVA • -transmissió de terreny rústic • -transmissió de terreny no edificable • aportació de terreny a sistemes d’actuació urbanística i adjudicació de terreny derivada d’aquests sistemes • -transmissió de terreny amb edificacions en curs de construcció • -segona o ulterior transmissió d’una edificació acabada -IVA: NO -TPO: SÍ -AJD: NO concepte SUBJECTES I NO EXEMPTES D’IVA EL TRANSMITENT POT RENUNCIAR A L’EXEMPCIÓ SI ES COMPLEIXEN ELS REQUISITS: • -l’adquirent també és empresari o professional i actua en exercici de la seva activitat • -l’adquirent té dret a deduir el 100% de l’IVA suportat en l’operació • el transmitent ha de notificar la renúncia a l’exempció a l’adquirent amb caràcter previ o simultani a l’operació -IVA: SÍ -TPO: NO -AJD: SÍ

CONCEPTE DE PRIMERA I POSTERIORS TRANSMISSIONS D’EDIFICACIONS Normativa aplicable: art. 20 de la Llei 37/1992, de 28 de desembre, de l’impost sobre el valor afegit IVA i AJD: SÍ TPO: NO És primera transmissió la realitzada pel promotor d’una edificació la construcció o rehabilitació de la qual està finalitzada. CONCEPTE DE REHABILITACIÓ Excepció: no és primera transmissió, sinó segona o posterior, la transmissió de l’edificació feta pel promotor: a) després del seu ús ininterromput durant 2 o més anys pel seu propietari o per titulars d’un dret de gaudi (usufructuaris) o d’arrendament, i b) a un tercer, és a dir, a persona distinta de la que ha estat utilitzant l’edificació durant aquest termini TPO: SÍ IVA i AJD: NO

USDEFRUIT I NUA PROPIETAT L’usdefruit és el dret a utilitzar i gaudir d’un bé, independent de la seva propietat: Regles de valoració del dret d’usdefruit Regla de valoració de la nua propietat: valor total – valor de l’usdefruit Normativa aplicable: art. 10.2 del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD USDEFRUIT PLE DOMINI DESMEMBRACIÓ DEL DOMINI NUA PROPIETAT 2% del valor total per cada any, sense excedir del 70% 1. Usdefruit temporal (establert per un nombre determinat d’anys) 2. Usdefruit vitalici (establert fins a la mort de l’usufructuari) (89 - edat usufructuari)% del valor total, sense superar el 70%. Mínim: 10% 3. Usdefruit a favor d’una societat per termini superior a 30 anys o indefinit Equival a ple domini amb condició resolutòria, 100% del valor total

COMPRA DE L’HABITATGE HABITUAL PER FAMÍLIA NOMBROSA S’aplica el tipus reduït del 5% si: a) el comprador o compradors són membres d’una família nombrosa b) l’immoble està destinat al seu ús com habitatge habitual c) s’adquireix el ple domini d) la suma de les bases imposables totals en IRPF menys els mínims personals i familiars de tots els membres de la família nombrosa no excedeix de 30.000 euros (aquest import s’incrementa en 12.000 euros per cada fill que excedeix del nombre mínim per tenir la consideració de família nombrosa) EMPLENAMENT MODEL 600 -Subjecte passiu: el/s comprador/s (si són més d’un, cal emplenar l’annex) -Transmitent: el/s venedor/s (si més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: valor real de l’immoble -Tarifa: TUF -Tipus impositiu: 5% concepte CONCEPTE D’HABITATGE HABITUAL Edificació (s’exclou el solar) que constitueix la residència del contribuent durant un termini continuat de tres anys com a mínim. S’inclouen un traster i fins a dues places de garatge, malgrat que no hagin estat adquirits de manera simultània en unitat d’acte, si són situats en el mateix edifici o complex urbanístic. Excepcions al termini de tres anys: defunció i circumstàncies que exigeixin necessàriament el canvi d’habitatge (separació matrimonial o de parella de fet, obtenció de la primera ocupació o d’una més avantatjosa o d’altres d’anàlogues) Normativa aplicable: art. 5 de la Llei 21/2001, de 28 de desembre, de mesures fiscals i administratives, i art. 17 de la Llei 5/2007, de 4 de juliol, de mesures fiscals i administratives

CONCEPTE DE FAMÍLIA NOMBROSA És família nombrosa la formada per: Normativa aplicable: art. 2 de la Llei 40/2003, de 21 de novembre, de protecció a les famílies nombroses • -un o dos ascendents amb tres fills o més, comuns o no • -un o dos ascendents amb dos fills o més, comuns o no, quan almenys un dels fills sigui discapacitat o incapacitat per treballar • dos ascendents, ambdós discapacitats o almenys un amb grau de discapacitat igual o superior al 65%, o incapacitats per treballar, amb dos fills, comuns o no • -el pare o la mare separats o divorciats, amb tres fills o més, comuns o no, sempre que estiguin sota la seva dependència econòmica, encara que no visquin en el domicili conjugal • -dos o més germans orfes de pare i mare sotmesos a tutela, acolliment o guàrdia que convisquin amb el tutor, acollidor o guardador, però sense dependre’n econòmicament • -tres o més germans orfes de pare i mare, majors de 18 anys, o dos si un és discapacitat, que convisquin i tinguin dependència econòmica entre ells • Són ascendents: • -el pare i la mare amb vincle conjugal, així com el pare o la mare i el seu respectiu cònjuge • la parella de fet que conviu amb els fills i compleix els requisits de la Llei 10/1998, de 15 de juliol, d’unions estables de parella Fills: Per computar, han de ser solters, menors de 21 anys (25 si estudien, o sense límit d’edat si són discapacitats o incapacitats per treballar), i han de conviure amb els ascendents (llevat de separació o divorci) i dependre’n econòmicament. Òrgan competent per atorgar el títol oficial acreditatiu de família nombrosa:Secretaria de Família del Departament de Benestar Social i Família

COMPRA DE L’HABITATGE HABITUAL PER PERSONA AMB DISMINUCIÓ FÍSICA, PSÍQUICA O SENSORIAL S’aplica el tipus reduït del 5% si: a) el comprador o algun membre de la seva unitat familiar té, en la data de la compra, la consideració de persona amb disminució física, psíquica o sensorialen grau igual o superior al 65% b) l’immoble està destinat al seu ús com habitatge habitual c) s’adquireix el ple domini d) la suma de les bases imposables totals en IRPF menys els mínims personals i familiars dels membres de la unitat familiar no excedeix de 30.000 euros EMPLENAMENT MODEL 600 -Subjecte passiu: el/s comprador/s (si són més d’un, cal emplenar l’annex) -Transmitent: el/s venedor/s (si més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: valor real de l’immoble -Tarifa: TUM -Tipus impositiu: 5% CONCEPTE D’HABITATGE HABITUAL Edificació (s’exclou el solar) que constitueix la residència del contribuent durant un termini continuat de tres anys com a mínim. S’inclouen un traster i fins a dues places de garatge, malgrat que no hagin estat adquirits de manera simultània en unitat d’acte, si estan situats al mateix edifici o complex urbanístic. Excepcions al termini de tres anys: defunció i circumstàncies que exigeixin necessàriament el canvi d’habitatge (separació matrimonial o de parella de fet, obtenció de la primera ocupació o d’una més avantatjosa o d’altres anàlogues) Normativa aplicable: art. 6 de la Llei 21/2001, de 28 de desembre, de mesures fiscals i administratives, i art. 18 de la Llei 5/2007, de 4 de juliol, de mesures fiscals i administratives

COMPRA DE L’HABITATGE HABITUAL PER PERSONA DE 32 ANYS O MENYS S’aplica el tipus reduït del 5% si: a) el comprador té en la data de compra 32 anys o menys b) l’immoble està destinat a l’ús com a habitatge habitual c) s’adquireix el ple domini d) la base imposable total en IRPF menys els mínims personals i familiarsno excedeix de 30.000 euros. Si hi ha més d’un comprador (per exemple en cas de matrimoni) s’aplica el tipus reduït només als que compleixen els requisits, sobre el percentatge del valor de l’immoble que els correspon. EMPLENAMENT MODEL 600 -Subjecte passiu: el/s comprador/s (si són més d’un, cal emplenar l’annex) -cal indicar la data de naixement -Transmitent: el/s venedor/s (si més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: valor real de l’immoble -Tarifa: TUJ -Tipus impositiu: 5% CONCEPTE D’HABITATGE HABITUAL Edificació (s’exclou el solar) que constitueix la residència del contribuent durant un termini continuat de tres anys com a mínim. S’inclouen un traster i fins a dues places de garatge, malgrat que no hagin estat adquirits de manera simultània en unitat d’acte, si estan situats al mateix edifici o complex urbanístic. Excepcions al termini de tres anys: defunció i circumstàncies que exigeixin necessàriament el canvi d’habitatge (separació matrimonial o de parella de fet, obtenció de la primera ocupació o d’una més avantatjosa o d’altres anàlogues) Normativa aplicable: art. 10 de la Llei 31/2002, de 30 de desembre, de mesures fiscals i administratives, i art. 19 de la Llei 5/2007, de 4 de juliol, de mesures fiscals i administratives

COMPRA D’HABITATGE HABITUAL PER EMPRESA IMMOBILIÀRIA PER A LA SEVA REVENDA S’aplica la bonificació del 70% de la quota si: La bonificació no s’aplica: EMPLENAMENT MODEL 600 -Subjecte passiu: l’empresa immobiliària compradora -Transmitent: el/s venedor/s (si més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: valor real de l’immoble -Tarifa: TUB -Tipus impositiu: 8% -Codi bonificació: 440 -Percentatge bonificació: 70% (l’import de la bonificació es posa a la casella 5 del model 600, segon full) a) el comprador és una empresa immobiliària b) es transmet el ple domini d’un immoble o una part d’un immoble destinat al seu ús com a habitatge c) l’empresa compradora ha de revendre l’immoble a un particular o una altra empresa immobiliària en el termini de 5 anys d) es fa constar a l’escriptura pública de la compra la voluntat d’aplicar la bonificació fiscal concepte concepte règim transitori règim transitori Atenció: 7% fins el 30.06.2010 a) en cas de solars: no són habitatge b) en cas d’enderrocament i nova construcció c) en cas d’arrendament de l’habitatge abans de la revenda d) en cas d’adjudicació en subhasta judicial. Sí s’aplica: -en subhasta administrativa per la Seguretat Social -en cas de cessió de rematada posterior a la subhasta REGULARITZACIÓ EN CAS D’INCOMPLIMENT DELS REQUISITS Normativa aplicable: art. 13 de la Llei 31/2002, de 30 de desembre, de mesures fiscals i administratives; art. 37 i disp. transit. 3a de la Llei 16/2008, de 23 de desembre, de mesures fiscals i financeres; art. 4 del Decret llei 3/2010, de 29 de maig, de mesures urgents de contenció de la despesa i en matèria fiscal

CONCEPTE D’EMPRESA IMMOBILIÀRIA A efectes d’aquesta bonificació, són empreses immobiliàries les que tenen com a activitat principal: a) la construcció d’edificis b) la promoció immobiliària c) la compravenda d’immobles per compte propi Per aplicar la bonificació, l’immoble ha d’estar comptabilitzat en l’actiu circulant o corrent ACREDITACIÓ -Alta IAE epígraf 833.2 -Declaració censal (model 036 o 037) -Full d’identificació presentat al Registre Mercantil on consti activitat i codi de classificació ACREDITACIÓ Còpia del Llibre Diari, certificada, signada i segellada per l’administrador de l’empresa en què es declara la coincidència de la fotocòpia aportada amb la comptabilitat oficial de l’empresa

TERMINI PER REVENDRE L’IMMOBLE EN CAS DE BONIFICACIÓ -Fins el 31 de desembre de 2008 el termini era de 3 anys. -A partir de l’1 de gener de 2009 el termini per efectuar la revenda és de 5 anys. -També s’aplica el termini de 5 anys quan a 31 de desembre de 2008 no s’havia esgotat el termini de 3 anys. Per tant: En cas que no es compleixi aquest termini cal regularitzar la liquidació de l’impost. Normativa aplicable: art. 37 i disp. transitòria 3a de la Llei 16/2008, de 23 de desembre, de mesures fiscals i financeres REGULARITZACIÓ EN CAS D’INCOMPLIMENT DELS REQUISITS

REGULARITZACIÓ EN CAS D’INCOMPLIMENT DEL REQUISITS PER APLICAR LA BONIFICACIÓ Aquesta bonificació és provisional fins que es demostra la revenda de l’habitatge: a) en el termini de 5 anys b) a un particular o a una altra empresa immobiliària que compleix els requisits Si no s’acredita la revenda aportant la nova escriptura de compravenda, el subjecte passiu ha d’efectuar una autoliquidació complementària sense bonificació, al tipus vigent en el moment de la compra, i aplicant interessos de demora comptats des de la finalització del termini de presentació voluntari (un mes) de la compra fins al dia de l’ingrés. Normativa aplicable: art. 37 de la Llei 16/2008, de 23 de desembre, de mesures fiscals i financeres règim transitori interessos de demora EMPLENAMENT MODEL 600 -Data de meritació: la data de l’atorgament de l’escriptura o contracte de la compra -Cal emplenar apartat Liquidació complementària -justificant del primer model, data de presentació i import ingressat- (primer full del model) -Es calcula l’import de l’impost sense aplicar la bonificació i es resta el que ja es va ingressar en la primera autoliquidació. -Quota resultant (casella 6): s’ha de restar a la quota l’import ja ingressat en el primer model 600 -Cal indicar l’import dels interessos de demora (casella 7)

COMPRA D’IMMOBLE AMB CONSTITUCIÓ DE PRÉSTEC HIPOTECARI Quan per a la compra d’un immoble es constitueix un préstec hipotecari, cal liquidar les dues operacions de manera separada: a) D’una banda s’ha de liquidar la compra: -per TPO si és immoble de segona mà -per AJD si és immoble de primera mà b) De l’altra, s’ha de liquidar el préstec: -per TPO si qui presta és un particular -per AJD si qui presta és un empresari FITXA COMPRA IMMOBLE TPO FITXA COMPRA IMMOBLE AJD FITXA PRÉSTEC TPO FITXA PRÉSTEC AJD (una entitat financera, per exemple)

CONSTITUCIÓ DE SOCIETAT EMPLENAMENT MODEL 600 -Subjecte passiu: la societat -Transmitent: els socis (si són més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: vegeu la fitxa -Tarifa: OSC -Tipus impositiu: 1% -Codi d’exempció: 120(operacions des del 3.12.10) DES DEL 3 DE DESEMBRE DE 2010 AQUESTA OPERACIÓ ESTÀ EXEMPTA DE L’IMPOST Per a operacions anteriors al 3 de desembre cal tributar a l’1%, sense exempció. Quant a la base imposable, cal distingir:a) si la societat limita la responsabilitat(SA, SL), la base és l’import nominal del capital social més la prima d’emissió, si n’hi ha b) si la societat no limita la responsabilitat, la base és el valor net de l’aportació, igual al valor real del bé o dret menys càrregues i despeses deduïbles i menys deutes assumits per la societat ENTITATS QUE S’EQUIPAREN A SOCIETAT INFORMACIÓ GENERAL MODEL 600 APORTACIONS DE BÉNS AMB CÀRREGUES QUE ASSUMEIX LA SOCIETAT Normativa aplicable: art. 19 i seg. del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD; art. 3 del Reial decret llei 13/2010, de 3 de desembre

ENTITATS EQUIPARADES A SOCIETAT Normativa aplicable: art. 22 del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD ENTITATS EQUIPARADES A SOCIETAT TIPUS DE SOCIETATS -PERSONES JURÍDIQUES NO SOCIETÀRIES AMB FINALITAT LUCRATIVA -CONTRACTE DE COMPTES EN PARTICIPACIÓ -COPROPIETAT DE VAIXELLS -COMUNITAT DE BÉNS CONSTITUÏDA PER ACTE ENTRE VIUS QUE REALITZA ACTIVITATS EMPRESARIALS** -COMUNITAT DE BÉNS, CONSTITUÏDA PER ACTES PER CAUSA DE MORT QUE CONTINUÏ EN RÈGIM D’INDIVISIÓ L’EXPLOTACIÓ DEL NEGOCI DE LA PERSONA CAUSANT PER UN TERMINI SUPERIOR A TRES ANYS** -CIVIL -DE RESPONSABILITAT COL·LECTIVA -COMANDITÀRIA SIMPLE -COMANDITÀRIA PER ACCIONS -ANÒNIMA -DE RESPONSABILITAT LIMITADA -FONS (INVERSIÓ, TITULITZACIÓ, PENSIONS) -AGRUPACIOS D’INTERÈS ECONÒMIC -UNIONS TEMPORALS D’EMPRESES -COOPERATIVES -SOCIETATS AGRÀRIES DE TRANSFORMACIÓ **El lloguer d’immobles és activitat empresarial si es disposa de: -local destinat exclusivament a l’activitat i -persona amb contracte laboral i jornada completa

AMPLIACIÓ DE CAPITAL D’UNA SOCIETAT EMPLENAMENT MODEL 600 -Subjecte passiu: la societat -Transmitent: els socis (si són més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: vegeu la fitxa -Tarifa: OSA -Tipus impositiu: 1% -Codi d’exempció: 120(operacions des del 3.12.10) DES DEL 3 DE DESEMBRE DE 2010 AQUESTA OPERACIÓ ESTÀ EXEMPTA DE L’IMPOST (TAMBÉ ESTÀ EXEMPTA LA PRIMA D’EMISSIÓ) Per a operacions anteriors al 3 de desembre cal tributar a l’1%, sense exempció. Quant a la base imposable, cal distingir: a) si la societat limita la responsabilitat(SA, SL), la base és l’import nominal de l’ampliació del capital social més la prima d’emissió, si n’hi ha b) si la societat no limita la responsabilitat, la base és el valor net de l’aportació, igual al valor real del bé o dret menys càrregues i despeses deduïbles i menys deutes assumits per la societat ENTITATS QUE S’EQUIPAREN A SOCIETAT INFORMACIÓ GENERAL MODEL 600 APORTACIONS DE BÉNS AMB CÀRREGUES QUE ASSUMEIX LA SOCIETAT Normativa aplicable: art. 19 i seg. del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD; art. 3 del Reial decret llei 13/2010, de 3 de desembre

APORTACIONS DELS SOCIS QUE NO SUPOSEN AMPLIACIÓ DE CAPITAL D’UNA SOCIETAT EMPLENAMENT MODEL 600 -Subjecte passiu: la societat -Transmitent: els socis (si són més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: vegeu la fitxa -Tarifa: OSS -Tipus impositiu: 1% -Codi d’exempció: 120(operacions des del 3.12.10) DES DEL 3 DE DESEMBRE DE 2010 AQUESTA OPERACIÓ ESTÀ EXEMPTA DE L’IMPOST Per a operacions anteriors al 3 de desembre cal tributar a l’1%, sense exempció. La base és el valor net de l’aportació, igual al valor real del bé o dret aportat menys les càrregues i despeses deduïbles i menys els deutes assumits per la societat ENTITATS QUE S’EQUIPAREN A SOCIETAT INFORMACIÓ GENERAL MODEL 600 APORTACIONS DE BÉNS AMB CÀRREGUES QUE ASSUMEIX LA SOCIETAT Normativa aplicable: art. 19 i seg. del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD; art. 3 del Reial decret llei 13/2010, de 3 de desembre

APORTACIONS DE BÉNS AMB CÀRREGUES QUE ASSUMEIX LA SOCIETAT Quan, en cas de constitució de societat, augment de capital o aportació que no suposa augment de capital, s’aporta un bé amb càrregues assumides per la societat (per exemple, un immoble amb hipoteca), cal liquidar dues operacions: 2. L’adjudicació en pagament de deute (transmissió patrimonial onerosa) 1. L’operació societària (constitució, augment o aportació) EMPLENAMENT MODEL 600 EMPLENAMENT MODEL 600 -Subjecte passiu: la societat -Transmitent: els socis (si són més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: valor net del bé o dret aportat -Tarifa: OSC o OSA o OSS -Tipus impositiu: 1% -Codi d’exempció: 120(per a operacions des del 3.12.10) -Subjecte passiu: la societat -Transmitent: els socis (si són més d’un, cal emplenar l’annex) -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: valor de la càrrega que assumeix la societat -Tarifa: TUB -Tipus impositiu: 8% Atenció: 7% fins el 30.06.2010 Normativa aplicable: art. 7 i 19 del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD

TRASLLAT DE LA SEU DE DIRECCIÓ EFECTIVA O DEL DOMICILI SOCIAL D’UNA SOCIETAT EMPLENAMENT MODEL 600 -Subjecte passiu: la societat -Transmitent: no n’hi ha -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: haver líquid (actiu real - passiu exigible) -Tarifa: OST -Tipus impositiu: 1% -Codi d’exempció: 120(per a operacions des del 3.12.10) Trasllat a Espanya de la seu de direcció efectiva o domicili social d’una societat quan ni l’una ni l’altre estan prèviament situats en un estat membre de la UE * L’operació està exempta quan s’ha realitzat a partir del 3 de desembre de 2010. Trasllat a Espanya de la seu de direcció efectiva o domicili social d’una societat domiciliada en un estat membre de la UE EMPLENAMENT MODEL 600 -Subjecte passiu: la societat -Transmitent: no n’hi ha -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Tarifa: TUB o AJ8 -Codi d’exempció: 136 ** Sempre que compleixi els requisits per tributar per alguna d’aquestes modalitats Normativa aplicable: art. 19 i seg. del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD; art. 3 del Reial decret llei 13/2010, de 3 de desembre

REDUCCIÓ DE CAPITAL I DISSOLUCIÓ D’UNA SOCIETAT Queda subjecta a OS la reducció de capital social així com la dissolució d’una societat, sempre que hi hagi devolució de béns o drets als socis. Si la reducció o la dissolució no dóna lloc a cap devolució (per exemple en cas de compensació de pèrdues), no s’ha de liquidar cap operació. Base imposable: EMPLENAMENT MODEL 600 -Subjecte passiu: cada soci (cal emplenar un model 600 per cada soci) -Transmitent: la societat -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Base imposable: valor real -Tarifa: OSR -Tipus impositiu: 1% ENTITATS QUE S’EQUIPAREN A SOCIETAT La base és el valor real del bé o dret lliurat al soci, sense deducció de despeses ni deutes INFORMACIÓ GENERAL MODEL 600 NOTA: si els béns lliurats estan gravats per hipoteca, NO es genera subjecció a TPO per adjudicació en pagament d’assumpció de deutes (consulta V1091/11, de 29 d’abril de 2011) Normativa aplicable: art. 19 i seg. del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD

OPERACIONS DE REESTRUCTURACIÓ Són operacions de reestructuració: a) La fusió i escissió de societats b) L’aportació d’actius c) El canvi de valors Aquestes operacions no estan subjectes a OS i, per tant, poden quedar subjectes a TPO o AJD, però exemptes (codi d’exempció 119) EMPLENAMENT MODEL 600 -Subjecte passiu: l’adquirent (sigui persona física o jurídica) -Transmitent: la societat -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Tarifa: TUB o AJ8 -Codi d’exempció: 119 ENTITATS QUE S’EQUIPAREN A SOCIETAT INFORMACIÓ GENERAL MODEL 600 ** Sempre que compleixi els requisits per tributar per alguna d’aquestes modalitats Normativa aplicable: art. 19 i set. del Reial decret legislatiu 1/1993, de 24 de setembre, que aprova el text refós de la Llei de l’ITPAJD

OPERACIONS SOCIETÀRIES NO SUBJECTES FITXA OPERACIONS DE REESTRUCTURACIÓ Operacions de reestructuració (fusions, escissions...) Trasllat a Espanya de la seu de la direcció efectiva o del domicili social de companyies domiciliades en un altre estat membre de la Unió Europea FITXA TRASLLAT DE SOCIETATS Modificació de l’escriptura de constitució o estatuts EMPLENAMENT MODEL 600 -Subjecte passiu: la societat -Transmitent: la societat -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Tarifa: NSJ -Codi de no-subjecció: 24 Canvi de l’objecte social Transformació de la societat Pròrroga de la durada de la societat Ampliació de capital amb càrrec a la reserva constituïda per la prima d’emissió Escriptura de poders o designació d’apoderats PER A AQUESTES OPERACIONS NO CAL PRESENTAR CAP MODEL, ES PRESENTA L’ESCRIPTURA DIRECTAMENT EN EL REGISTRE MERCANTIL Nomenament d’administradors Canvi de denominació

PRÉSTECS AMB GARANTIA (HIPOTECA) (TPO) El préstec amb hipoteca, fiança o aval tributa només en concepte de préstec, segons les regles següents: EMPLENAMENT MODEL 600 -Subjecte passiu: el prestatari -Transmitent: el prestamista -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Dades del bé: cal indicar les dades del bé sobre el qual es constitueix la hipoteca -Base imposable: import principal del préstec, interessos i altres conceptes (despeses, etc.) garantides per la hipoteca -Tarifa: DRG -Tipus impositiu: 1% -Codi d’exempció (si l’operació està exempta): 128 FITXA PRÉSTEC AJD NOTA: Els reconeixements de deute s’equiparen a préstecs i tributen segons les normes dels préstecs INFORMACIÓ GENERAL MODEL 600 Normativa aplicable: art. 7 i 45 del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD

PRÉSTECS I CRÈDITS AMB HIPOTECA (AJD) El préstec i el crèdit amb hipoteca tributen només en concepte de préstec, segons les regles següents: EMPLENAMENT MODEL 600 -Subjecte passiu: el prestatari -Transmitent: el prestamista -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Dades del bé: cal indicar les dades del bé sobre el qual es constitueix la hipoteca -Base imposable: import principal del préstec, interessos i altres conceptes (despeses, etc.) garantides per la hipoteca -Tarifa: AJ6 -Tipus impositiu: 1,5% FITXA PRÉSTEC TPO CRÈDIT HIPOTECARI PRÉSTEC HIPOTECARI CANCEL·LACIÓ MODIFICACIÓ Atenció: 1,2% fins el 23.03.2012 MODIFICACIÓ HABITATGE HABITUAL, JOVES INFORMACIÓ GENERAL MODEL 600 MODIFICACIÓ RANG HIPOTECARI HABITATGE DECLARAT PROTEGIT HABITATGE HABITUAL, MINUSVALIDESA HABITATGE DECLARAT PROTEGIT HABITATGE DE PROTECCIÓ OFICIAL HABITATGE DE PROTECCIÓ OFICIAL Normativa aplicable: art. 30 i seg. del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD; art. 62 de la Llei 5/2012, de 20 de març, de mesures fiscals, financeres i administratives i de creació de l’impost sobre les estades en establiments turístics

CANCEL·LACIÓ DE PRÉSTEC HIPOTECARI La cancel·lació d’un préstec hipotecari és una operació subjecta però exempta d’AJD amb codi d’exempció 130. EMPLENAMENT MODEL 600 -Subjecte passiu: el prestatari -Transmitent: el prestamista -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Dades del bé: cal indicar les dades del bé sobre el qual es constitueix la hipoteca -Tarifa: AJ7 -Codi d’exempció: 130 INFORMACIÓ GENERAL MODEL 600 Normativa aplicable: art. 45 del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD

MODIFICACIÓ DE PRÉSTEC HIPOTECARI La modificació de les condicions d’un préstec hipotecari és una operació subjecta i no exempta d’AJD. No obstant això, està exempta (codi d’exempció 225): a) la modificació del tipus d’interès; b) la modificació del termini de pagament; c) la introducció d’un període de carència; d) la modificació del període de revisió del tipus d’interès, quan el préstec ha estat concedit per una entitat financera. EMPLENAMENT MODEL 600 -Subjecte passiu: el prestatari -Transmitent: el prestamista -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Dades del bé: cal indicar les dades del bé sobre el qual es constitueix la hipoteca -Base imposable: import de la modificació -Tarifa: AJ7 -Tipus impositiu: 1,5% -Codi d’exempció (si l’operació està exempta): 225 Atenció: 1,2% fins el 23.03.2012 INFORMACIÓ GENERAL MODEL 600 Normativa aplicable:Llei 2/1994, de 30 de març, de modificació i subrogació de préstecs hipotecaris; art. 62 de la Llei 5/2012, de 20 de març, de mesures fiscals, financeres i administratives i de creació de l’impost sobre les estades en establiments turístics

PRÉSTEC HIPOTECARI PER ADQUISICIÓ D’HABITATGE HABITUAL PER PERSONA JOVE S’aplica el tipus reduït del 0,5% a la constitució o modificació del préstec hipotecari si: a) el prestatari (qui rep els diners) té 32 anys o menys b) l’immoble està destinat a l’ús com a habitatge habitual c) la suma de la base imposable total en IRPF menys el mínim personal i familiarno excedeix de 30.000 euros Base imposable EMPLENAMENT MODEL 600 -Subjecte passiu: el prestatari -cal indicar la data de naixement -Transmitent: el prestamista -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Dades del bé: cal indicar les dades del bé sobre el qual es constitueix la hipoteca -Base imposable: vegeu la fitxa -Tarifa: AJJ -Tipus impositiu: 0,5% La base imposable està constituïda per l’import principal del préstec, interessos i altres conceptes (despeses, etc.) garantides per la hipoteca, amb el límit del valor d’adquisició de l’habitatge. L’excés sobre aquest valor tributa a l’1,5% sense bonificació per la tarifa general de préstecs FITXA GENERAL PRÉSTEC CONCEPTE D’HABITATGE HABITUAL Edificació (s’exclou el solar) que constitueix la residència del contribuent durant un termini continuat de tres anys com a mínim. S’inclouen un traster i fins a dues places de garatge, malgrat que no hagin estat adquirits de manera simultània en unitat d’acte, si estan situats al mateix edifici o complex urbanístic. Excepcions al termini de tres anys: defunció i circumstàncies que exigeixin necessàriament el canvi d’habitatge (separació matrimonial o de parella de fet, obtenció de la primera ocupació o d’una més avantatjosa o d’altres anàlogues) Normativa aplicable: art. 20 de la Llei 5/2007, de 4 de juliol, de mesures fiscals i administratives

PRÉSTEC HIPOTECARI PER ADQUISICIÓ HABITATGE HABITUAL PER PERSONA DISCAPACITADA S’aplica el tipus reduït del 0,5% a la constitució o modificació del préstec hipotecari si: a) el prestatari té una discapacitat igual o superior al 33% b) l’immoble està destinat a l’ús com a habitatge habitual c) la suma de la base imposable total en IRPF menys el mínim personal i familiarno excedeix de 30.000 euros Base imposable EMPLENAMENT MODEL 600 -Subjecte passiu: el prestatari -Transmitent: el prestamista -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Dades del bé: cal indicar les dades del bé sobre el qual es constitueix la hipoteca -Base imposable: vegeu la fitxa -Tarifa: AJM -Tipus impositiu: 0,5% La base imposable està constituïda per l’import principal del préstec, interessos i altres conceptes (despeses, etc.) garantides per la hipoteca, amb el límit del valor d’adquisició de l’habitatge. L’excés sobre aquest valor tributa a l’1,5% sense bonificació per la tarifa general de préstecs FITXA GENERAL PRÉSTEC CONCEPTE D’HABITATGE HABITUAL Edificació (s’exclou el solar) que constitueix la residència del contribuent durant un termini continuat de tres anys com a mínim. S’inclouen un traster i fins a dues places de garatge, malgrat que no hagin estat adquirits de manera simultània en unitat d’acte, si estan situats al mateix edifici o complex urbanístic. Excepcions al termini de tres anys: defunció i circumstàncies que exigeixin necessàriament el canvi d’habitatge (separació matrimonial o de parella de fet, obtenció de la primera ocupació o d’una més avantatjosa o d’altres anàlogues) Normativa aplicable: art. 20 de laLlei 5/2007, de 4 de juliol, de mesures fiscals i administratives

PRÉSTECS I CRÈDITS HIPOTECARIS PER ADQUISICIÓ D’HABITATGE DE PROTECCIÓ OFICIAL (VPO) La constitució o modificació de préstecs i crèdits hipotecaris atorgats per a l’adquisició d’habitatges de protecció oficial (VPO) és una operació subjecta però exempta d’AJD (codi d’exempció 124). EMPLENAMENT MODEL 600 -Subjecte passiu: el prestatari -Transmitent: el prestamista -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Dades del bé: cal indicar les dades del bé sobre el qual es constitueix la hipoteca -Base imposable: import principal del préstec, interessos i altres conceptes (despeses, etc.) garantides per la hipoteca -Tarifa: AJ6 o AJ7 -Tipus impositiu: 1,5% -Codi d’exempció: 124 ATENCIÓ Cal distingir el supòsit d’habitatges de protecció oficial (VPO) del cas d’habitatges declarats protegits: en aquest segon cas l’operació està subjecta i no exempta de l’impost, i tributa -al tipus del 0,1%, si es tracta de préstecs hipotecaris -al tipus de l’1,5%, si es tracta de crèdits hipotecaris FITXA HABITATGES DECLARATS PROTEGITS, PRÉSTECS INFORMACIÓ GENERAL MODEL 600 FITXA HABITATGES DECLARATS PROTEGITS, CRÈDITS Normativa aplicable: art. 20 de la Llei 5/2007, de 4 de juliol, de mesures fiscals i administratives; art. 45 del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD

MODIFICACIÓ DEL RANG HIPOTECARI El rang hipotecari és l’ordre en què s’executen les hipoteques constituïdes sobre un bé. Les modificacions del rang tributen per AJD ja que es tracta d’escriptures públiques amb contingut avaluable econòmicament i no estan subjectes a TPO. Les modificacions poden ser: EMPLENAMENT MODEL 600 -Subjecte passiu: el creditor hipotecari -Transmitent: no n’hi ha -Data de meritació: la data de l’atorgament de l’escriptura o contracte -Dades del bé: cal indicar les dades del bé sobre el qual es constitueix la hipoteca -Base imposable: veure fitxa -Tarifa: AJ8 -Tipus impositiu: 1,5% a) de posposició i millora del rang: una hipoteca anterior perd el seu rang i una altra o altres hipoteques es posen per davant, és a dir milloren el seu rang Base imposable: import de la responsabilitat de la hipoteca que perd el rang Atenció: 1,2% fins el 23.03.2012 INFORMACIÓ GENERAL MODEL 600 Base imposable: import de la responsabilitat de la hipoteca anterior b) d’igualació del rang: una hipoteca posterior iguala el seu rang amb una altra d’anterior Normativa aplicable: art. 30 del Reial decret legislatiu 1/1993, de 24 de setembre, pel qual s’aprova el text refós de la Llei de l’ITPAJD; art. 62 Llei 5/2012, de 20 de març, de mesures fiscals, financeres i administratives i de creació de l’impost sobre les estades en establiments turístics