Download

1 / 34

410 likes | 1.55k Views

Triple Bottom Line. แนวคิด ประโยชน์ และเครื่องมือในการประเมิน สฤณี อาชวานันทกุล 25 กุมภาพันธ์ 2552.

E N D

Triple Bottom Line แนวคิด ประโยชน์ และเครื่องมือในการประเมิน สฤณี อาชวานันทกุล 25 กุมภาพันธ์ 2552 งานนี้เผยแพร่ภายใต้สัญญาอนุญาต Creative Commons แบบ Attribution Non-commercial Share Alike (by-nc-sa) โดยผู้สร้างอนุญาตให้ทำซ้ำ แจกจ่าย แสดง และสร้างงานดัดแปลงจากส่วนใดส่วนหนึ่งของงานนี้ได้โดยเสรี แต่เฉพาะในกรณีที่ให้เครดิตผู้สร้าง ไม่นำไปใช้ในทางการค้า และเผยแพร่งานดัดแปลงภายใต้สัญญาอนุญาตแบบเดียวกันนี้เท่านั้น

หัวข้อนำเสนอ • แนวคิดและประโยชน์ • Global Reporting Initiative (GRI) • ISO 26000 • ตัวอย่างการวัด “ผลตอบแทนด้านสังคม” • สรุป

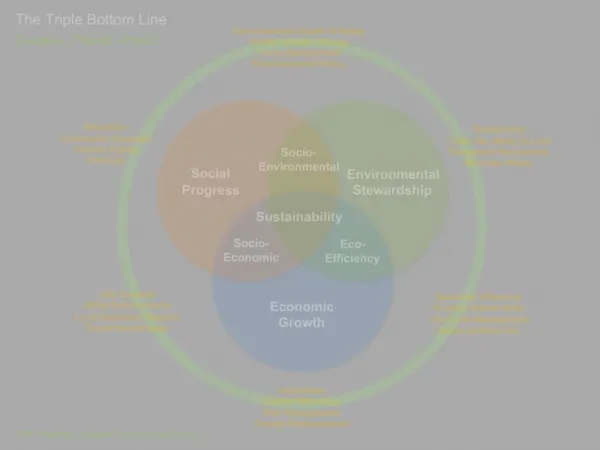

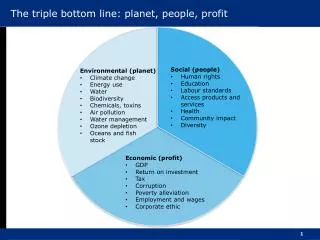

“Triple Bottom Line” คืออะไร? “The triple bottom line focuses corporations not just on the economic value they add, but also on the environmental and social value they add – and destroy. At its narrowest, the term ‘triple bottom line’ is used as a framework for measuring and reporting corporate performance against economic, social and environmental parameters.” - John Elkington, The Ecology of Tomorrow’s World (1980) Triple Bottom Line = People, Planet, Profit สังคม สิ่งแวดล้อม เศรษฐกิจ

“ภาพใหญ่” : การเปลี่ยนผ่านไปสู่ “ระบอบทุนนิยมที่ยั่งยืน” “In our rapidly evolving capitalist economies, where it is in the natural order of things for corporations to devour competing corporations, for industries to carve up and digest other industries, one emerging form of capitalism with a fork – sustainable capitalism – would certainly constitute real progress.” - John Elkington, Cannibals With Forks – The Triple Bottom Line of 21st Century Business (1997) ถ้าวัดผลกระทบสุทธิด้านเศรษฐกิจ สังคม และสิ่งแวดล้อมของบริษัทไม่ได้ ก็เปลี่ยนวิธีดำเนินธุรกิจไปสู่วิถี “ธุรกิจที่ยั่งยืน” ไม่ได้

“Triple Bottom Line” ไม่ใช่ผลกำไรของบริษัท • TBL หมายถึงผลตอบแทนสุทธิที่บริษัทส่งมอบต่อระบอบเศรษฐกิจ สังคม และสิ่งแวดล้อม ไม่ใช่ประโยชน์ทางธุรกิจที่บริษัทได้รับ • อย่างไรก็ดี แนวคิดการทำ “ธุรกิจอย่างยั่งยืน” เสนอว่า บริษัทจะได้รับประโยชน์ทางธุรกิจจากกิจกรรมที่สร้างผลตอบแทนต่อสังคมและสิ่งแวดล้อมในระยะยาว • ยกตัวอย่างเช่น การลงทุนในเทคโนโลยีสะอาด : ผลตอบแทนด้านสิ่งแวดล้อม = การลดการปล่อยก๊าซเรือนกระจก และผลตอบแทนด้านการเงิน = การลดต้นทุนในการดำเนินธุรกิจ (เช่น ค่าใช้จ่ายเชื้อเพลิง) • ดังนั้น เงื่อนเวลา (time horizon) จึงเป็นประเด็นสำคัญในการคิดเรื่อง triple bottom line : บริษัทจะต้องเปลี่ยนวิสัยทัศน์ให้มองยาวขึ้น

การทำ “บัญชี” ด้านสังคมและสิ่งแวดล้อมเป็นเรื่องใหม่... prehistory 1400AD 2000AD future INTUITION STORIES SYSTEMS financial accounting environmental and social accounting 7

...แต่เริ่มมีมาตรฐานสากล และปฏิญญาระดับโลกที่ช่วยวัด (People) (Planet) (Profit) Social Environment Economics

จากการมองแค่ “financial value” สู่ “blended value” แต่ละกิจการเลือกได้ว่าจะให้น้ำหนักเท่าไรระหว่างผลตอบแทนทางสังคมและสิ่งแวดล้อม กับผลตอบแทนทางเศรษฐกิจ 9

Triple Bottom Line ชี้โอกาสในวิกฤต ที่มา: Triple Bottom Line Reporting: A Strategic Introduction to Economic, Environmental and Social Performance Measurement, David Crawford, Certified Management Accountants Canada, www.cma-canada.org

บริษัทยักษ์ใหญ่เริ่มทำ “sustainable livelihood business” เจาะลูกค้าในตลาดฐานปิระมิด (bottom-of-pyramid market) 11

สรุปประโยชน์ของแนวคิด Triple Bottom Line • มองเห็นผลกระทบทุกมิติของการดำเนินธุรกิจ ช่วยให้บริษัทประเมินและบริหารจัดการความเสี่ยงได้ดีขึ้น ตอบสนองต่อความต้องการและความเดือดร้อนของผู้มีส่วนได้เสียฝ่ายต่างๆ ได้ดีขึ้น • สอดคล้องกับแนวคิดเรื่อง “การพัฒนาที่ยั่งยืน” – เชื่อว่าบริษัทที่ดู triple bottom line นั้น จะมีผลประกอบการดีขึ้นในระยะยาว • ชี้ให้เห็นโอกาสในวิกฤต และขับเคลื่อนบริษัทไปสู่แนวทางทำ “ธุรกิจอย่างยั่งยืน” ที่หลายอย่างอาจเริ่มทำไม่ได้ถ้าไม่คิดแบบ triple bottom line เพราะโดยธรรมชาติ การลงทุนที่จะส่งมอบผลตอบแทนด้านสังคมและสิ่งแวดล้อมน่าจะต้องใช้ระยะเวลานานกว่าการลงทุนทางธุรกิจทั่วไป

Global Reporting Initiative (GRI) • ชุดหลักเกณฑ์ในการผลิต “รายงานการพัฒนาเพื่อความยั่งยืน” (sustainability report) – บางบริษัทเรียก “รายงานความรับผิดชอบต่อสังคม” (CSR report) • ครอบคลุมมิติต่างๆ และสอดคล้องกับแนวคิด triple bottom line ที่สุด • พัฒนามาจาก CERES Principles จนปัจจุบันเป็นเครือข่ายที่มีสมาชิก 30,000 รายทั่วโลก มีบริษัทที่ผลิตรายงานตามเกณฑ์ GRI 1,500 แห่ง • เป้าหมายหลักของ GRI คือการส่งเสริมให้องค์กรทุกรูปแบบจัดทำรายงานความยั่งยืนอย่างสม่ำเสมอและมี “มาตรฐาน” เพียงพอที่จะให้คนนอกใช้เปรียบเทียบผลงานระหว่างองค์กรได้ ไม่ต่างจากการรายงานงบการเงินประจำปี

GRI ส่วนที่ 1: หลักในการทำรายงานและคำแนะแนว ส่วนที่ 1: Defining report content, quality, and boundary • ส่วนนี้อาจเรียกได้ว่าเป็น “ปัจจัยผลิต” (inputs) ที่จะกำหนดขอบเขตและเนื้อหาของ “ผลผลิต” (outputs) ซึ่งหมายถึงข้อมูลที่บริษัทจะเปิดเผยในส่วนถัดไป หลักในการทำรายงานมีสองหัวข้อย่อยดังต่อไปนี้ • หลักที่บริษัทใช้ในการทำรายงานความยั่งยืน มีสี่ประเด็นได้แก่ • ระดับความสำคัญของข้อมูลที่เปิดเผย (materiality) ต้องใช้มุมมองของผู้มีส่วนได้เสียเป็นหลัก • ระดับความครอบคลุมผู้มีส่วนได้เสีย (stakeholder inclusiveness) ต้องอธิบายกระบวนการการมีส่วนร่วมของผู้มีส่วนได้เสียแต่ละฝ่าย และประเด็นที่ผู้มีส่วนได้เสียให้ความสำคัญ • ที่ทางของรายงานในบริบทความยั่งยืน (sustainability context) • ระดับความครบถ้วนสมบูรณ์ของข้อมูล (completeness) • การจัดเรียงลำดับหัวข้อเหล่านี้ในรายงาน GRI ควรจัดเรียงตามลำดับความสำคัญเพื่อให้ผู้อ่านเห็นภาพว่าบริษัทให้น้ำหนักกับประเด็นใด ประเด็นใดมีความสำคัญมากต่อกิจการของบริษัท (เช่น บริษัทกระดาษ ควรให้น้ำหนักกับมิติด้านสิ่งแวดล้อมมากกว่าสถาบันการเงิน)

GRI ส่วนที่ 1: หลักในการทำรายงานและคำแนะแนว (ต่อ) • หลักที่บริษัทใช้ในการกำหนด “คุณภาพ” ของรายงาน มีหกประเด็นได้แก่ • ระดับความสมดุลของเนื้อหา (balance) - ต้องรายงานทั้งผลงานเชิงบวกและเชิงลบ • ระดับการเปรียบเทียบได้(กับองค์กรอื่น) (comparability) • ระดับความถูกต้องเที่ยงตรง (accuracy) • ระดับความทันท่วงทีของการรายงาน (timeliness) • ระดับความเชื่อถือได้ของข้อมูล (reliability) • ระดับความชัดเจน (clarity)

GRI ส่วนที่ 2: ข้อมูลที่เปิดเผย ส่วนที่ 2: Standard Disclosures • ส่วนนี้นับเป็น “ผลผลิต” ของหลักในการทำรายงานที่อธิบายในส่วนแรก ประกอบด้วยข้อมูลเชิงคุณภาพและเชิงปริมาณ แบ่งเป็นสองส่วนย่อยได้แก่ คำอธิบาย (Profile) และดัชนีชี้วัดผลงานของบริษัทในด้านต่างๆ หกด้าน (Performance Indicators) • คำอธิบาย (Profile) - รายงานจากมุมมองของการพัฒนาอย่างยั่งยืนเป็นหลัก • กลยุทธ์และบทวิเคราะห์ (strategy and analysis) • โครงสร้างองค์กรและธุรกิจหลัก (organizational profile) • ขอบเขตของรายงาน (report parameters) • โครงสร้างการบริหารจัดการ (governance) ด้านความรับผิดชอบต่อสังคม • พันธะต่อข้อตกลงภายนอก (commitment to external initiatives) • กระบวนการการมีส่วนร่วมของผู้มีส่วนได้เสีย (stakeholder engagement)

ตัวอย่าง: stakeholder engagement ของ SCG Paper

ตัวอย่าง: stakeholder engagement ของ SCG Paper (ต่อ)

GRI ส่วนที่ 2: ข้อมูลที่เปิดเผย (ต่อ) ดัชนีชี้วัดผลงานของบริษัท (Performance Indicators)ได้แก่ • ดัชนีด้านสิ่งแวดล้อม เช่น ปริมาณก๊าซเรือนกระจกที่บริษัทปล่อยในรอบปี, ปริมาณน้ำที่ใช้, ค่าปรับกรณีละเมิดกฎหมายด้านสิ่งแวดล้อมที่จ่ายให้กับรัฐ • ดัชนีด้านสิทธิมนุษยชน เช่น สัดส่วนของลูกจ้างที่เป็นสมาชิกสหภาพแรงงาน, จำนวนกรณีความลำเอียงในที่ทำงานและการจัดการของบริษัทในกรณีเหล่านี้ • ดัชนีด้านแรงงานและพนักงาน เช่น สัดส่วนของลูกจ้างและพนักงานที่เป็นสมาชิกสหภาพแรงงาน, อัตราการออกของพนักงาน (turnover rate), จำนวนชั่วโมงการอบรมที่พนักงานได้รับโดยเฉลี่ย, อัตราส่วนเงินเดือนขั้นต่ำของพนักงานชายต่อเงินเดือนขั้นต่ำของพนักงานหญิง

GRI ส่วนที่ 2: ข้อมูลที่เปิดเผย (ต่อ) • ดัชนีด้านสังคม เช่น คำอธิบายหลักการ ขอบเขต และประสิทธิผลของโครงการหรือกระบวนการที่ประเมินและบริหารจัดการผลกระทบของการดำเนินธุรกิจของบริษัทต่อชุมชน โดยครอบคลุมตั้งแต่ขั้นตอนการริเริ่มกิจการในชุมชน (เช่น ก่อสร้างโรงงานใหม่) การดำเนินกิจการ และการล้มเลิกหรือย้ายกิจการออกจากพื้นที่, การจัดการกรณีเกิดเหตุฉ้อฉลหรือคอร์รัปชั่นของพนักงาน • ดัชนีด้านความรับผิดชอบต่อผู้บริโภค เช่น คำอธิบายกระบวนการติดฉลากและวิธีใช้สินค้าและบริการ, มูลค่าค่าปรับฐานละเมิดกฎหมายด้านความปลอดภัยของสินค้า • ดัชนีด้านเศรษฐกิจ เช่น มูลค่าทางเศรษฐกิจที่บริษัทสร้างและจัดสรรไปยังผู้มีส่วนได้เสียฝ่ายต่างๆ อาทิ รายได้ ค่าใช้จ่ายในการดำเนินงาน ค่าตอบแทนพนักงาน เงินบริจาค เงินลงทุนในชุมชน กำไรสะสม (ส่วนของผู้ถือหุ้น) เงินต้นและดอกเบี้ย (จ่ายคืนให้กับเจ้าหนี้) และภาษี (จ่ายให้กับรัฐ)

ตัวอย่าง: ผลตอบแทนด้านเศรษฐกิจของ SCG Paper ที่มา: SCG Paper, Sustainability Report, 2006

ISO 26000: มาตรฐานว่าด้วยความรับผิดชอบต่อสังคม พัฒนาตั้งแต่ปี 2005 คาดว่าจะประกาศใช้ในปี 2010 มีหลักการ 7 ข้อ ได้แก่ • หลักการปฏิบัติตามกฎหมาย (Principle of legal compliance) : บริษัทจะต้องปฏิบัติตามกฎหมายและกฎเกณฑ์ต่างๆ ที่เกี่ยวข้องในระดับชาติและระดับสากล ทั้งในเชิงรุกและเชิงรับ • หลักการเคารพต่อแนวปฏิบัติระดับชาติหรือระดับสากล (Principle of respect for authoritative inter-government agreements or internationally recognized instruments) รวมถึงสนธิสัญญาสากล คำสั่ง ประกาศ ข้อตกลง มติ และข้อชี้นำต่างๆ ซึ่งได้รับการรับรองจากองค์กรสากลที่เกี่ยวข้องกับบริษัท • หลักการให้ความสำคัญกับผู้มีส่วนได้เสีย ( Principle of recognition of stakeholders and concerns) บริษัทควรตระหนักในสิทธิและผลประโยชน์ของผู้มีส่วนได้เสีย โดยเปิดโอกาสให้แสดงความคิดเห็นเกี่ยวกับกิจกรรมของบริษัท และการตัดสินใจใดๆ ก็ตามที่จะส่งผลกระทบต่อผู้มีส่วนได้เสีย

ISO 26000: มาตรฐานว่าด้วยความรับผิดชอบต่อสังคม (ต่อ) • หลักของการแสดงรับผิดที่สามารถตรวจสอบได้ (Principle of accountability) การดำเนินงานใดๆ ก็ตามของบริษัท ต้องสามารถตรวจสอบได้จากภายนอก • หลักความโปร่งใส (Principle of transparency) บริษัทควรเปิดเผยข้อมูลต่างๆให้ผู้มีส่วนได้เสียฝ่ายต่างๆ รวมถึงผู้ที่เกี่ยวข้องได้รับทราบอย่างชัดเจนและทันท่วงที • หลักความเคารพในสิทธิมนุษยชน (Principle of respect of fundamental human right) บริษัทควรดำเนินกิจการในทางที่สอดคล้องกับปฏิญญาสากลว่าด้วยสิทธิมนุษยชน • หลักความเคารพในความหลากหลาย (Principle of respect for diversity) บริษัทควรจ้างพนักงานโดยไม่มีการแบ่งแยกเชื้อชาติ สีผิว ความเชื่อ อายุ เพศ

องค์ประกอบของความรับผิดชอบต่อสังคมใน ISO 26000 • มีการกำกับดูแลกิจการที่ดี (Organization governance) บริษัทควรกำหนดหน้าที่ให้คณะกรรมการฝ่ายจัดการ ผู้ถือหุ้น และผู้มีส่วนได้เสียสามารถสอดส่องดูแลผลงานและการดำเนินธุรกิจของบริษัทได้ เพื่อแสดงถึงความโปร่งใส พร้อมรับการตรวจสอบ และสามารถชี้แจงให้ผู้มีส่วนได้เสียได้รับทราบผลการปฏิบัติงานได้ • คำนึงถึงสิทธิมนุษยชน (Human rights) ซึ่งเป็นสิทธิขั้นพื้นฐานของมนุษย์ โดยสิทธิดังกล่าวควรครอบคลุมถึงสิทธิความเป็นพลเมือง สิทธิทางการเมือง สิทธิทางเศรษฐกิจ สังคม และวัฒนธรรม และสิทธิตามกฎหมายระหว่างประเทศด้วย • ข้อปฏิบัติด้านแรงงาน (Labor practices) บริษัทต้องตระหนักว่าแรงงานไม่ใช่สินค้า ดังนั้นแรงงานจึงไม่ควรถูกปฏิบัติเสมือนเป็นปัจจัยการผลิต • การดูแลสิ่งแวดล้อม (Environment) บริษัทจะต้องคำนึงถึงหลักการป้องกันปัญหามลพิษ ส่งเสริมการบริโภคอย่างยั่งยืน (sustainable consumption) และการใช้ทรัพยากรอย่างมีประสิทธิภาพในการผลิตและบริการ

องค์ประกอบของความรับผิดชอบต่อสังคมใน ISO 26000 (ต่อ) • การดำเนินธุรกิจอย่างเป็นธรรม (Fair operating practices) ธุรกิจควรแข่งขันอย่างเป็นธรรมและเปิดกว้าง ซึ่งจะช่วยส่งเสริมประสิทธิภาพในการลดต้นทุนสินค้าและบริการ ส่งเสริมนวัตกรรมใหม่ๆ ในการทำธุรกิจ ตลอดจนช่วยขยายการเติบโตทางเศรษฐกิจและมาตรฐานการครองชีพในระยะยาว • ใส่ใจต่อผู้บริโภค (Consumer issues) บริษัทจะต้องเปิดโอกาสให้ผู้บริโภคได้รับทราบข้อมูลในการใช้สินค้าและบริการอย่างเหมาะสม และต้องให้ความสำคัญกับการพัฒนาสินค้าและบริการที่เป็นประโยชน์ต่อสังคม โดยคำนึงถึงความปลอดภัยในการใช้งานและสุขภาพของผู้บริโภค เมื่อพบว่าสินค้าไม่เป็นไปตามเกณฑ์ที่กำหนด จะต้องมีกลไกในการเรียกคืนสินค้า และเคารพในกฎหมายคุ้มครองผู้บริโภค • การแบ่งปันสู่สังคมและชุมชน (Contribution to the community and society)

ตัวอย่างการวัด “ผลตอบแทนด้านสังคม”

Progress out of Poverty Index (PPI) ของมูลนิธิกรามีน ขั้นแรก วัดคะแนน PPI ของลูกค้าแต่ละคน จากดัชนีชี้วัดความจน 10 ตัว

การคำนวณ PPI (ต่อ) ขั้นที่สอง ดูว่าคะแนน PPI มีค่าความเป็นไปได้เท่าไรที่จะอยู่เหนือเส้นความจน

การคำนวณ PPI (ต่อ) ขั้นที่สาม ประเมินสัดส่วนของลูกค้าทั้งหมดที่อยู่เหนือเส้นความยากจน เมื่อได้อัตราส่วนนี้แล้วก็จะสามารถเปรียบเทียบปีต่อปีได้

สรุป • Triple Bottom Line มีความเป็นภววิสัยโดยธรรมชาติ ไม่สามารถคำนวณผลงานด้านสังคมและสิ่งแวดล้อมทุกเรื่องออกมาเป็นมูลค่าทางการเงิน (monetized) ได้ • ดังนั้นจึงเหมาะที่จะใช้เป็น กรอบคิด (framework) ในการขับเคลื่อนการทำธุรกิจอย่างยั่งยืน (sustainable business) มากกว่าจะพยายามผลิตตัวเลข “กำไรสุทธิ” หนึ่งตัวที่เป็น triple bottom line • อย่างไรก็ดี บริษัทควรหาตัววัด หรือ proxy สะท้อนผลงานด้านสังคมและสิ่งแวดล้อม ที่เป็นตัวเลข (quantified) ให้ได้มากที่สุด เพื่อ • เชื่อมโยงกับกลยุทธ์ของบริษัทในการปรับเปลี่ยนไปสู่ “ธุรกิจอย่างยั่งยืน” • สร้างแรงจูงใจและความรับผิดด้านสังคมและสิ่งแวดล้อมภายในองค์กร (เช่น KPI) • เปรียบเทียบผลงานด้านสังคมและสิ่งแวดล้อมกับคู่แข่ง • ดึงดูดผู้มีส่วนได้เสียที่ให้ความสำคัญด้านนี้มากขึ้นเรื่อยๆ เช่น ผู้บริโภคที่ห่วงใยสิ่งแวดล้อม กองทุนที่ลงทุนในบริษัทที่มีความรับผิดชอบต่อสังคม (socially responsible investing (SRI) funds)

สรุป (ต่อ) • มาตรฐานในการรายงาน triple bottom line ที่เริ่มเป็นสากล เช่น ชุดหลักเกณฑ์ GRI ช่วยได้มากในการเปิดเผย blended value ให้สาธารณชนรับรู้ • แต่บริษัทอาจต้องเลือก “มาตรฐานสากล” บางตัวมาประยุกต์ ดัดแปลง หรือคิดตัววัดบางตัวด้วยตัวเอง เพื่อเชื่อมโยงผลงานด้านสังคมและสิ่งแวดล้อมเข้ากับพันธกิจและธุรกิจหลักของบริษัท เพื่อขับเคลื่อนไปสู่ “ธุรกิจที่ยั่งยืน” (ดังตัวอย่าง PPI Index ที่มูลนิธิกรามีนคิดค้นขึ้น เพื่อให้สอดคล้องกับเป้าหมาย “กำจัดความยากจน” ของธนาคารกรามีน) • ดังนั้น ตัววัดหรือ proxy ของผลงานด้านสังคมและสิ่งแวดล้อมของบริษัท ควรสอดคล้องกับประเภทธุรกิจและพันธกิจของบริษัท • การวัดและรายงาน output สำคัญกว่าการวัดและรายงาน input • แต่เหนือสิ่งอื่นใด การ “กระทำ” สำคัญกว่าการ “รายงาน”