Download

1 / 17

180 likes | 909 Views

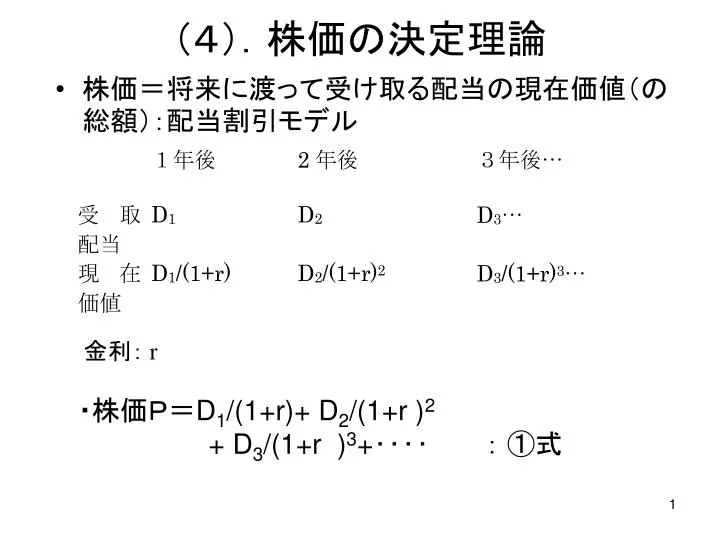

(4).株価の決定理論. 株価=将来に渡って受け取る配当の現在価値(の総額):配当割引モデル. 金利: r. ・株価P= D 1 /(1+r)+ D 2 /(1+r ) 2 + D 3 /(1+r ) 3 +‥‥ : ①式. ・毎年一定の配当を受け取る株式のケース 従って、 D 1 = D 2 = D 3 = ‥‥ = D 、①式より. 株価P= D/(1+r)+ D/(1+r) 2 + D/(1+r) 3 +‥‥ :②式. 等比数列の無限和 ( 無限等比級数): 公比 1/( 1+r ) 初項 D/(1+r)

E N D

(4).株価の決定理論 • 株価=将来に渡って受け取る配当の現在価値(の総額):配当割引モデル 金利: r ・株価P=D1/(1+r)+ D2/(1+r )2 + D3/(1+r )3+‥‥ : ①式

・毎年一定の配当を受け取る株式のケース • 従って、D1= D2 = D3= ‥‥=D 、①式より 株価P=D/(1+r)+ D/(1+r)2+ D/(1+r)3+‥‥ :②式 等比数列の無限和(無限等比級数): 公比 1/(1+r) 初項 D/(1+r) P=初項/(1-公比) if |公比|<1 :③式 株価P= =D/r ・株価の決定要因:配当、金利 例えば、配当D=50円、金利5%(r=0.05)なら、 株価P=50/0.05=1000円

○株式投資のリスク • 将来の株式配当は、確定しておらず不確実 • D1, D2,D3,・・・は平均的に見込まれる大きさ(期待値) • 1年後の100円:不確実でリスクのある100円は安全確実な100円より低く価値を評価する

不確実でリスクのある1年後の100円の現在価値不確実でリスクのある1年後の100円の現在価値 • 100/(1+r+δ) • δ: • cf. ⑨式 • δの大きさを規定する要因: • その企業の株式配当の不確実性・リスク↑⇒ δ↑ • 投資家のリスク回避度↑⇒ δ↑ • 株式投資のリスクを考慮した上での株価の決定 • 株価 • : ④式

・毎年一定の配当を受け取る株式のケース • 従って、D1= D2 = D3= ‥‥=D 、④式より 株価P=D/(1+r+δ)+ D/(1+r+δ)2+ D/(1+r+δ)3+‥‥ :⑤式 等比数列の無限和(無限等比級数): 公比 1/(1+r+δ) 初項 D/(1+r+δ) P=初項/(1-公比) if |公比|<1 株価P= :⑥式 = ・ 例えば、配当D=50円、金利5%(r=0.05)、リスクプレミアム 3%(δ=0.03)なら、株価

○企業が成長し、1株当り配当も毎年増大(成長率g)するケース○企業が成長し、1株当り配当も毎年増大(成長率g)するケース D1= D, D2 = D(1+g), D3= D(1+g)2, ‥‥ では、株価Pを表す式⑥はどう変わるか? ・株価P=D/(1+r+δ)+ D(1+g)/(1+r+δ)2 +D (1+g)2/(1+r+δ)3+‥‥ :⑦式 等比数列の無限和(無限等比級数): 公比 (1+g)/(1+r+δ) 初項 D/(1+r+δ) ・株価P= = :⑧式

株価の決定要因: • 例えば、配当D=50円、金利5%(r=0.05)、リスクプレミアム3%(δ=0.03)、企業成長率4%(g=0.04)なら、 • 株価 • リスクプレミアムの意味 • ⑥式株価P=配当D/(金利r+リスクプレミアムδ) より • 配当利回りD/P=r+δ : ⑨式 • 投資家は安全確実な金利rよりδだけ高い収益率(利回り)を求め、そうした投資家行動によって株価Pが決定される。

(5)株式投資の指標 ・配当利回りYield = cf. 時価総額500億円以上、7月24日の株価で計算 日経09.7.25.

(%) 12 10 8 長期金利 6 4 配当利回り 2 0 70 75 80 85 90 95 00 05 (年) ・配当利回りと長期金利 • ・⑧式: • 株価P=D/(r+δ-g) • が成立しているなら • 配当利回りD/P=r+δ-g • 金利r-配当利回り=g-δ ・

・2008年後半の配当利回り 急上昇:株価急落によるもの ・2009年3月以降の配当利回り 急低下:株価上昇、減配の動き によるもの 日経09.5.15.

・東証1部全銘柄PER:37.1倍(09.8.7.) ・PER:Price Earnings Ratio 株価収益率 = • 株式が年間企業利益の何倍まで買われているのかを示す • 株価の割安・割高の指標 • 企業の成長性と関連 ・8月7日時点の株価で計算 ・中小型株:東証2部、新興3市場上場株 ・直近経常利益5億円以上、10%以上の 経常増益見込み企業のランキング 日経09.8.8.

⑧式が成立しているとすると、 ⑧式の両辺を企業収益E で割ると PER=D/E÷(r+δ-g) =配当性向/ (r+δ-g) ・ 日経09.6.25.

・PBR:Price to Book Value Ratio 株価純資産倍率 = 総資産-負債 = 日経09.6.03. PBRが1以下は、生きている企業の価値が解散価値以下 : 資本が有効に活用されていない企業 or 割安に放置されている株

日経09.6.23. ・2009年3月以降の株価回復局面では、 PBRが低い銘柄の株価上昇率が高い :行き過ぎた株価下落が適正化された?

○2009年10月時点の株式指標:( )内は1007年10月時点 2009年10月2日の株価で計算、財務指標は実績値

注:PBRの計算において、企業純資産は 簿価ではなく市場価格で評価 ・米国において1990年代末から2000年代初頭にかけて、 株式バブルが発生していたことが明瞭