Download

1 / 19

190 likes | 279 Views

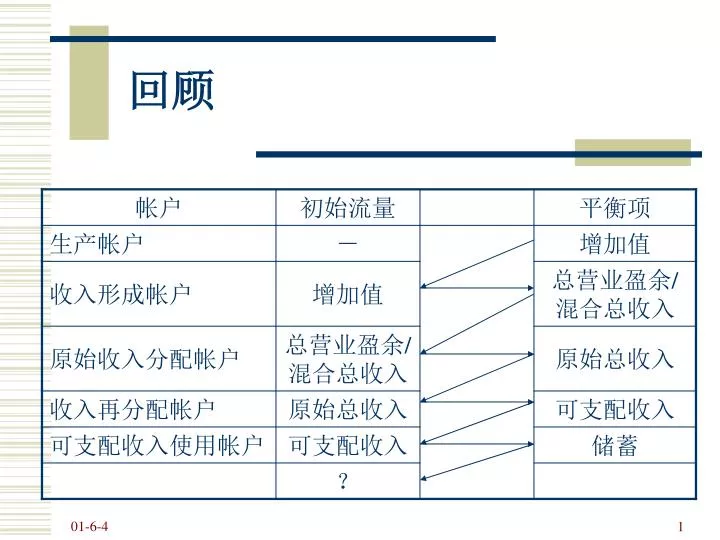

回顾. 第五章 资本形成与金融交易核算. 一、积累核算的理论 二、资本形成核算 三、金融交易核算 四、资本形成与金融交易核算的应用. 一、积累核算的理论. 国民经济核算包括流量核算和存量核算,存量核算通过资产负债表反映。积累核算即对资产负债存量总量和结构变化过程的核算。积累是资本的积累。

E N D

第五章 资本形成与金融交易核算 一、积累核算的理论 二、资本形成核算 三、金融交易核算 四、资本形成与金融交易核算的应用

一、积累核算的理论 • 国民经济核算包括流量核算和存量核算,存量核算通过资产负债表反映。积累核算即对资产负债存量总量和结构变化过程的核算。积累是资本的积累。 • 积累核算是使当期经济交易核算得以终结的核算。

二、资本形成核算 (一)经济资产的概念和分类 (二)资本形成的概念 (三)资本帐户

(一)经济资产的概念和分类 • 经济资产的概念:由各机构单位个别所有,用于获得经济利益的实体或法律契约。经济资产具有三个特点:必须具有所有权特征;必须是一种实体或法律契约;能够带来经济利益。(P129) • 经济资产的分类(按资产性质):见下表或教材P129~30、P143和P167。 • 生产资产和非生产资产的区别在于能否再生可否复制。

二、资本形成的概念 • 资本形成概念:资本形成是指各机构单位通过经济交易获得或处理生产资产的行为。 • 形成手段—获得或处理; • 行为对象—生产资产,包括现有资产和新增资产; • 形成内容—固定资本形成、库存变化、贵重物品净获得; • 形成的特性—资本形成不同于消费和中间消耗; • 核算的原则—核算记录时间,以交易者(买者)获取资源所有权的时间为标准;核算的估价,遵循现期实际价格。

(三)资本帐户(P131) • 资本帐户(见下表)是记录各机构单位由经济交易而获得或处理的非金融资产价值以及与此有关的储蓄、资本转移活动的帐户,这些交易被通称为非金融性资本交易 。资本帐户是流量帐户,反映净额变化。 • 居民部门为资金剩余即净贷出部门,非金融企业为资金短缺即净借入部门。 • 资本转移详见《教材》P134。

资本交易(形成)帐户 单位:亿元 反映储蓄和净资本转移

例 • 已知甲部门有关资产变化以及负债和净值变化资料如下:固定资本形成总额350亿元;库存变化20亿元;固定资产消耗100亿元;总储蓄780亿元;应收资本转移15亿元;应付资本转移17亿元;贵重物品获得和土地及其他非生产资产净购买均为0;资本账户左右方合计为678亿元。 要求:计算该部门的(1)净储蓄;(2)资本形成总额;(3)净贷出或净借入,并判断该部门是居民部门还是企业部门。

参考答案: 资本帐户 单位:亿元 净贷出>0,故该部门是居民部门。 返回

三、金融交易核算 • 金融交易内容的核算 • 金融资产概念(P142)

例 某期企业部门发行股票5000亿元,债券1300亿元,其中居民购买股票560亿元,债券650亿元;企业部门在银行存款970亿元,居民在银行存款8500亿元;居民购买国库券1500亿元,兑换到期债券3890亿元;银行购买国库券3000亿元,贷款给企业6000亿元。计算: (1)企业部门的金融资产总额和负债总额; (2)居民部门的金融资产总额; (3)银行部门的金融负债总额; (4)说明哪些部门是净负债部门,哪些部门是资金有余的部门。

参考答案: (1)企业部门金融资产总额=银行存款970亿元 负债总额=发行股票5000亿元+发行债券1300亿元+银行贷款6000亿元=12300亿元 (2)居民部门金融资产总额=购买股票560亿元+购买企业债券650亿元+银行存款8500亿元+购买国库券1500亿元兑换到期债券3890亿元=7320亿元 (3)银行部门金融负债总额=企业存款970亿元+居民存款8500亿元=9470亿元 金融资产总额=购买国库券3000亿元+企业贷款6000亿元=9000亿元 (4)居民部门是资金有余的部门;企业和银行部门是净负债部门。

金融帐户(P147) 单位:亿元 帐户左方记录金融资产净额,右方记录负债净额和净贷出/净借入 。积累核算是使当期经济交易核算得以终结的核算,表现为该帐户无平衡项。

例 报告期居民可支配收入4800亿元,当期消费支出2950亿元,实物投资支出1000亿元,银行存款660亿元,购买股票和债券300亿元,向保险机构缴款80亿元。 计算:(1)居民储蓄额;(2)居民的净金融投资额;(3)居民的金融负债额;(4)编制居民金融帐户。

参考答案:(1)居民储蓄额=居民可支配收入4800亿元当期消费支出2950亿元=1850亿元参考答案:(1)居民储蓄额=居民可支配收入4800亿元当期消费支出2950亿元=1850亿元 (2)居民净贷出=居民储蓄额1850亿元资本形成总额1000亿元=850亿元 (3)负债净发生=金融资产净额1040亿元净贷出850亿元=190亿元 (4) 居民金融帐户 单位:亿元 返回

四、资本形成与金融交易 核算的应用分析 • 国民经济投资率分析 式中,非金融投资是指各经济单位一时期为获取 非金融资产而花费的支出。 • 其他(略) 返回