Download

1 / 9

90 likes | 207 Views

EENMANSZAAK. Geen onderscheid tussen eigen vermogen en vermogen van de activiteit Onbeperkte aansprakelijkheid Geen specifieke boekhouding Inkomen uit beroep wordt volledig belast samen met andere inkomsten. VENNOOTSCHAP. Rechtspersoon 1 of meerdere personen Dubbele boekhouding

E N D

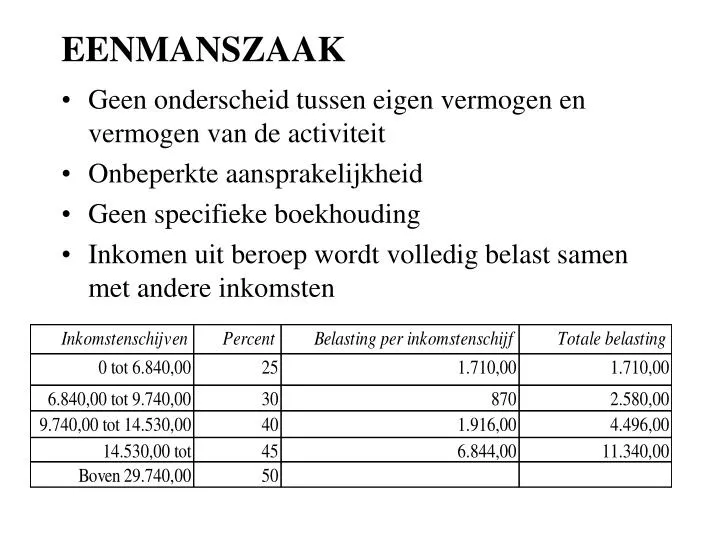

EENMANSZAAK • Geen onderscheid tussen eigen vermogen en vermogen van de activiteit • Onbeperkte aansprakelijkheid • Geen specifieke boekhouding • Inkomen uit beroep wordt volledig belast samen met andere inkomsten

VENNOOTSCHAP • Rechtspersoon • 1 of meerdere personen • Dubbele boekhouding • Belasting is vennootschapsbelasting

Tarief op de eerste schijf tot € 25.000: 24,5% Tussen € 25.000 en € 90.000: 31% Boven € 90.000: 34,50 %. Voorwaarden: voldoende loon uitbetalen aan zaakvoerder nl. € 36.000

SOORTEN VENNOOTSCHAPPEN • EBVBA • EBVB • VOF • NV • Coöperatieve beperkte of onbeperkte aansprakelijkheid • ESV

EBVBA • Natuurlijk persoon • Maximum 1 • Niet automatisch ontbonden bij overlijden • Minimum volstort € 12.400 Totaal kapitaal € 18.550 • Inbreng goodwill 4 x 4 gemiddeld netto-belastbaar inkomen 33 % + opcentiemen

GROEPSVERZEKERING • 80 % regel Premie is begrensd. • 16,5 % belasting (10 % indien werkzaam tot 65j.)

VENNOOTSCHAP EN ASSOCIATIE • EBVBA en natuurlijke personen • Meerhoofdige vennootschap

VENNOOTSCHAP EN ZIEKENHUIS • Algemene regeling • Individuele overeenkomst

IS HET ZIEKENHUIS BETROUWBAAR? • Verantwoordelijkheid • Medische raad • Financiering