Download

1 / 34

350 likes | 677 Views

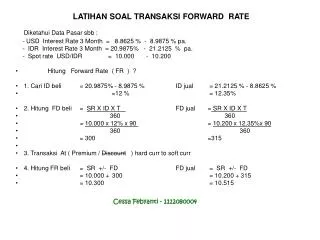

Penentuan Forward Rate (FR). Menggunakan Teori Interest Rate Parity (IRP) Menggunakan Teori Purcahsing Power Parity (PPP). Penentuan Forward Rate dengan Teori IRP . Inti dari teori tersebut adalah :

E N D

Penentuan Forward Rate (FR) Menggunakan Teori Interest Rate Parity (IRP) Menggunakan Teori Purcahsing Power Parity (PPP)

Penentuan Forward Rate dengan Teori IRP Inti dari teori tersebut adalah : Bila ih > if P > 0 Premium FR > SR, artinya jika tingkat bunga di dalam negeri lebih tinggi dibandingkan tingkat bunga di luar negeri, sehingga yang terjadi adalah forward premium, maka mata uang dalam negeri akan depresiasi di kemudian hari. Bila ih < if P < 0 Discount FR < SR, sebaliknya. Gambar 7.1. Perbandingan Perkembangan Kurs Rp/$ dan Tk. Bunga di Indonesia Periode 1998 – 2005

Contoh 1 Dana yang tersedia = Rp 1 juta ih = 10 %Spot Rate (SR) = Rp 10.000,-/ $ if = 5 %Ih = bunga dalam negeriif = bunga Pertanyaannya adalah, berapa kurs forward Rp terhadap Dollar untuk 1 tahun lagi ? Untuk menjawabnya digunakanlah perhitungan seperti di bawah ini : Forward Rate = SR ( 1 + p ) Dimana nilai p (forward premium/discount) dapat dicari dengan rumus : 1 + ih 1 + 10 % p = -------- - 1 = ------------- - 1 = 0,0476, atau Dollar apresiasi 4,76 % 1 + if 1 + 5 % Sehingga FR-nya = Rp 10.000,- ( 1 + 0,0476 ) = Rp 10.476,- / $

Interest Rate Differential (%) home interest rate – foreign interest rate 4 IRP line Z 2 B X -3 -1 1 3 Forward Discount (%) Forward Premium (%) Y -2 A W -4 Graphic Analysis of Interest Rate Parity

Penentuan Forward Rate dengan Teori PPP Purchasing-Power Parity (PPP) • The idea that a basket of goods should sell for the same price in two countries, after exchange rates are taken into account. • Teori ini didasarkan pada hukum “The law of one price ( LOP )” yang mengatakan “ Harga produk yang sama di dua negara yang berbeda akan sama bila dinilai dalam currency mata uang yang sama “ • Contoh : ( PPP absolut ) • Jika 1 kg apel di Indonesia Rp 10.000 dan di Amerika 1 USD, maka dapat dikatakan bahwa Rp 10.000 = USD 1, dengan demikian kursnya adalah Rp 10.000 / $.

Inflation Rate Differential (%) home inflation rate – foreign inflation rate 4 PPP line 2 D B C -3 -1 1 3 % D in the foreign currency’s spot rate -2 A -4 Graphic Analysis of Purchasing Power Parity Increased purchasing power of foreign goods Decreased purchasing power of foreign goods

FIN 503 Prof. Jim Mallett (Modified) Permintaan, Penawaran, dan Mekanisme Perdagangan Valas

ARBITRAGE • Istilah Arbitrage dapat diartikan sebagai perdagangan (jual/beli) valas untuk mencari keuntungan dari selisih kurs jual dan beli dari tempat yang berbeda. Salah satu penyebab perbedaan kurs valas ini adalah perbedaan permintaan dan penawaran terhadap valass tersebut. • Permintaan yang tinggi akan suatu valas di suatu tempat akan menyebabkan harga valas di tempat tersebut mengalami kenaikan. Begitu pula apabila penawaran atau persediaan suatu valas di suatu tempat sangat tinggi, maka harga valas tersebut akan cenderung untuk turun.

Karena Bank A banyak menerima permintaan ( kurs jual ) harga akan naik Karena Bank B banyak menerima penjualan valas ( kurs beli ) harga turun Akhirnya Seimbang

5... Tentukan arah putaran trianggularnya New York DEM Paris - (tidak ada penukaran) USD Paris FRF Frankfut DEM NY USD Frankfurt DEM –> NY USD Paris FRF FRF Paris USD Frankfurt (tidak ada jalan ) Frankfurt FRF – NY ( tidak ada jalan ) DEM NY USD Paris FRF Frankfurt DEM

Konsistensi Peran Bank Sebagai Salah Satu Agen Pembangunan di Indonesia 1 • Latar Belakang Sesuai fungsinya dunia perbankan diharapkan mampu berkontribusi pada pertumbuhan ekonomi Indonesia, melalui penghimpunan dana masy. Dan menyelurkannya kembali sec. produktif terutama bagi sektor riil • Rumusan Masalah Kenyataan menunjukkan bahwa tidak jarang manajemen bank lebih tertarik pada upaya mengalokasikan penyaluran dana banknya pada berbagai bentuk penempatan, investasi, dan penyertaan, karena lebih memberikan return yg lebih baik dan risiko yang lebih kecil • Pertanyaan Penelitian Bagaimana konsistensi dunia perbankan dalam menjalankan fungsinya sbg lemb. Intermediary keuangan, khususnya dalam menyalurkan dananya dalam bentuk kredit ? Benarkah bahwa pilihan pengalokasian dana bank dalam bentuk penempatan, investasi, dan penyertaan di institusi lain lebih menguntungkan ? Faktor apa yang menyebabkannya ? Langkah apa yang dapat dilakukan BI dalam menyikapi fenomena ini ? • Data : Sekunder, BI, BPS, dan Perbankan

Modifikasi tema 1 tersebut • Membandingkan hasil analisis dalam beberapa periode yang berbeda • Membandingkan hasil analisis untuk kepemilikan / status bank yang berbeda • Membandingkan hasil analisis untuk Daerah operasional yang berbeda • Membandingkan hasil analisis untuk beberapa Perbankan di ASEAN

Manajemen GAP, Sebagai Salah Satu Upaya Pengelolaan Aktiva Pasiva Perbankan 2 • Latar Belakang Dalam banyak hal, kinerja kesehatan Bank sangat dipengaruhui oleh kualitas setiap aktiva dan pasiva Bank dalam mengasilkan keuantungan bagi Bank dan sekaligus dalam menjaga likuiditas bank. Berkaitan dengan itu, banyak pos aktiva (RSA) dan pasiva (RSL) berbunga yang sangat sensitif terhadap perubahan tingkat bunga. • Rumusan Masalah Pada kenyataannya, Nilai RSA dan RSL seringkali tidak akan sama, dan dengan tingkat bunga yang berfluktuasi, maka ada potensi pendapatan dan likuiditas bank akan terganggu • Pertanyaan Penelitian Bagimana fluktuasi tingkat bunga dapat mempengaruhi pendapatan dan likuiditas Bank melalui RSA dan RSL ? Bagaimana hal tersebut terjadi selama …(periode penelitian) Langkah-langkah apa yang dapat dan seharusnya dilakukan Bank untukmengelola RSA dan RSL yang dimilikinya ? • Data : Sekunder, Laporan Neraca Bank

Modifikasi terhadap tema thesis ke-2 ini adalah : • Membandingkan hasil analisis untuk Bank yang ekspansif dan moderat • Membandingkan hasil analisis untuk beberapa periode yang berbeda • Mengkaitkan hasil analisis dengan kinerja bank secara keseluruhan

3 Penetrasi Layanan Perbankan,Upaya Peningkatan Dana Bank VS Risiko Likuiditas(Studi kasus, penambahan akses sarana prasarana layanan perbankan) • Latar Belakang Di tengah persaingan industri perbankan yang semakin ketat, diperlukan berbagai upaya Bank untuk dapat mendorong penghimpunan dana masyarakat sec. lebih baik dari para pesaingnya. • Rumusan Masalah Bebagai upaya untuk meningkatkan pengumpulan dana masyarakat berupa peningkatan akses sarana dan prasarana layanan perbankan, di satu sisi diyakini memang akan akan mendorong pengumpulan dana masy., namun di sisi lainnya juga akan meningkatkan risiko likuiditas Bank • Pertanyaan Penelitian Benarkah peningkatan sarana dan prasaranan ……..tersebut dapat memicu meningkatnya risiko likuiditas Bank ? Sejauh mana risiko tersebut terjadi ? Bentuk sarana dan prasarana layanan perbankan seperti apa yang dapat memicu meningkatkan risiko likuiditas Bank ? langkah apa yang dapat dilakukan Bank untuk mengurangi meningkatnya risiko likuiditas tersebut ? • Data : Sekunder, Lapran tahunan manajemen Bank, Laporan Neraca Bank, Pengamatan lapangan

Modifikasi dari tema Thesis ke-3 ini : • Membandingkan hasil analisis untuk Bank dengan konsentrasi (fokus layanan) yang berbeda, misal BRI dan Mandiri • Membandingkan hasil analisis untuk beberapa periode waktu yang berbeda • Membandingkan untuk berdasarkan daerah operesasional yang berbeda

Pemahaman perilaku DPK, sebagai upaya Optimasi Manajemen Dana Bank 4 • Latar Belakang Dana pihak ketiga (DPK) adalah sumber dana bank terbesar yang dapat dihimpun oleh Bank. Oleh karenanya, pemehaman terhadap perilaku DPK ini dapat membantu pihak Bank dalam mengoptimalkan Manajemen Dana Bank yang ada. • Rumusan Masalah Perilaku DPK yang cenderung agresif akan meningkatkan risiko likuiditas, yang merupakan elemen penting dalam konteks manajemen dana bank • Pertanyaan Penelitian Bagimana perilaku dari setiap DPK (Tabungan, Deposito, Giro) dari Bank….? Apa dampak perilaku DPK tersebut terhadap manajemen dana bank yang ada di Bank…. Dapatkan perilaku setiap DPK tersebut dikendalikan ? Dan bagaimana caranya ? • Data : Sekunder dan Primer, Laporan Neraca Bank, Pengamatan, Kuesioner

Modifikasi dari tema Thesis yang ke-4 ini adalah : • Menganalisis untuk jenis DPK (khususnya Deposito) yang berbeda, 1 bulan dan 3 bulan misalnya • Analisis dikaitkan dengan profil nasabah • Analisis dilakukan pada beberapa periode yang berbeda • Analisis dilakukan pada jenis bank yang berbeda

Keberpihakan Penyaluran Kredik Bank, Pada Sektor Industri UMKM 5 • Latar Belakang Sejarah telah membuktikan bahwa sektor industri UMKM telah menjadi penyelamat dan kontributor GDP Yang dapat diandalkan dalam perekonomian Indonesia • Rumusan Masalah Meskipun prestasi dan kontribusi UMKM terhadap perekonomian Indonesia lebih besar dari usah besar, namun nilai kredit yang dapat diakses oleh sektor UMKM justru belum menunjukkan keberpihakan pada sektor ini. • Pertanyaan Penelitian Bagaimana kondisi dan kinerka Bank dalam penyaluran kredit untuk sektor UMKM ? Faktor apa yang menjadi penyebab sedikitnya porsi kredit untuk UMKM ? Apa peran Bi dalam mendorong peningkatan porsi kredit untuk UMKM ini ? • Data : Sekunder, Laporan BI, BPS, Neraca Bank, Laporan dari Kementrian UMKM

Modifikasi teme Thesis ke-5 ini adalah : • Analisis dilakukan jenis bank yang berbeda • Analisis dilakukan dengan membandingkan hal yang sama di lingkungan ASEAN atau sesama negara berkembang • Analisis dilakukan dengan mengkaitkannya dengan kinerja Bank secara keseluruhan

Analisis Kinerja NPL Perbankan di Indonesia 6 • Latar Belakang NPL adalah salah satu indikator kunci untuk menilai kinerja fungsi Bank, karena……. Oleh karena itu diperlukan manajemen yang baik agar memiliki kinerja NPL yang baik. • Rumusan Masalah Tidak semua Bank dapat menjaga kestabilan dan peningkatan kinerja NPL-nya. • Pertanyaan Penelitian Bagimana kinerja NPL perbankan di Indonesia dari waktu ke waktu ? Faktor-faktor apa yang dapat mempengaruhi kinerja NPL Bank ? Adakah hubungan yang kuat antara nilai kredit yang disalurkan dengan NPL yang dicapai ? • Data : Sekunder, Neraca Bank, BI, Laporan Bank lainnya

Kuis/Latihan….. Siapkanlah informasi nilai cross rate dari kelima mata uang yang telah Saudara siapkan • Apabila perusahaan menginginkan arus kas masuk senilai Rp 500 juta, berapakah nilai piutang dalam mata uang Dollar dan Euro yang harus tertagih dan diserahkan kepada Bank ? • Jika perusahaan membutuhkan dana $ 10.000,- untuk membayar kewajiban yang jauth tempo, berapakah nilai Yen dan Euro yang harus dibawa ke Bank ? • Menurut Saudara, mengapa diskusi mengenai Manajemen Keuangan Internasional, lebih banyak terfokus pada Valas ?

Inflation Rate Differential (%) home inflation rate – foreign inflation rate 4 PPP line 2 C D B -3 -1 1 3 % D in the foreign currency’s spot rate -2 A E -4 Graphic Analysis of Purchasing Power Parity Increased purchasing power of foreign goods Decreased purchasing power of foreign goods

Graphic Analysis of Purchasing Power Parity Pada titik E, untuk mengurangi arus kas keluar, di dalam atau diluar negerikah sebaiknya perusahaan membeli bahan baku ?