Download

1 / 8

90 likes | 411 Views

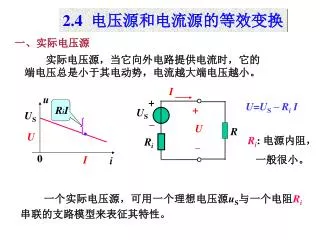

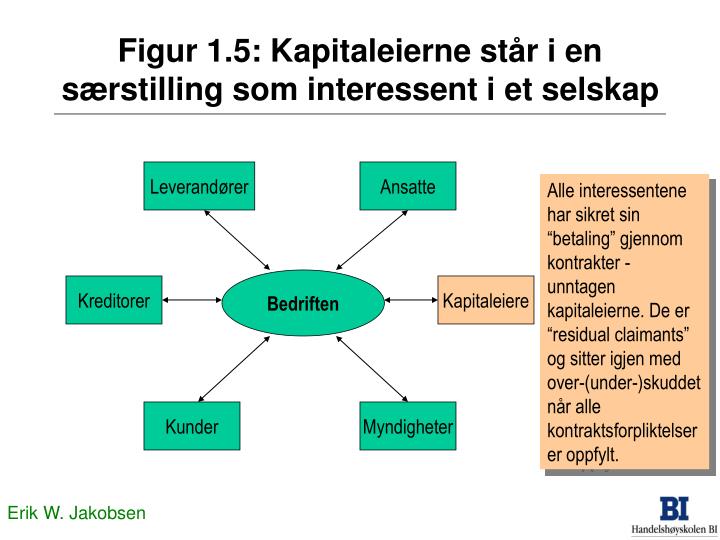

Leverandører. Ansatte. Kreditorer. Kapitaleiere. Kunder. Myndigheter. Figur 1.5: Kapitaleierne står i en særstilling som interessent i et selskap.

E N D

Leverandører Ansatte Kreditorer Kapitaleiere Kunder Myndigheter Figur 1.5: Kapitaleierne står i en særstilling som interessent i et selskap Alle interessentene har sikret sin “betaling” gjennom kontrakter - unntagen kapitaleierne. De er “residual claimants” og sitter igjen med over-(under-)skuddet når alle kontraktsforpliktelser er oppfylt. Bedriften

Substitusjon Fordeling Årsak Fenomen Effekt Komplementaritet Verdiskaping Figur 2.1: Konkurranse og samarbeid Konkurranse Samarbeid • Substitusjon (økt fare for utskifting) fører til hardere konkurranse og dermed • svakere forhandlingsmakt (mindre andel av kaka) • internt effektiviseringspress og innovasjonspress (større verdiskaping) • Komplementaritet gir et potensial for samarbeid, som leder til • økt verdiskaping (i absolutt forstand) • større andel av kaken for de samarbeidende parter Erik W. Jakobsen

Faren for nyetableringer Rivalisering på konkurransearenaen Kundenes forhandlingsmakt Leverandørenes forhandlingsmakt Trusselen fra substitutter Figur 2.2: Porters rammeverk for analyse av konkurransekrefter Erik W. Jakobsen

KONKURRENTER LEVERANDØRER OSS KUNDER KOMPLEMENTØRER Figur 2.3 Analyse av konkurranse og samarbeid - co-opetition Erik W. Jakobsen Erik W. Jakobsen

To spørsmål: Hvem vinner kundens gunst? Hvem får overskuddet i transaksjonen? Produktmarkeds- barrierer RIVALISERING Kundenes alternativer Selskapsmarkeds- barrierer FORHANDLINGSMAKT Figur 2.4: Analyse av konkurranse MOBILITETSBARRIERER Erik W. Jakobsen

Rivaliseringsegenskaper Kundenes reservasjonspris Bransjens alternativer Antall enheter per kunde Bransjens alternativer Faktorleverandørenes reservasjonspris Kundenes alternativer Antall kunder Lever. alternativer Forhandlingsmakt i produktmarkedet Forhandlingsmakt i faktormarkedene Markedets størrelse Verdi per produktenhet Figur 2.5: Lønnsomhetstreet 3. gren 2. gren Verdikapringspotensial Verdiskapingspotensial 1. gren Stamme Bransjens lønnsomhetspotensial

Antall konkurrenter Mange Få Full konkurranse, for eksempel kiosker, melkebønder Oligopol, for eksempel papir, aluminium, telefoni, fly Liten Produkt-differensiering Monopolistisk konkurranse for eksempel tidsskrifter, restauranter advokattjenester Monopol for eksempel tog, post Stor Figur 2.6: Bransjer med ulike konkurranseformer

Figur 2.7: Forhandlingsmakt i produktmarkeder Faste vs. variable kostnader Kundenes byttekostnader Etableringskostnader Våre byttekostnader 4. gren Produktdifferensierng Avviklingskostnader Kundedifferensiering Kundenes alternativer Rivaliseringsegenskaper Våre alternativer 3. gren Forhandlingsmakt i produktmarkedet 2. gren