Download

1 / 33

340 likes | 486 Views

ORDINAMENTO FINANZIARIO EE.LL. ART.LI 149 E SEGG. TESTO UNICO 267/2000 DEFINIZIONE DELLA FINANZA DELL’ENTE LOCALE IN : IMPOSTE PROPRIE TASSE – TRASFERIMENTI – INVESTIMENTI ED ALTRE ENTRATE. ORDINAMENTO FINANZIARIO E CONTABILE. E’ OGGETTO DI RISERVA DI LEGGE A FAVORE DELLO STATO

E N D

ORDINAMENTO FINANZIARIO EE.LL. • ART.LI 149 E SEGG. TESTO UNICO 267/2000 • DEFINIZIONE DELLA FINANZA DELL’ENTE LOCALE IN : • IMPOSTE PROPRIE • TASSE – TRASFERIMENTI – INVESTIMENTI ED ALTRE ENTRATE

ORDINAMENTO FINANZIARIO E CONTABILE • E’ OGGETTO DI RISERVA DI LEGGE A FAVORE DELLO STATO • LO STATO QUINDI DETTA I PRINCIPI IN MATERIA DI PROGRAMMAZIONE, GESTIONE E RENDICONTAZIONE, INVESTIMENTO,TESORERIA ED ATTRIBUZIONI DELL’ORGANO DI REVISIONE, ECC..

PRINCIPI IN MATERIA DI CONTABILITA’ • IL BILANCIO DI PREVISIONE E’ DELIBERATO DALL’ENTE LOCALE ENTRO IL 31 DICEMBRE SECONDO I SEGUENTI PRINCIPI: • UNITA’ – ANNUALITA – UNIVERSALITA’- INTEGRITA’ – VERIDICITA’-PAREGGIO FINANZIARIO – PUBBLICITA’ • I TERMINI POSSONO ESSERE DIFFERITI DALLO STATO CON PROVVEDIMENTO DEL MINISTRO DELL’INTERNO DI CONCERTO CON ECC…..

ATTI A CORREDO DEL BILANCIO • RELAZIONE PREVISIONALE E PROGRAMMATICA • BILANCIO PLURIENNALE • ALLEGATI EX ART. 172 • I DOCUMENTI DI BILANCIO DEVONO ESSERE REDATTI IN MANIERA DA CONSENTIRNE LA LETTURA DEI PROGRAMMI, SERVIZI ED INTERVENTI

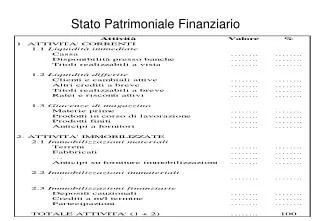

BILANCIO CONSUNTIVO • I RISULTATI DELLA GESTIONE SONO DIMOSTRATI NEL RENDICONTO COMPRENDENTE IL CONTO DEL BILANCIO ED IL CONTO DEL PATRIMONIO. AL RENDICONDO E’ ALLEGATA LA RELAZIONE DELLA GIUNTA CHE ESPRIME LE VALUTAZIONI DI EFFICACIA DELL’AZIONE SULLA BASE DEI RISULTATI

GESTIONE CONTABILEART.151 N.4 • TUTTI I PROVVEDIMENTI DEI RESPONSABILI DEI SERVIZI CHE COMPORTANO IMPEGNI DI SPESA SONO TRASMESSI AL RESPONSABILE DEL SERVIZIO FINANZIARIO E SONO ESECUTIVI CON L’APPOSIZIONE DEL VISTO DI REGOLARITA’ CONTABILE ATTESTANTE LA COPERTURA FINANZIARIA

Regolamento di contabilitàart.152 t.u.ee.ll. • Deve rispondere ai principi contabili stabiliti dal testo unico, con il rispetto dei principi di autonomia dell’ente. • IL REGOLAMENTO stabilisce le competenze dei soggetti dell’amministrazione preposti all’attuazione degli atti di gestione che hanno carattere ginanziario e contabile

ORGANIZZAZIONE FINANZIARIA DELL’ENTE Art. 153 e segg. Del Testo Unico degli Enti Locali 267 del 2000

Servizi economico – finanziariort.153 T.U.EE.LL. • E’ istituito il servizio economico-finanziario o di ragioneria secondo le dimensioni dell’Ente • E’ consentito stipulare convenzioni per gestioni comuni, • Il Regolamento prevede l’istituzione del servizio economato cui viene preposto un responsabile per la gestione di cassa delle spese d’ufficio di non rilevante ammontare

RESPONSABILE SERVIZIO ECONOMICO • E’ preposto alla verifica di veridicità delle previsioni di entrata e di compatibilità delle previsioni di spesa, avanzate dai settori, da iscriversi nel bilancio annuale e pluriennale ed alla verifica periodica dello stato di accertamento delle entrate e degli impegni di spesa. • Rende i pareri di regolarità contabile su ogni atto comportante spesa.

PROGRAMMAZIONEPRINCIPI DEL BILANCIO • Il bilancio è deliberato annualmente dall’Ente in termini di competenza, per l’anno successivo, osservando i principi di: • ***unità • ***annualità • ***universalità ed integrità • ***veridicità • ***pareggio finanziario e pubblicità

Segue .Principi di Bilancio • Il bilancio è deliberato in pareggio finanziario. • Le previsioni di competenza relative alle spese correnti sommate alle previsioni di competenza relative alle quote di capitale delle rate di mutuo e di prestiti non possono essere superiori alle previsioni di competenza dei primi tre titoli di entrata.

PUBBLICITA’ • Il Bilancio deve essere portato a conoscenza dei cittadini e degli organismi di partecipazione. Devono essere portati a conoscenza i contenuti significativi e caratteristici del bilancio annuale e dei suoi allegati con le modalità previste dallo Statuto e dai regolamenti.

ESERCIZIO PROVVISORIO • Nelle more dell’approvazione del bilancio di previsione l’organo consiliare delibera l’esercizio provvisorio per un periodo non superiore a due mesi, • Le spese potranno effettuarsi mensilmente in misura non superiore ad un dodicesimo delle somme previste nel bilancio deliberato. • Lo stesso dicasi per la gestione provvisoria quando il bilancio non è stato ancora approvo

Esercizio provvisorio • Quando la scadenza del termine di approvazione del bilancio è fissata dal Governo Nazionale, l’esercizio provvisorio si intende automaticamente autorizzato e sino a tele termine si applicano le modalità di gestione sopra richiamate avendo come riferimento l’ultimo bilancio definitivamente approvato.

Caratteristiche del bilancio • L’unità elementare del Bilancio: • Per l’entrata è la RISORSA • Per la spesa è l’INTERVENTO. • Nei servizi per conto terzi, sia nell’entrata che nella spesa l’unità elementare e il capitolo, che indica l’oggetto. • Il bilancio di previsione annuale ha carattere autorizzatorio per gli impegni di spesa.

STRUTTURA DEL BILANCIO • L bilancio di previsione annuale è composto da due parti: • ENTRATA • SPESA • La parte entrata è ordinata gradualmente in titoli,categorie e risorse, in relazione rispettivamente alla fonte di provenienza, alla tipologia ed alla individuazione dell’oggetto dell’entrata.

ENTRATE • Titolo I : Entrate tributarie • Titolo II : Entrate derivanti da contributi • Titolo III : Entrate extratributarie • Titolo IV : Entrate derivanti da alienazioni, trasferimenti di capitale e da riscossione crediti; • Titolo V : entrate da accensioni prestiti; • Titolo VI : Entrate da servizi conto terzi

LA SPESA • I Titoli di spesa sono: • Titolo I : Spese correnti • Titolo II : Spese in conto capitale • Titolo III : Spese per rimborso prestiti • Titolo IV : Spese per servizi conto terzi • I Bilanci di previsione devono recepire le norme emanate dallo Stato e dalle regioni ai fini del controllo sulle funzioni delegate

PIANO ESECUTIVO DI GESTIONE (PEG) • E’ definito dall’Organo esecutivo dell’Ente (GIUNTA) sulla base del bilancio di previsione annuale, prima dell’inizio dell’esercizio, determinando gli obiettivi di gestione ed affidando gli stessi, unitamente alle dotazioni necessarie, ai responsabili dei servizi. • Il PEG contiene una graduazione delle risorse dell’entrata in capitoli, dei servizi in centri di costo e degli interventi in capitoli. • Non si applica nei comuni inferiori a 15.000 abitanti

RELAZIONE PREVISIONALEE PROGRAMMATICA • Gli Enti locali allegano al bilancio annuale di previsione una relazione previsionale e programmatica che copra un periodo pari a quello del bilancio pluriennale. • La relazione ha carattere generale , illustrante le caratteristiche della popolazione,del territorio dell’economia e dei servizi dell’Ente, precisandone le risorse umane e strumentali e tecnologiche.Valuta le entrate. E per le spese i programmi e progetti di sviluppo e di investimento.

Segue Relazione Previsionale • La parte spesa è redatta per programmi con espresso riferimento a quelli indicati nel bilancio annuale ed in quello pluriennale, RILEVANDO L’ENTITA’ e l’INCIDENZA della previsione con riferimento a quella di sviluppo ed a quella di programma.PER GLI ORGANISMI DI GESTIONE LA RELAZIONE INDICA GLI OBIETTIVI DA RAGGIUNGERE in termini di EFFICACIA.EFFICENZA,ECONOMICITA

BILANCIO PLURIENNALE • Il bilancio pluriennale di competenza di durata pari a quello della regione di appartenenza e comunque non inferiore a TRE anni, comprende il quadro dei mezzi finanziari che si prevede di destinare per ciascuno degli anni considerati sia alla copertura delle spese correnti che al finanziamento delle spese di investimento con indicazione delle capacità di ricorso a fonti di finanziamento

ALLEGATI AL BILANCIO • Il rendiconto deliberato del PENULTIMO ESERCIZIO antecedente a quello cui si riferisce il bilancio di previsione.Le risultanze dei rendiconti o conti consolidati delle aziende speciali, consorzi, ecc relativi al penultimo esercizio.Deliberazione con la quale i comuni verificano la quantità e qualità fi aree fabbricabili da destinarsi alla residenza, alle attività produttive e terziarie

Segue allegati al bilancio • Con la stessa deliberazione i comuni stabiliscono il prezzo di cessione di ciascuna area o fabbricato. • Programma triennale dei lavori pubblici • Delibera per la determinazione delle tariffe, aliquote d’imposta, tributi comunali, servizi a domanda individuale i tassi di copertura in percentuale del costo di gestione dei servizi stessi.

Segue allegati al bilancio • Tabella relativa ai parametri di riscontro della situazione di deficitarietà strutturale (patto di stabilità) • Delibera con la determinazione degli appalti di fornitura di beni e servizi che si intederanno disporre per l’anno (Finanziaria 2003 – obblighi CONSIP)

GESTIONE DEL BILANCIO • FASI DELLA GESTIONE: • ENTRATA • ACCERTAMENTO • RISCOSSIONE • VERSAMENTO

FASI DELLA SPESA • IMPEGNO • LIQUIDAZIONE • ORDINAZIONE • PAGAMENTO

CASI SPECIFICI • Con l’approvazione del bilancio sono automaticamente costituiti impegni di spesa per: • Trattamento economico e tabellare • Rate ammortamento dei mutui • Spese dovute nell’esercizio in base a contratti o disposizioni di legge

SPESE CONTO CAPITALE • Le spese in conto capitale si considerano impegnate quando sono finanziate: • Con l’assunzione di mutui a specifica destinazione in corrispondenza o con l’ammontare del mutuo contratto o già concesso e del relativo prefinanziamento accertato in entrata • Con quota di avanzo di amministrazione • Con l’emissione di prestiti

LIQUIDAZIONE DELLA SPESA • E’ la fase in base alla quale, sulla scorta dei documenti contabili si prende atto dell’avvenuta fornitura o somministrazione e quindi si determina il diritto del creditore per far luogo al pagamento. • L’atto di liquidazione sottoscritto dal responsabile del servizio viene trasmesso con gli allegati al Servizio finanziario per i successivi adempimenti

ORDINAZIONE E PAGAMENTO • L’Ordinazione consiste nella disposizione impartita, mediante MANDATO DI PAGAMENTO al tesoreiere dell’Ente locale di provvedere alla liquidazione delle spese. Il mandato dovrà indicare: • riferimento – codifica – creditore –dati fiscali- importo – causale - Numero – data- intervento o capitolo- estremi dell’atto esecutivo-rispetto dei vincoli di destinazione-